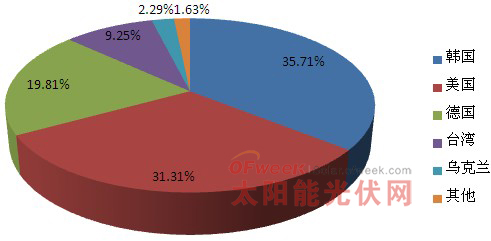

����6�·��ҹ��ྦྷ��������Ϊ6911.47�֣����ȼ���12.47%�����ڶ�Ϊ17765.58����Ԫ�����ȼ���17.24%��1-6�·��ҹ��ۼƽ��ڶྦྷ��40946.21�֣��ۼƽ��ڶ�ﵽ113287.81����Ԫ������������6�·ݣ��ҹ��Ӻ����ྦྷ����ڳ�Խ����Ծ����λ��������Ϊ2468.247�֣���������40.82%������ռ����Ϊ35.71%�����������ڶྦྷ��2163.74�֣����ȼ���33.82%������ռ����Ϊ31.31%���ӵ¹����ڶྦྷ��1368.90�֣����ȼ���33.34%������ռ����Ϊ19.81%�����Կ��������������¹������ҹ��ྦྷ����Ҫ���ڹ��ҡ�

2012��6�¶ྦྷ��ֹ�������������λ������Ԫ���֣�

������Դ����ҵЭ��

2012��6�¶ྦྷ��ֹ�����ڷֲ��������λ��%��

����

���� ������Դ����ҵЭ��

7��20���й������棬�����������ྦྷ�迪ʼ���������������飬 �Ժ������ڶྦྷ�迪ʼ���������飬����Ԥ��Ϊ��һ�ꡣ�˴ε�����GCL��LDK�������й衢��ȫ4�ҹ��ڶྦྷ����ҵ��ͬ������Ӧ�Ժ������ڶྦྷ��ĵͼ۳����OFweek��ҵ�о�������Ϊ������˫���������ڿɻ�����δͣ����ҵ��Ӫѹ�������۸����Ƚ�ʮ�����ޣ�������ͣ����ҵ������δ��������ϣ����

Ԥ�ơ�˫�����Զྦྷ��۸���ֹ�����ã���������������Ե͡����ݷ�����������������˰�����൱�ڳ��ڹ������г��۸��������۸�֮����Ľ���˰����ֹ7����Ѯ��ȫ��ྦྷ�豨����22����/��������4����Ҳ����˵��������Լ20%������˰����������˰�ķ���ͨ���dz�С��Ԥ����5%���ڡ�����ڼ�����˰��ྦྷ���г�����۸�ʱ���൱�ں����ྦྷ����ҵ���ֽ�ɱ�������4-6����/����������ǵĶྦྷ��ɱ�����ģ�ͣ�2012��ྦྷ�����۸�16����/���ﷴ����20-22����/�����������Ŀǰ�ྦྷ���ֻ��г��۸����OFweek��ҵ�о������жϣ��ྦྷ���ֻ��۸�ֹ����������������

���ε�����ǿ�ҷ��ԡ�˫���������ྦྷ�衣�°���ȫ�����װ������ƣ��������۸������ǣ���ˡ�˫�����������ྦྷ��۸����ܵ����ڵ�������ҵ��ǿ�ҷ��ԡ��ӸýǶ��жϣ��ྦྷ��۸�Ҳ�൱���ѡ��й���������ҵ��ҵ��Ա�����ϴ���������Ʋ����������ɱ��ܴ�������Ϊ���������ղö�ʱҲ���ۺϿ��ǹ��ڵ�������ҵ�����棬����˫��˰�ʷ��ȡ�

��˫��������֮�ⲻ�ھƣ�Ŀ���Ƕ��Ʊ�����ҹ����������Ʒ�������Ʋá��й����˴�˫�����齫Ϊ��һ�꣬Ԥ��δ��˫������������й�����ͣ�����ܺͲ������������IJ��ܾͽ������˳��г���ʵ����ȥ���������ǵ�ǰ�й���ҵ�ṹ�Ե�������Ҳ�ǹ����ҵ������չ���衣���˫���Ȳ����й��Ķྦྷ����ҵ����ô˫��������ڣ�OFweek��ҵ�о�������Ϊ��������������ʩѹŷ��Ҫ�����������й�����������˫����ͬʱ��ʹ������˫��˰�ʵ����ղö��������ò���������ó��սȫ�汬�����ؽ���Ū�ɳ��������˵����й��Լ���

����