�����ڶ��µף������ᵽ����ȫ�������ա������³��ֵ�һЩ���˲������������������ţ�UBS���ı��棬ȫ���Ŵ����塱�����Ŵ������Ķ���������������Ϊ����������ȫ��GDP������ƶ���������������ʽ�µ���

������������ѧ�ҿ���̹��Arend Kapteyn����ʱ�ڱ�����д������ȫ���Ŵ����壨����ȫ��GDP��77%���״α���תΪ��ֵ�����ҹ�ȥ18��������ȫ���Ŵ�������Ҫ�����й�����ͼ����ɫ���֣��������й�������ռGDP��30%���ٶȳ����������Ŵ������Ŵ�����ı仯�������Ŵ��������ٵ�ת�ۣ������ٽ�㡣��Ϊ�����2016��1��ʱ��ȫ���Ŵ�����ռȫ��GDP����3.8%���й�ռȫ��GDP��3.5%��������ȫ���Ŵ�������ȫ��GDPռ�������-0.1%���й��ı��ؽ���-0.3%������

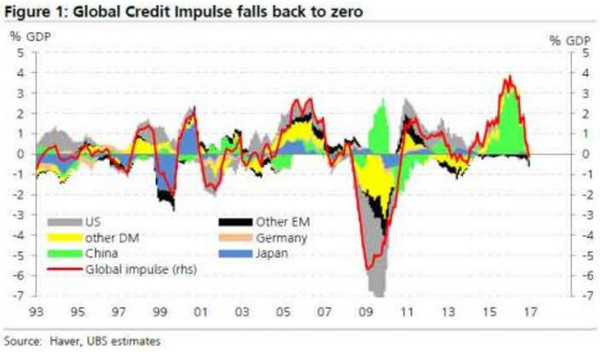

#ͼ1#ȫ���Ŵ����塱������0

�������ߵ�ʱҲ�ó����ۣ������ȱϯ���й���һ�����������ģ���Ŵ����ţ����ǵ���ʱ�й����Ͼ���Ҫ����Ӱ�����к��Ŵ��������ⲻ̫����ʵ�֣�����ν��ȫ�ø���ֻ��֤����꼻�һ�֡����������Ľ��ֻ��ʱ�����⡣��

�����ĸ��º���ν�ġ�ȫ��Э�����ա����������ҡҡ�����ⲻ������ΪPMI���ɹ�������ָ������ISM������������ָ���������������鱨�涼�������䣬����������ص�CPI�����������ָ�������Ѿ���������������ʧ����һЩ��Ϣ��ʿָ������Σ�������������ļ�Ϣ�ƻ����ر����������������5��CPI���ݴ������Ԥ�ڣ�������GDPͬ��Ҳ���ڡ�ͣ�͡���״̬��

���������֮��Ҫע����ǣ�2�·ݡ��Ŵ����塱�Ķ���ʽ�µ�������ȫ���ڽ��ڴ������䡣

������ô�����Ŵ����塱���ڵ������ô����Ϊ�˻ش�������⣬�������շ�������˵���˵�ǰȫ���Ŵ����������������⿴��ȥ��������һ�����ѡ�

��������̹����ݿ�������������ʷ�����ܹ�ע�ı�����д��������ݱ�����3�·��״γ��棬֮�������յ��˲�������������⣬���ǿ�Ҫæ�������ˡ��ǵģ�ȫ���Ŵ�������Ȼ���½��������Ҫ����Ϊȫ���Ŵ�������ȫ��������������Դﵽ��0.61����

������������Ҫ˵�����������Щ��Ȼ���ž��á����ա�ʧ������̸֮���˺�����

�����Ӹ߷嵽�ȣ�ȫ���Ŵ��������ڽ���ȫ�����Σ��ʱ�ڵ�ˮƽ��ռȫ��GDP��-6%���������µ����������խ����ǰ��������55%�Ĺ��ҵġ��Ŵ����塱�����ڹ�ȥ12�µ���ֵ��������-0.3�ı�����֮����2009��12��77%�Ĺ��Ҵﵽ��-1.4�ı��

������������ͼ��ʾ�˽�ֹ����ǰ�ġ��Ŵ����塱����������һ�����˾�̾���µ���

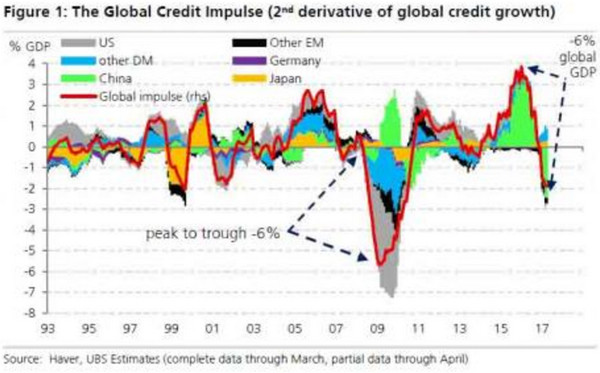

#ͼ2#ȫ���Ŵ����塱��ȫ���Ŵ������ĵڶ������

�������ռGDP�İٷֱȻ��1993����2017��

������ɫ��������ɫ�����������г���ɫ���й���ɫ��ȫ���Ŵ������ɫ�����������г���ɫ���¹���ɫ���ձ�

����ͼ�²����֣��ӷ�ֵ���ȵ�-6% ͼ�Ҳ����֣�-6%ȫ��GDP

������Ȼ���ǽ������ж��߶���ϵ����������ȡ�����ı��棬�����ﻹ����һ������Ŀ��ٽ������β����ر��г��������۹���ͬ���ܵ����Ŵ����塱�µ����ŵ��й������ǻ��ص�ժȡ��������������ж���ժ���������棺

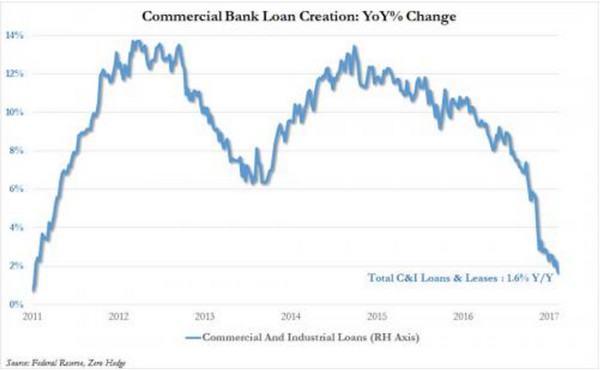

���������ġ��Ŵ����塱Ҳ�����»����ƺ������ڹ��̴���(C&I Loans)�������»���Ӱ�졣���д������ݵķŻ��������������㡰�Ŵ����塱���ʽ��������ݸ�Ϊ���ԣ����ߺ��ǵ��ʲ���ģ��ǰ�ߵ�3���������˷������Ŵ����������ַŻ�����ƥ��Ͷ�ʺ�δ�����ƻ����������ݡ������ġ��Ŵ����塱��2016��9�·ݻ�����GDP��0.7%��������3�·��ٴ��½���GDP��-0.53%��������4�·��������д��������������������

����Ϊʲô�����Ҫ����Ϊ����ͼ��ʾ���������û�͡��Ŵ����塱֮�������Էdz�ǿ������Ŵ�����������ܻᵼ������GDP���߳���һ���ȵ�ƣ��̬�ƣ����Ŵ������������������������Ӧ�ýӽ�1%�������ǵ�ǰһ��Ԥ�ڵ�2%�����ϡ�����

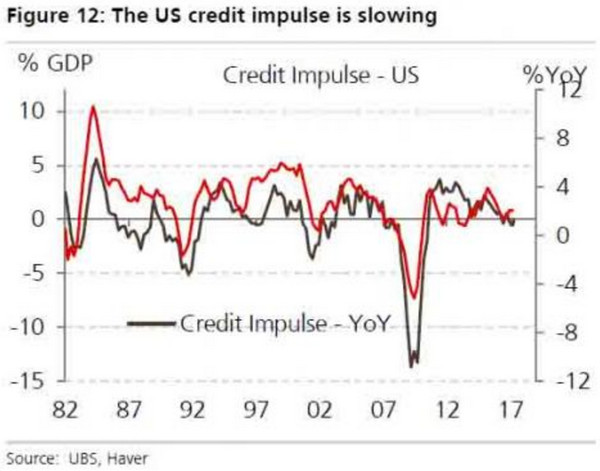

#ͼ3#�����Ŵ��������ڷŻ�

�����������ļ��λ����ܿ������ɵ�˵�����������Ϣ������ʵ�Ƿdz����˵��ǵģ�

�����ڹ�ȥ6�����У�����������������������й������ǵ�����GDP�Ĺ�ģ�������¹����������ī�����ڡ��Ŵ����塱������½�����Ҳ�ܴ���Щ�������ǵ���Ϣ��������ȫ����ڲ�Ʒ��IP���ͽ������������Ѿ��������塣

����������ô˵������ȫ�õ��Ŵ�������ǰ��������ͣ�ͣ�������ȫ�����˷�תģʽ�����ס����������Щʱ����˵�Ļ����Ӹ߷嵽�ȣ�ȫ���Ŵ��������ڽ���ȫ�����Σ��ʱ�ڵ�ˮƽ������ֻ����һ�λ�û�з���ȫ�����Σ����

������Ϊ��Ҫ���ǣ���2009�꣬���������й�������������������Ҳ������ʷ������ģ���Ŵ�����ע�������ԣ�����������˽�����������ǰ��δ�е��ʲ���ĭ������һ�Σ��������ڹ�ȥһ�������ƻ���Ϣ���Σ�����ŷ�����к��ձ�����Ҳ�����ˡ��ӵ�����ʼ�����������ɣ�QE���Ĺ�ģ���������ڼ���֮���������Ŵ������Ϳ�ʼ��ͷ���¡�

#ͼ4#�������̴����������ʣ�%�� 2011����2017��

������ˣ����Dz����ʲô���ػ��ƶ����Ŵ����塱������һ���߷塣���Զ������ǣ�������ա��Ŵ����塱�뾭������֮��ͨ�����ֳ���3��6���µ��ͺ��ڣ���ôȫ�ý����°����ij��ʱ�̴���»�����˫����

���������ɷ�˹���iMarkets����zerohedge