����������

��������������ջ���������ں��ջ�����ҵδ����չģʽ��̽���쳣�Ķ�����������ߴ����ԵĹ۵���������

����һ����Ϊ���չ�˾Ӧ�þ۽���ҵ��������ҵ���ֹ������ó����˵ı�ְ��������ְ������δ���ã���̸�����أ�

������һ����Ϊ������������������ҵ��ֵ���д��ڡ�Ц���ߡ��ĵͶˣ��б�Ҫ��������Դ���������ֵ�������ˡ����죬��ɴӺ��ջ���������ҵ�����������̵�ת�ͣ�Ҳ���Ǻ��ջ�����ҵҪ����غ�һ������չ��

������ǰ���й����ڣ�ҵ�ڶԡ���غ�һ����ģʽ�Ͽɶȸ���Щ�����ں�����Ҫ����غ�һ���Ĺ۵㣬ҵ�����кö�̽�֣��۾�Ҳ��Գ�֣�����������ҵ��ʼ���С����ij��Դ���һ���ӽǽ���£�������Ҹ����˼����

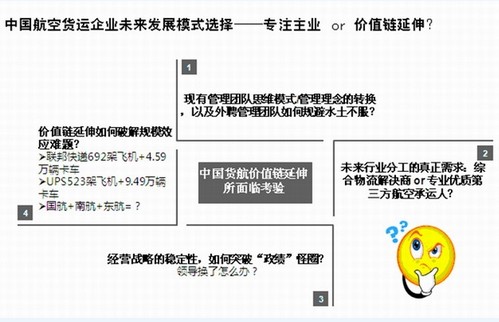

����һ�����ջ�����ҵģʽ֮������

������ʵ���ں��ջ��˷�չģʽ������������֮��������������Ϊ����������Ҫ������Ϊ�������ۺ����������̺ʹ�ͳ���ջ��˳�����֮�����г����鲻����״̬��ҵ�����ֵľ�������¡�

����2011�����ջ����г��ϵı��ָ�Ϊ��һ�����ṩ���ƺ�����֧�ţ���2012���һ���Ⱥ��ջ�����ҵ��ҵ������Ϊ���������������������𣬴�ͳ���˱����ҵ�����������ı�������Ҳ�Ƿ��ƿɳ£�2012��Q1��̩���ˣ���������ͬ���½�10.5%�����ջ��������½�9%�����ǵ�����Q1��ͳ�����г����˼��������ӯ�����Ҳ�Ϳ����֪�ˣ��������ͬʱ�������ݣ�FedEx�������������������˾��UPS��Ϊ�������ۺ������ṩ��ӯ���ɹۣ�2012���1����UPS����ͬ������4.3%����������6.8%�������ݽ���2��29�յĵ����Ƽ���������105.6����Ԫ��ͬ������9%��ʵ�־�����5.21����Ԫ�����ϲ���ͬ�ڴ���126%��TNT�Ͷغ������ٵݣ�DHL Worldwide Express Inc.��Ҳʵ���˲�ͬ�̶ȵ�ӯ����

������������غ�һ��������ǰ���ڻ�����չ������

������һ�������������ۺ�����������

�������������ڼ���֮ǰ���Ѿ�����ṩ�й�����ȫ����ۺ�����������������ʵ��ִ�й����У���·���뺺ɯ���ˡ���̩���˵ȱ���һ�£���Ҫ�������Ǽ����ڻ����������ķ����ϣ���ȻҲ�в��ּ�ֵ������IJ�Ʒ�Ƴ������վ�������ȣ�����˾ٸ������Ϊ��ǿ����ͳ����������ҵ��Ŀͻ����飬�������������FedEx��ת�͡�

�����������л�������ȫ��������������

�����л����ǹ������������������������غ�һ��ս�ԣ�����������ƽ��ĺ��չ�˾��

����Ϊ����ʵ����غ�һ�����������˺ܶ���幤��������˵�������¼��㣺

������һ�������ӣ��������˵ġ���غ�һ��ս�����������������������ں���ִ���У�Ҳ�õ������µĴ���֧�֣�5����Ѯ�������»������л�������Զ�����߹�������FedEx��UPS����ѧϰ��

����������ҵ�ڶ�����ѯ��˾���룬��ȡ��ҵ�������Ⱦ��飻

����������ģ�����ϣ�����Զ������������������������䣨�������࣬��ܳ�160��������������ݣ�ӵ�ж�����Ӫ���ڿ��ҵ������ʣ����ϵ����л��������£���ͨ��ȫ���̡�ͨ·�������ṩ���ջ������������ƻ���ԭ���������̡������̡������ߣ��Լ����������ṩ�̵Ƚ���Эͬ������

������Ŀ����ȷ��Ҫ��Ϊ�й���FedEx���ṩ�ŵ��ŷ����¹���ҵ�������Ѿ��ṩ���ŵ��š�����ѡ�

����������������������X�ƻ�����������

��������2011�����ʽ�ƽ�����X�ƻ���ͨ�����»��������������»�����Դ����ֹ2011��ף����»�����ӵ��4�Һ��˹�˾��1�Һ��ջ��˹�˾�����ӽ�����4�ҵ���������˾���������죨��ȷ�����룩������Ԫ�ǡ����»������������»����շ��졣

��������ʵ���ϲ����й����������Ĵ��ֱʲ�����غ�һ����½��һ��ĺ��ռ��ţ�������֮ǰ�ij���X�ƻ������ٶȹ��ھ��ң����ֺö����⣬�����ڲ����ڽ��е������ϡ�

������ǰ����������ص������ʲ��У���ݣ��������졢����Ԫ�ǣ������»������������������㣩���������������շ��죩���Լ����ӽ����ˣ����˺��չ�˾������ۺ��ջ��ˡ�myCARGO���ˡ����������ȣ����⣬���������������ӵ�ж�ҵIJιɡ��عɵĻ������վ��

�������������������ڸ���ģ���Ѿ��걸���������ս��һֱ�ڵ�������ǰ��Ҫ�Ժ���Ϊ����������ʹ���ս�������в���������������������õ��������ڡ���غ�һ���Ϻ����һЩ��

����������רע��ҵ���������ڻ���δ����չ��ģʽ

������Ȼ��ǰ���ڼ�����Ҫ����ʵ�嶼�ڲ�ͬ�̶ȵ�������Ҳ�ڹ�ע����غ�һ��ģʽ���й��֡�ʮ���塱�滮��Ҳ��ȷ���Ҫ���ٽ����ջ�����ҵ�ɵ�һ�������ִ�����ת�͡��������˻��Ǿ�������ʮ�����ڼ��ڣ����ʺϹ��ڻ�����չ��ģʽ��Ȼ�ǡ�רע��ҵ���ʵ����죨�ص��ǻ��ڷ���ˮƽ���������죬���վ��Դ�ȣ�����������Ҫ���������㣺

������һ����ͳ���������ҵ��ʾ��

������ǰ�����ϳ������ݾ�ͷ��TNT�ѱ�UPS�չ����⣬��ͳ�ļ��ұȽϳɹ��ı�˻��������ϻ����ԡ�רע��ҵ��Ϊ���ģ���Ҳȡ��һ���ijɹ����纺ɯ���ˡ���̩���ˡ����˵ȵȣ����ǵ���ȷʵҲ����������ơ��ۺ���������������Ŀںţ�����ʵ��ִ�й����У������Դ�ͳ������������Ŀ���Ϊ�����ʵ���Ϊ������������������ʵ�����Ϊ����

������������ֵ���������Ӳ����

������ǰ��һ���������Ϸ��������ĸп������ǵ�����UPSʲô�����磿��˵�Ǽ������Ӵ��й������ϵ�EMS��������˳����ͨ�ǵ���������ɿ����κ���ǿ������ݱϾ����˺�ս���������ʵ�������й��ˣ���������־ɱ���й�������������ͷ����ꪶ���������֤���ʽ𣿹���ͷ���������Բ�����Ϸ���������������һ�ſھ���������Ԫ������֪���Dz��ǹ��ڻ���Ҫ���й�FedEx�ĵ���֮���ڣ�

����FedEx��UPS�ijɹ����������չ���������/��ݹ�˾�����ϼ�����վ��Դ������һЩҵ����Ա�����ϼ���ITϵͳ���ܸ��Ƶ����ġ���Ʒ��ЧӦ��ȫ���������Դ�����������Լ������Ĺ������̵ȵȣ�ʹ�����ȹ��ڻ����ö��ꡣ

�������⣬FedEx��UPS��ӯ��Ҳȷʵ���ˣ�����ӯ�������ǽ�����ǿ���ģЧӦ�Ļ����ϵģ�2011��ף�FedExӵ�зɻ�692�ܣ�����4.59������UPSӵ�зɻ�523�ܣ�����Լ9.49����������Ȼ�����Ĺ�ģЧӦ��ʹ�������������������������ʮ���塱ĩ��δ���ܹ��ﵽ��

��������֮�⣬�����������£�û�м��Ÿ߲�ij��ڵĴ�����֧��Ҳ�Ǻ���ʵ�ֵģ��л����ġ���غ�һ���������µĴ����ƽ��£��ƺ���չ��˳����ô���������Ҫ���뿪�������������ĸ�ֻ����������أ�����

�������У������Ŷӵ�˼ά��ʽ/��������Ҳ�Ǻ���������֮һ������Ȼ���εĶ�������������ʶ��̬�ϵĶ������ѸĹ۵ģ���ʹ��Ƹ�����Ŷӣ�������ǿ��������Լ�£��ܷ�����ʵ�ֶ���һ���ܴ��δ֪����

����������δ����ҵ�ֹ�����Ҫ

�����ع��й����ջ���ҵ��״��һ���棬2009��֮���й����ջ�����ҵ��չ�ܿ죬��ģ����׳���ʻ��ij̶Ȳ�����ߣ���һ���棬����ˮƽ�ij���Խ��Խ���ԣ����ڻ��˺��չ�˾����ֵ���ϸð��ݵĽ�ɫ��û���ݺã��ڴ˻����Ͻ������죬���ƿ����֪��

�����������价�ڵı�����IT���������ﴦ�������ȣ�ǡǡΪ��ר��ǿ����ҵ�ṩ��ȡ��۵Ļ��ᣬ��Ҳ�Ǻ�ɯ���˺ʹ���ӯ������Ҫǿ�ڹ��ڻ�������Ҫԭ��

��������Ӻ��ջ��������ߵĽǶ�˼�����������ǽ�����ϣ��������Դ�����ߵĽ�ɫ�������ϵͳ��ȫ��λ�Ľ�����������ĵ������������Ӧ�ø�������������������֮����Ը�����ȫ���̵Ľ����������������Ϊ�����������ѡ�����ҷ����ޱ��ϡ�

���������ߵ�λ���й��Ϸ����չɷ�����˾���˲���