����һ���Ȼع�

��������

�����ֲָ���ȫ�߷���

��������Σ��������10���ȫ��ӭ����Χ���գ�ȫ������ҵPMI��ȥ���ļ�����������ǿ��������ó������������������������������߽�һ�����ŵ�Ԥ�ڣ����ᆳ���徭��״���������ƣ�ŷԪ����Ӣ�����ձ����ø��պ���Ԥ�ڡ����й���ӡ��Ϊ�����˺ͷ�չ�о����徭�������Ա��ֽϿ�ˮƽ����������˥�˵İ���������˹����Ҳ�ָ���չ���ܡ�

����1�·ݹ��ʻ��һ�����֯��IMF��Ԥ�⣬ȫ�ø��ն���������ǿ���������ٽ��ﵽ3.4%������ȥ���3.1%����ȫ�û�ů��õı����£� ǰ���£�ȫ��ֲָ���2.64�ڶ֣�ͬ������5.8%��ȥ��ͬ��Ϊ�½�5.2%���������й���ӡ�ȡ�������ŷ�ˡ��ձ�����Ҫ���Һ͵����ֲָ���ȫ�߷�����ǰ���£��й��ֲָ���1.29�ڶ֣�ͬ������5.8%��ȥ��ͬ��Ϊ�½�5.7%����

����һ���ȣ��й����ÿ������ã�����PPP��Ŀӭ��ظ߷壬ǰ���£�ȫ����������Ͷ�����ٸߴ�27.3%������ͬ������12.3���ٷֵ㡣�ݺ�������ͳ�ƣ�ǰ���£��й��ۼƽ�������ʯ1.75�ڶ֣�ͬ������12.6%������ͬ������6.2���ٷֵ㣬���ڵ���ƽ��Ϊ77.1��Ԫ/�֣�ͬ������74.2%��

�����ӽ�����Դ�ط�������������������ʾ��ǰ���£��ӰĴ����ǽ���ͬ������12.7%��ͬ������10���ٷֵ㣬ռ�й�����ʯ����������61.2%���Ӱ�������ͬ������1.7%��ȥ��ͬ������Ϊ31.6%����ռ�й�����ʯ����������20.8%��

����ú̿���ڴ������

����һ���ȣ��й�ú̿���ڴ���������������������������������ƣ�ͬ��������Ȼ�������ݺ�������ͳ�ƣ�ǰ���£��й�ú����ú����4261��֣�ͬ������48.5%��ȥ��ͬ��Ϊ�½�10.2%�����ӽ�����Դ���������ӰĴ����ǡ�ӡ��������Ҫ������Դ�ؽ�����ͬ�ȴ�����������ɹŽ���ú̿�����Ŵ��¸ߣ���������������ʾ��ǰ���£��й���ӡ�����ú̿ͬ������50.1%���ӰĴ����ǽ���ͬ������43.3%�����ɹŽ���ͬ�ȴ������177.2%��ռ�й�ú̿���ڷݶ��12.1%��

�������ڴ������

����һ���ȣ��й�ʳ�����г��������������ֻ�ѹե�����ȥ����״���»���ó���̲ɹ��������½����¶Ƚ��ڴ����������ߵͣ���ͬ�������ԽϿ졣�ݺ�������ͳ�ƣ�ǰ���£��й�����1319��֣�ͬ������29.8%��ǰ���£�������Ҫ����������ͬ������31.5%��������ռ�й�����������84.9%��ռ�������������Ӱ�������ͬ������5.9%��ռ�й�����������7.1%��ռ�������н���

�����������ֹ������

�����ܷ��ɱ���ͣ���������ɽӰ�죬�й��ӷ��ɱ����ڵ�����ͣ�Ͳ�ǰ���෴��ӡ�����������ַſ���������Լ��¿�������Ƕ��й���������������ͬ�ƶ��й����������ͬ��ֹ����������������������ʾ��ǰ���£��й���������217.6��֣�ͬ������13.8%��ȥ��ͬ��Ϊ�½�20.8%����

��������

�����´�����ͬ�ȼ���

����һ���ȣ��´��ܽ�����ͬ�ȼ��٣����������ʹ��������������Ƿ�������խ�����ബ�;���ͬ�̶ȼ��٣���������ʹ������������ɭ������ʾ��ǰ3�£�ȫ����ɢ������1665��DWT��ͬ���½�8.2%���ִ�������������ʹ�����712��DWT��ͬ���½�9.4%��ռȫ����ɢ������������42.8%��

������������������

�����������г��������ǣ�һ���ȣ��ܲ��������������Ͳ����ȫ���»�����ͬ�Ƚ���������ɡ��ݿ�����ɭͳ�ƣ�ǰ3�£�ȫ����ɢ����442��DWT��ͬ���½�68.4%��ռ��ɢ���´���������26.5%���ִ��Ϳ�������ʹ���������ǰ3�¹����257��DWT��ͬ���½�65.5%���������ִ��Ͳ�������������DWT��

����������������ӿ�

����һ���ȣ���ɢ���������ռ���������������ɶ࣬���ִ�����������������̬�ƣ�������������ӿ졣�ݿ�����ɭ���ݣ�����3�µף�ȫ���ɢ����������8.06��DWT�����������1.54%������ͬ������1.1���ٷֵ㡣�ִ���������������ʹ��������������1.8%���������ʹ��ͺ���ʹ�����������ֱ�����1.73%��1.43%����������

�����˼�

�����г��ʡ�V���ͷ�ת

����һ���ȣ�������ʯ��ú̿Ϊ���Ĵ�����Ʒ������ó����������������������ͳ���յ�Ӱ�죬���ʸ�ɢ�������г����ֺ���Ҳ�������֮���ҽ����ټ������г����ƽ��ˮƽ���Ժ���ȥ��ͬ�ڡ����ĺ���ɢ���ۺ��˼�ָ����2��14����̽���������685�㣬�����������3��29�ձ���1338�㣬Ϊ������ߵ㣬3��31�ձ�1297�㣬����ƽ��Ϊ945�㣬ͬ�ȴ���163.5%��

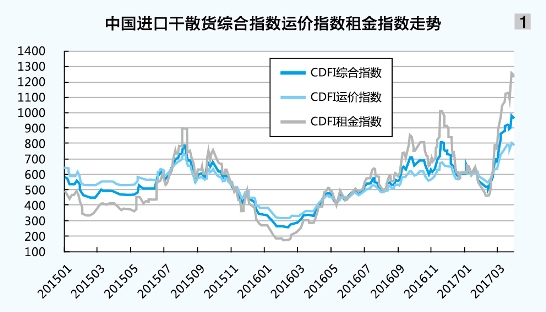

����һ���ȣ��й����ڸ�ɢ�������г��������ֺ��1�·�����ȥ�������̽���ƣ���2��3�·ݴ���������ҷ������ȴ��������¸ߡ�2��3�·ݣ��ں��������ů����������ʯ�ֲļ۸��ǣ��Խ�������ʯ��ú̿Ϊ����ɢ���˼�ǿ���������й����ڸ�ɢ���˼�ָ����CDFI�����������¸ߡ�3��31��CDFI����963.75�㡢�˼�ָ��Ϊ790.67�㡢���ָ��Ϊ1223.37�㣬ͬ�ȷֱ����188.7%��118.1%��320.8%����ͼ1�������Ⱦ�ֵ�ֱ�Ϊ707.20�㡢656.76���782.86�㣬ͬ�ȷֱ�����134.2%��91.9%��226.8%��

��������ʹ����ֺ���

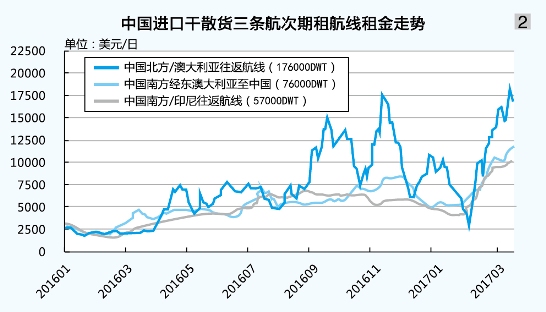

����һ���ȣ�����ʹ��г��������Ԥ�ڣ�����˼����ֺ��ƽ��ˮƽ���ȡ�ͬ�Ⱦ����������������������ܺ���ʹ�������������̧ͷ�������г��������������й��������ƻ�ů֧�ţ�����ʯ��ú̿��ԭ���������Ƚ����ֻ��г���������ǿ�����ܴ�������Ӱ�죬̫ƽ���г�����ʹ�����������1����Ԫ�������ٻ�����2��15�յ����ڵ͵�2900��Ԫ����뼾�ȣ����ʸ�ɢ�������г�ӭ��С���������˳ɽ���Ծ����������������ĩ1.8����Ԫ�Ϸ����������¸ߡ�3��31�գ��й�����/�Ĵ������������������Ϊ16750��Ԫ�����Ⱦ�ֵΪ10433��Ԫ��ͬ�ȱ���361.9%����ͼ2����

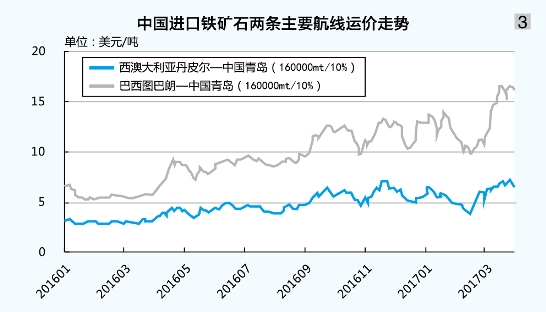

�������⺽�ߣ�һ�������ĵ�Ƥ�����ൺ�����˼����ֺ������ǰ���г�������½���볡������ֱת֮�£��˼۵��������ڵ͵�3.880��Ԫ/�֣����ں��������ů���ֲļ۸�������ǣ���������ʯ�������������⣬����������ת���ۿ��������˼�ǿ���������������ൺ�����˼ۻ�����7.205��Ԫ/�ֵ�17�������¸ߡ�3��31�գ��Ĵ����ǵ�Ƥ�����ൺ�����˼�Ϊ6.585��Ԫ/�֣����������18.4%�����Ⱦ�ֵΪ5.971��Ԫ/�֣�ͬ������92.7%���������г����ϰ뼾�ȣ�����ͼ�������ൺ�����˼۸��������г���2��16�յ���10��Ԫ/�֣��°뼾�ȣ��������Ϸdz����ӿ죬��Ҽ����Ծ��֮ǰ��������������̫ƽ���г����������г������������ޣ��˼ۿ��ٷ���������ͼ�������ൺ�����˼�����3��28�յ�16.709��Ԫ/�֣���27�������¸ߡ������ĺͰ�������ʯ������������һ���ȣ����س�������ͬ�ȷֱ�����4.2%��6.8%������ͬ�������ӿ죬�ֻ��г��ɽ�����ȥ�꣬����ʯ���亽�߳ɽ�����������3��31�գ�����ͼ�������ൺ�����˼�Ϊ16.289��Ԫ/�֣����������25.9%�����Ⱦ�ֵΪ13.061��Ԫ/�֣�ͬ������129.5%����ͼ3����