����һ���Ȼع�

���������г�

�������ñ��ַֻ���������������

����һ���ȣ����羭�������������������������ó�ױ�������̧ͷ�Լ������¼���Ӱ�죬�����IJ�ȷ�������ӣ���������������ұ��ֵ�����������չ�й��ұ��ֳ����ֻ������ȥ��10��Ԥ��ֵ���ڹ��ʻ��һ�����֯��IMF�����·����ġ�ȫ��չ���������У��ϵ�2017�귢�ᆳ����GDPԤ������0.1���ٷֵ���1.9%������������ŷԪ��Ԥ�����پ��ϵ�0.1���ٷֵ㡣�����г�����չ�й��ҵ�2017��Ԥ�����ٱ��ַֻ�����ӡ�ȡ����ˡ������ȹ��͵���������Ԥ��ֱ�����˲�ͬ�̶ȵ��µ������й���������Ԥ��ֵ���ϵ�0.3���ٷֵ㡣������ɭԤ��������ʾ��һ���ȣ�Զ����ŷ������Ԥ��ͬ������2.8%����̫ƽ���к�����Ԥ��ͬ������7.5%��

�������ӳ������������������½�

���������촬���ټ����ֹ�˾�Ż����ӽṹ��Ӱ���£���װ�䴬����ǰ���¾��ָ��������ݿ�����ɭͳ�ƣ�����2�µף�ȫ��װ�䴬����5134�ң�ͬ���½�0.5%���ۼ�������ģΪ1992.9��TEU��ͬ���½�0.3%���ִ��Ϳ���8000TEU�����ʹ������ܼ�914.2��TEU��ͬ������9.2%�����ٽ�ȥ��ͬ�ڼ���11���ٷֵ㣬ռȫ�ӹ�ģ�ı�������45.9%����ȥ��ͬ������3.7���ٷֵ㡣

����������ⷽ�棬�ܰ������˺��ؿ�������Ӱ�죬�ɰ���������װ�䴬��������ٶ��ӿ��˲���ٶȣ����������Ѹ���������ݿ�����ɭͳ�ƣ�ǰ���£�ȫ��װ�䴬����ܼ�16.5��TEU��ͬ������182.2%������3000TEU�������ʹ������Ϊ13.6��TEU��ͬ������237.2%��

���������������棬����ó����֧�ţ����������ȶ����г�������ƽ�ȡ�һ���ȣ�����������ģ�ڴ�ͳ��������߷�ǰ���ֻ��䣬ͬʱ���ڽ�ǰ�ڻ���Դ��Ϊ���漰�ں��г��ָ�����������꣬�ں��ڼ��г�����������ģҲ����С����������Alphalinerͳ�ƣ�����3��6�գ�ȫ��װ�䴬��������Ϊ322�ҡ�136.7��TEU��ͬ�ȷֱ��½�8.5%��12.9%��ռ��������������ԼΪ6.8%��ͬ�ȼ���1���ٷֵ㡣

�����������ȥ�꣬�����������

����һ���ȣ����������ܴ�ͳ����Ӱ������������������������ֺ���ȥ��ͬ�ڡ��ܴ�Ӱ�죬��װ�䴬��������ǻ��ڵ�λ��������̬���������ƣ����ˮƽ�������ȣ����ж������������������·�����������ɭ3�·ݹ�����ͳ��������ʾ��1000TEU�����ʹ��У���1700TEU�ʹ��������½���2500��4400TEU��Χ�ڵ����ִ��;����������³����������ۼ��Ƿ���ߵ�Ϊ3500TEU�ʹ�����ȥ��12�����ˮƽ�ۼ�����12.6%��

���������г�

������ó���Ȼ�ů�������ڶ����

���������羭�����ȸ��մ�����һ�����й�����ó�����������ů��������ó�����Է������ݺ�������ͳ�ƣ�һ���ȣ��й���ó��������ֵ8999.7����Ԫ��ͬ������15.0%�����ٴ������26.3���ٷֵ㡣���У�����4827.9����Ԫ��ͬ������8.2%����������17.8�ٷֵ㣻����4171.8����Ԫ��ͬ������24.0%��

�����й�����Ҫ���Ҽ������Ľ�����ó���Ե�λ����������ݺ�������ͳ�ƣ�һ���ȣ��й���ŷ�˽�����ó����ֵΪ1342.5����Ԫ��ͬ������10.5%�����У���������7.4%����������15.5%������������ó����ֵΪ1263.5����Ԫ��ͬ������14.4%�����У���������10.0%����������25.9%���й��붫�˽�����ó����ֵΪ1119.7����Ԫ��ͬ������18.0%�����ձ�������ó����ֵΪ688.8����Ԫ��ͬ������12.2%�����н�����ó��ֱ�����4.8%��20.0%���롰һ��һ·��������Ҫó�����ȡ����λ������������ӡ�ȡ�����˹������ó��ͬ�ȷֱ�����20.4%��29.3%��

�����ֻ�������������װ����Ʒó�������ƽ�⣬������Ҫ������ֳ���ó���ȡ�ò�ͬ�̶ȵ��������ݺ�������ͳ�ƣ�һ���ȣ������Ʒ����2807.7����Ԫ��ͬ������8.6%����ߡ������������Ʒ��ȡ����λ���������������������Ʒ������33.1%��

�����������Ԥ�ڣ���������

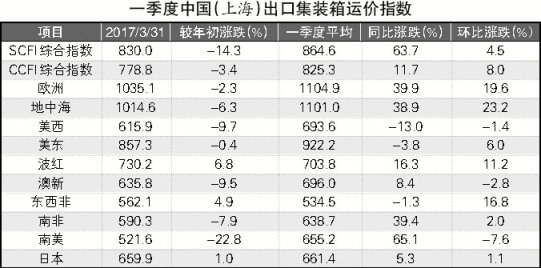

����һ���ȣ��г�����������ֺ���Ԥ�ڣ�ͬʱ���ֹ�˾���������ƴ�ʩȡ��һ����Ч���г��ڴ�ͳ��������߷��߳�һ���������顣�ں��г��˼۽�������ͨ�����������˼۱��ֺ���ȥ��ͬ�ڡ�3��31�գ��Ϻ����˽������������й����ڼ�װ���ۺ��˼�ָ����CCFI��Ϊ778.8�㣬������½�3.4%������ƽ��ֵΪ825.3�㣬ͬ������11.7%����������8.0%���Ϻ����ڼ�װ���˼�ָ����SCFI��Ϊ830.0�㣬������½�14.3%������ƽ��ֵΪ864.6�㣬ͬ������63.7%����������4.5%����������

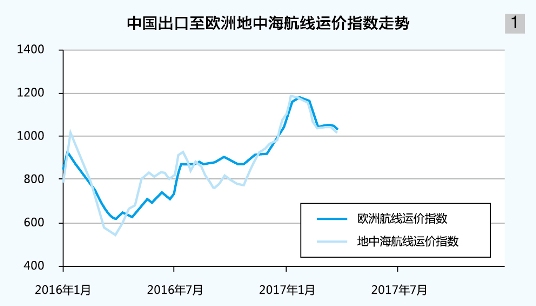

����ŷ�ޡ����к����ߣ�����г�����Ѹ�ٳ�ߣ������ں�ͳ�����Ļ����λ���ȡ������ŷԪ�������ָ��������ƣ��̼����������������г����������Ȳ����������ڻ������ֺ����г�Ԥ�ڣ���һ���ȳ��г���λ�����ֽ���״������Ȼ���ֹ�˾ͨ����С����������ʱ�Ӱബ�ķ�ʽ������������������λ����״����Ȼ�������ܴ�֧�ţ�1�³��˼��Ǻ���ּ�ͦ������ں����г��˼����л��䣬�����ƽ��������ƽ�����˺�����ó����������ǿ���г�����ָ��ٶȼӿ죬���������������ȡ����ֹ�˾��3�³����������˼ۣ������С���ɹ����������˼�ֹ�����������˻������ã��г��˼ۻ�����800��900��Ԫ/TEU��3��31�գ��Ϻ����˽������������й�������ŷ�ޡ����к������˼�ָ���ֱ�Ϊ1035.1�㡢1014.6�㣬������ֱ��½�2.3%��6.3%������ƽ��ֵ�ֱ�Ϊ1104.9�㡢1101.0�㣬ͬ�ȷֱ�����39.9%��38.9%����ͼ1����

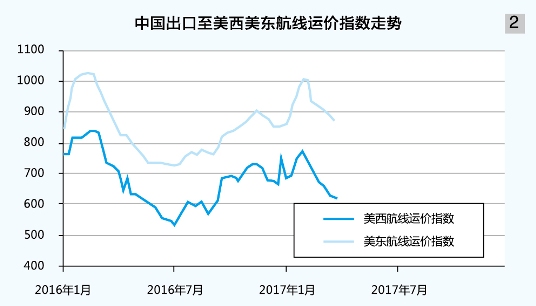

�����������ߣ�����г����ڳ�ߣ��˺����ź����������ţ��г��˼۳����»���1�³����г����������ȶ����ڻ������г������ƶ��£��г����ֱ����������г�����������������������ֹ�˾�����ڽ����˶����˼۵��ǣ������������������г����ռ۸��Ȳ��߸ߣ�����1���зֱ�����2015��3�º�5�������¸ߡ���ǰ�ں��߱�������Ӱ�죬���ֹ�˾���ں��б���Ԥ�������ֹۣ����Ӵ��������������������ϵ�����Ͷ�룬�����������°������˺ӵ��ؿ�������������Ӫ�������ͻ����ٷ�չ���ܴ�Ӱ�죬�ں���Ȼ��������ָ��Ͽ죬�������ϵȴ�ٳ�δ�ܸ��ƣ�ͬʱ�ڰ��ֹ�˾�����г��ݶ�ľ���ѹ���£��г��˼���Լ100��Ԫ/FEU���ٶ��»������ֹ�˾�Ķ���˼ۻָ��ƻ�����ȡ������һ����ĩ�������г�ƽ�����ռ۸��ѻ�����ȥ�����ˮƽ��3��31�գ��Ϻ����˽������������й����������������������˼�ָ���ֱ�Ϊ615.9�㡢857.3�㣬������ֱ��½�9.7%��0.4%������ƽ��ֵ�ֱ�Ϊ693.6�㡢922.2�㣬ͬ�ȷֱ��½�13.0%��3.8%����ͼ2����

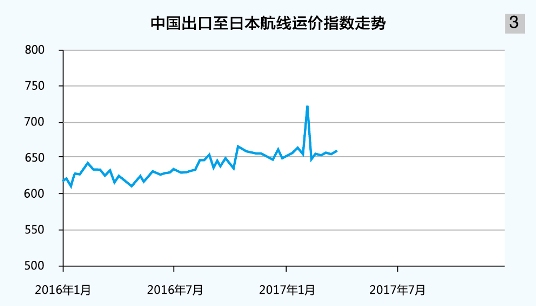

�����ձ����ߣ��г��˼��ڴ���ǰ���ڳ�ߺ�Ѹ�ٻ�������λ�����������������ɵ��ԣ��г�������δ����ƣ��Ϻ��۴���ƽ����λ�����ʻ��������߳����¡���������Ӱ�죬�˼۽��ڽ�ǰ�Ż��һ�����ǻ��ᣬ�˺���������Ĵ�����䣬�г��˼��ػص�λ��С����3��31�գ��Ϻ����˽������������й��������ձ������˼�ָ��Ϊ659.9�㣬���������1.0%������ƽ��ֵΪ661.4�㣬ͬ������5.3%����ͼ3����

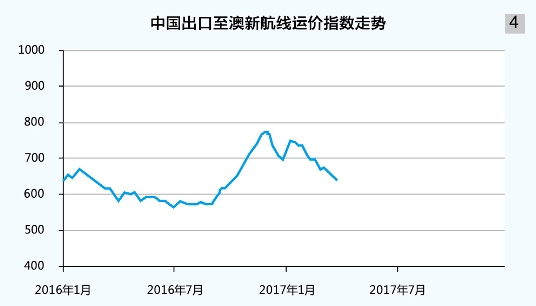

�������º��ߣ�����Ŀ�ĵ���������ƣ����������������δ�ܵõ�����Ԥ���еij����߷�δ�ܴﵽ���ֹ�˾Ԥ�ڣ�������������ƣ�����Ϻ��۴���ƽ����λ�����ʻ������ھų����¡��ܴ�Ӱ�죬���ֹ�˾�ڼ��ȳ����˼����Ǽƻ��ܵ��ϴ��������Ǻ��˼�δ�����ȣ��������г������ϵ�Ķ������»����Ϻ����˽�����������SCFI��ʾ�����º����˼���1��6��������11�ܡ�ֱ������ĩ���ڲ��ְ��ֹ�˾�����˼۵ij����£������г����ռ۸�Ż����ȶ���400��Ԫ/TEU���ϡ�3��31�գ��Ϻ����˽������������й����������º����˼�ָ��Ϊ635.8�㣬������½�9.5%������ƽ��ֵΪ696.0�㣬ͬ������8.4%�������½�2.8%����ͼ4����

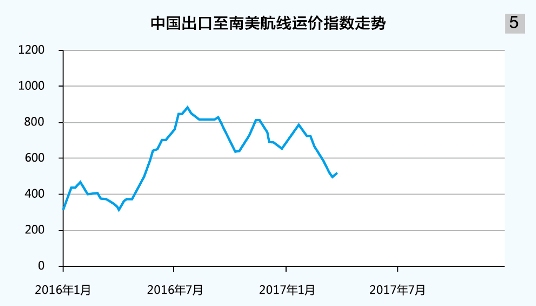

�����������ߣ��г��˼۴��������һ���ȳ�����ȻĿ�ĵ���Ҫ������ָ��ٶȽ�Ϊ�������г������������ƽ�������ڰ��ֹ�˾�������ƴ�ʩ�İ����£���ǰ����߷��ڵĴ���ƽ����λ�����ʻ������ų�����ˮƽ���������ֹ�˾��1�³��Խϴ����ִ���˼����Ǽƻ��������г����ռ۸��Ƿ��ӽ�1000��Ԫ/TEU�����˺����������㣬���ֹ�˾�Ӵ��˻�Դ���������ȣ������г��˼ۿ��ٻ��䡣�ں�����Ȼ���ֹ�˾��γ��������˼ۣ��������г�������ƣ����δ������3�³��������г����ռ۸��ѵ���1600��Ԫ/TEU��������1�³��½�40.5%��ֱ���µף�������������ָ�����ǰˮƽ�������ϵ�Ż�ø��ƣ��г��˼��ڰ��ֹ�˾�������»������3��31�գ��Ϻ����˽������������й����������������˼�ָ��Ϊ521.6�㣬������½�22.8%������ƽ��ֵΪ655.2�㣬ͬ������65.1%�������½�7.6%����ͼ5����

����������չ��

�������꣬ȫ����������ƽ�ȸ���̬�ơ���IMF1�·�Ԥ�⣬���꣬ȫ��������Ϊ3.4%�����ٽ�ȥ������0.3���ٷֵ㣬��ȥ��10�µ�Ԥ��ֵ��ƽ�����У�������������2.3%����������0.7���ٷֵ㣻ŷԪ������Ԥ������1.6%�����ټ���0.1���ٷֵ㣻�ձ��������ټ�������0.1���ٷֵ㣬������0.8%�������г�����չ�й������徭�����ٴ�4.5%����ȥ������0.4���ٷֵ㡣

�������꣬����ó����������������̬�ƣ�Ԥ�����ٴ�3.8%����������1.9���ٷֵ㡣���ڽ������ó�ķ�չ���ƣ�ȫ��װ�����������������������ơ��ݵ�³��Ԥ�⣬������ȫ��װ������������1.7%�����ж��������ɺ���������������3.2%��

�����������棬�´����������ֽϸ�ˮƽ���ݿ�����ɭͳ�ƣ�����3��1�գ�Ԥ���Դ����ڽ���������Լ��110.6��TEU����ȥ��ʵ�ʽ���������22.3%������15000TEU�����ʹ��½�������Ϊ41.7��TEU����ȥ��ʵ�ʽ���������70.0%��ռ���������ı���Ϊ37.7%����ȥ������10.6���ٷֵ㡣���ǵ��Ƴٽ������������������Ԥ������״���������ģ���ﵽ2036.0��TEU��ͬ������1.8%�����ٽ�ȥ������0.5���ٷֵ㣬����15000TEU�����ʹ�������ģ����167.7��TEU��ͬ������33.2%��

���������´���������Ȼ�ϴ����½��������Դ��ʹ���Ϊ���������ܼ����г������Ƕ��������ɺ����г�����������ʧ��ѹ���������ǵ����������г�����ĵ�����������һ���̶���Ӱ���˰��ֹ�˾�ij�����Ӫ������һЩ���Ͱ��ֹ�˾�������ò��˳��г�����˽���������ֹ�˾���ܻ��ڹ�ע�г��ݶ��ͬʱ�Ӵ��Ӫҵ����������Ŷ����ȴ�ͳ�������������´������ڵ�ͬ�����٣����ֹ�˾��δ������������Ͷ�����ȼ���������ķ�����ΪӰ��������г������������Ҫ���ء�

����ŷ���ߣ�ŷԪ���ڲ��ṹ�ԺͲ�ƽ����ì����Ȼδ�ܵõ������������֮ŷ������ٴ�ѡ�����������IJ�ȷ������ǿ���ݵ�³��Ԥ�⣬������Զ��������ŷ����������������1.4%��������ȥ��ͬ�ڻ�����ƽ��Զ�������к���������������2.4%�����ٽ�ȥ��ͬ�ڼ���1.4���ٷֵ㣬����Ͷ�Ž���ΪӰ���������ƵĹؼ����ء����ڽϳ�һ��ʱ���������촬���ij���Ͷ�ţ�ŷ�ޡ����к��������������ѽӽ����ͣ������ڽ�һ�����ɹ��������Ŀռ䲻���������Ż������뼾���������ڣ�������ֹ�˾�ܹ���Ч��������Ͷ�ţ��г��˼۽���������ƽ�����С�

�����������ߣ������������屣��ƽ������̬�ƣ����������ġ�����ҵ�ɹ�����ũ��ҵ�ʵȶ���ָ������пɣ�֧�����������ȶ��������ݵ�³��Ԥ�⣬������̫ƽ���߶�����������4.3%����������3.4���ٷֵ㡣�������棬ȥ���°��������������ֹ�˾�Ӵ������ߵ�����Ͷ�룬���´�ǰ�������˳��г���������������ȱ��Ѹ��������ϰ������˺��ؿ�������ǿ�˶Դ��ʹ���������������Ԥ�ƶ����Ȳ�λ���������ٽ���ѷ����������,�г��˼ۻ��������ٽϴ�������

�����ϱ����ߣ������ڹ��ʴ�����Ʒ�г����۸�Ļ���̬�ƣ���������Ҫԭ���ϳ��ڹ��������Ȼ����������ϱ����������������������ݿ�����ɭԤ�⣬�����ϱ�������������1.8%����������1.4���ٷֵ㡣�������ɺ����������������Ч��Ӱ�죬�������ϱ�������������ͬ��������Ԥ�ƶ����ڹ����ϵ���Ը��ƿ����Բ����г��˼۵������ռ��Ϊ���ޡ�

�������������ں��ߣ������й���һ��һ·��ս�ԵIJ����ƽ�������Ͷ�С�˿·����Ȼ����Ļ������ò��Ϸ��ӣ����������ھ�ó����������Ծ��֧�������ں���������������������������������ھ��û���������ǿ��Խ��Խ��İ��ֹ�˾���������ߵĹ�ʣ����Ͷ�����������ڣ��������������������죬�г��������ҳ̶Ȼ�һ���Ӿ硣

������ִ�ʣ��Ϻ����˽�������Ϣ�� ������ ���Ӽѣ�