区域贸易持续扩张

2016年亚洲区域内的集装箱贸易量预计达5,200万TEU,占全球集装箱贸易总量的比重约为29%。亚洲区域内的集装箱贸易有一半以上与中国相关,因此中国经济走向是亚洲区域内集装箱贸易增长的主要动力所在。2015年中国经济震荡使得亚洲区域内集装箱贸易增速放缓至了3%,而在2016年中国经济态势的不稳定性似乎有所减弱,其他亚洲新兴国家的经济也保持强势增长。在这一背景下,2016年亚洲区域内的集装箱贸易量增长再次提速至5.6%。

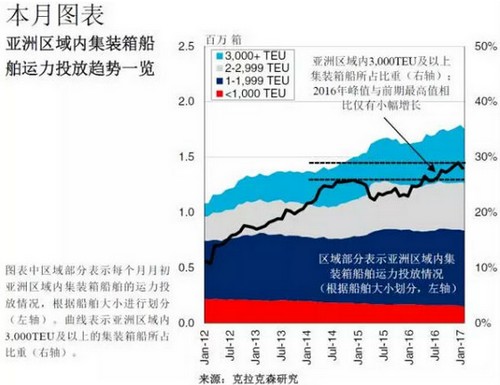

大船投放增长有限

与此同时,投放在亚洲区域内的集装箱船队运力也在不断增长,截止至2017年年初总计已经达到约180万TEU。亚洲区域内的集装箱船队运力的发展趋势对全球集装箱船市场有着非常重要的影响。该区域内集装箱船舶大型化的趋势已经使得租船市场上对更小型船舶的需求受到限制。布局在亚洲区域内的集装箱船队中,3,000TEU以上船舶的比重从2012年年初的10%上升至了2014年年中的25%;但由于将更大型的集装箱船投放在亚洲区域内的机会变得较为有限,因此2016年年初3,000TEU以上集装箱船的市场份额小幅下滑至23%。

而2016年亚洲区域内集装箱船队的动态变化情况则变得更为有趣。3,000TEU以下的集装箱船队运力保持相对稳定,而3,000TEU以上的集装箱船队运力合计达50万TEU,在亚洲区域内集装箱船队规模的比重上升至了29%。尽管如此,结合近期发展历史和区域内强势增长的贸易来看,3,000TEU以上集装箱船队规模现阶段的扩张看起来相对有限,与2015年年初占比26%这一峰值相比仅有小幅上升,也许并不及早期市场预测的那般显著。

机会与挑战并存

过去的一年里,亚洲区域内3,000TEU以上集装箱船所增长的运力中有一半以上被布局在了东亚(包括中国、日本和韩国)至东南亚这段相对运距较长的航线上。预计更多更大型的集装箱船也有可能被投放至该航线上。此外,布局在中国沿海航线上的3,000TEU以上集装箱船也增加了10艘,目前总数已经达44艘。虽然这并不是亚洲区域内3,000TEU以上集装箱船运力增长的主要原因,但是作为未来船舶大型化的发展机会,也许仍值得紧密关注。

这样看来,虽然2016年确有一些更大型的集装箱船被布局在亚洲区域内的航线上,但是运力的增长趋势却没有那么显著,并且未来继续增长的机会可能变得更为有限。然而,亚洲区域内贸易网络中仍有一些值得紧密关注的部分,并且一如既往,该区域内集装箱贸易发展趋势仍是分析全球集装箱船市场的一个关键切入点。