������Ȼ˵�й���ӡ��δ������Ϊȫ�����������г����������ǾͲ��ò���ע��ӡ������������������ķ�չ��״��

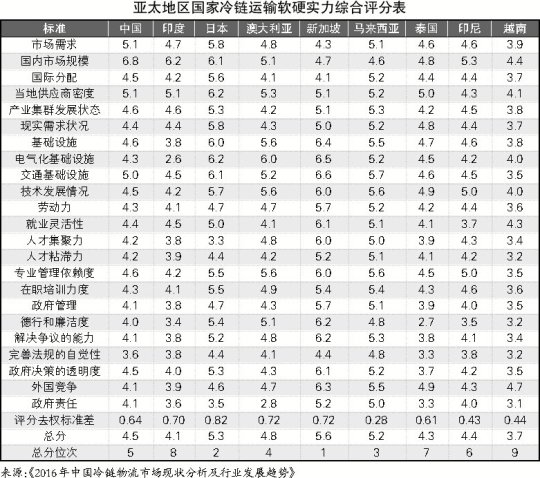

�����й���ӡ��������������巢չˮƽ�ֱ����̫���ڵ����κ�ĩ�Σ�����������ӡ������Ϊ���Ե��������ڡ��г��������µġ������г���ģ�������й��ڡ��������������µġ����Ʒ�����Ծ��ԡ��ϴ��ڶ̰壬ӡ�ȵĶ̰������䡰������ʩ���ر��ǡ�������������ʩ������ӡ�����ڵ÷��ϳ�ȥȨ�صı���ֱ�Ϊ0.64��0.70������������ķ�չƽ�����Ͼ������ǡ�

�������й����ԣ������غ��������˿ڼ��ж������ȶ����Լ����л��ʵĽ�һ����ߣ����������ų������������½�������ӣ���ʱ�����ڡ�������ʩ�������Ͷ������͡�������������������Ŀ��ȡ�ó��������ȥ��4�£��ڹ���Ժ�������д���������������������ϱ�ʾ��Ҫ��ǿȫ���ص�ũҵ������⽨�貢���뿪չũ��Ʒ��������ʾ���������ɴ˿������й���������չ��������Ԯ��ͬʱ�����ڽ�һ�������ڲ�������

������ӡ�Ⱥ͡���ӡ�ȡ���Խ�϶��ԣ��������ǺͶ��������ڵĿ��ٷ�չ��Խ��Խ�ܵ�ȫ����Ŀ��ӡ�Ⱥ�Խ�ϵ��˾����֧���������ڿ�Խ��ͳ��Ȼ���õ��ϱڣ���ӡ���µ����Խ�Ϻ�־���У��˾����֧����������ͻ��3000��Ԫ��أ������������ѽṹ�Ľ�һ�����������������䷢չ����ϣ�������ǣ�ӡ�Ⱥ�Խ����������������ġ�������ʩ������Ӳ�������ʵ������̫�����ڵ�ǿ���������Զ���������͵������Ȼ������ʵƿ������Ҳ����������Ͷ�����ṩ�˻�������

�����������������г��İ�ͼ��Դ������������ˣ���ô���ĺ���������˭��������������ֻ���г�����ʲô��