��������ϲ�ؿ���δ��ʮ���ȫ�����������г����ر��Ǻ������������г��ķ�չҪ��ϣ�����й���ӡ�ȵ�������Ȼ��ȫ�����������仹���š���

�����Ƚ��������ҵ�����һƬ������Ҷ������������һ�����⣺Ϊʲô�������������ڴ��ڵ�λ������£������ij�����ȴ����������������������ҵ����Ҫ����������������ϵ��ٷ����ҵ�Ƴ�Ʒ���ٷ��䣬Ȼ����Ϊ�²��ϵIJ���ӿ�֡��������յIJ������ƺ��������Ļ��IJ����ƽ������صĹ�ͬ���ã��������֡��ٷ��䡱���ٶ����������������������������ǻ�����ȫ��ͬ�ġ�������Ұ������������ᴩȫ���̺��������Ļ��γɵ�ʼ�գ��ǡ������������ġ���ֹ����ı�Ȼ����������˵�˿��ڶ���й���ӡ���������ڶ��Ǻ����ǵ����������繤��������ô��ʱ����������δ���ķ��䵱�����繤��ʳ�á���ȻҲ������֮�С�

������Ҳӡ֤����������ѯ����ҵ�����ʦ���ɵ¡�ά��������ǰ�����ķ����������Զ��ǺͶ�����Ϊ�������������Ķ�������ó����������ȥ������������ʼ���������ó������µļ������������º�����Ϊ�������������������г���Ӯ��ҪԶ������ң���Ҳ�뺽���г���һƬ�ҵ��γ��������Աȡ�

����������������ίȥ�����Ԥ�⣬ȥ���й����������г�����ﵽԼ2200��Ԫ��ģ��ͬ������Լ22.3%���������Լ305��֣������ﵽԼ4015��֣�ͬ������Լ8.2%����س�����������Լ2.2��̨�������ﵽԼ11.5��̨��ͬ������Լ23.6%����ȥ��ǰ10�£��й�ȫ��������ܶ��������ܷ��ú�����ҵ�������ͬ�������ʷֱ�Ϊ6.1%��3.3%��4.8%������������Ϊ����ҵϸ���г������������������ԡ�

������ô����������䡱���������������ĺ���ϸ���г����������;������ֱַ���ʲô�أ�

������ʲô����ȥ��

�������������ȵ�����Ҽ������ӡ�ȥ���ϰ��꣬�й��ڵغ���۵����ۼƽ����䶳��Ʒ7.9��TEU��ͬ���������ɣ�̨���������16%��7000TEU���ձ��������������Ƴ�һϵ�дٽ��ù�ũ��Ʒ���ڵ����ߣ�ȥ���ϰ�����ڵ��䶳��Ʒͬ������4%���ﵽ1��TEU��ͬ�ڣ����������Ҳ�ں�����������������ǿ�����������ɱ���̩��ͬ�ȷֱ�����17%��18%�����������ͻ��1��TEU��ء�

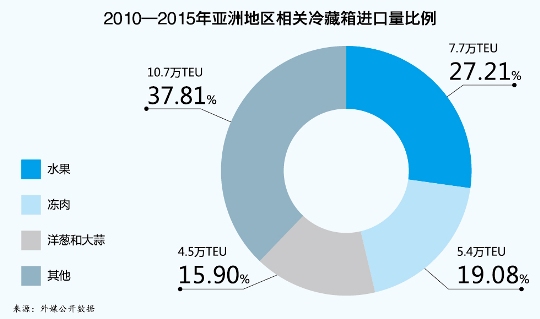

������Щϲ�˵���������������ЩƷ����������������ࣿ��ȫ����Ұ����ȥ���ϰ��궳���⡢�㽶���ٵ���������λ�Ӱ�ǰ���ף��ֱ�����6.8��TEU��2.5��TEU��1.5��TEU������۽���������������ó����ȥ������ˮ������кʹ�������ͻ��Ϊ�õ�����Ʒ�Ľ������������߳ɡ���ý����������ʾ��2010��2015�꣬����������������������28.3��TEU����ͼ�������У�ˮ��ռ7.7��TEU��27.21%��������ռ5.4��TEU��19.08%������кʹ���ռ4.5��TEU��15.90%������Ȼ�����ռ������������������ʱ���ں��Ѻ��������˶�ˮ���Ĵ��ࡣ

�������������ݶ�����ˮ��������˵��������˺�����������ļ�����ó��ģʽ����Ϊˮ�����߲˺Ͷ����Ե�����Ʒ�����м��˵ļ�����������������Ƕ���������ʱ����������г���ֵ�����İѿس�Ϊ�����ʵ�����Դ��Ȼ��ֵ��ע����ǣ�ȫ���ҵ����ó��ͼ�ѱ������ͷ�Ϸ���ϣ�ʣ�µ���ɢ�г���ʵֻ��˵�Ǽ�����룬�������������ܶ����ͷ����Ȳ���ͬ�ն��

�����Լ��߿������ظ��ڼ䣬Լ��500.78��ֻ����ͨ���������������й��г����˹����ܻ������Ե߸���ҵ����������ҵ��ϵ�����������ܼ�ֵ��Ȼ��������ڳ��ӵĸ�����䣬�������¡�

����˭���˺�˭����

����˵���ˡ���ʲô����ȥ�ġ�����Ȼ���뵽��˭���˺�˭���ˡ����硶����ҵ�����һƬ������Ҷ���������ģ���Ϊ�˿ڷֲ������÷�չˮƽ�Լ����ѽṹ������������ص�Ӱ�죬δ��ʮ�꺣��������������ɺ�����������ĵ�������������Դ�أ������ǣ��������Ϊ�й����������Ǻ����ǣ��������Ϊӡ�ȣ���

�������ȣ�ͨ����ʿ�����ŶԺ����������չ����в��ѿ�������ʿ�����˽������������ĺ������������г���ռ��ͷ������������ȫ����Ҫ���ֹ�˾���������������е�7λ������75%��������Լ45.46��TEU���������������ߡ���ʿ������ͨ���չ�����������ʹ���������ذ������г��ķݶ�õ�ͻ������������ģ��ռ����������г������İ˳ɡ����ͬʱ���ϱ������г��ݶ��ཫ������35%����ϵ����ʿ�����˱���ҵ���������г�ȷ����15%�ݶ�����Ҿ�������������ֲ����������������������г��Ļ�Դ��ѡ�ء�

�������Ϲ��������ͼ��ձȾ���ίԱ�ᷢ������ƣ����������ͼ��ձȵ������ý��������������ή�����ƣ�ȡ��1.3%���º�������ȥ������1.1%������ίԱ��ִ�����鰢�����ǡ��Ͷ����ɳƸõ�������ӭ���˹յ㡣�ݴ���������������ó����δ�������������̧��������Ҳ�������������������������г��ġ����硱�ꣻ���������Ž��������г��Ļ�ů����ֵ����Խϸߵ�����䲹�䣬��ʿ�������ڽ���������г�������ն��Ȼ��Ҳ��ҵ����ʿ��������ʿ�������չ�������������ֱָ��ǰ�̲��������ʵĴ���ִ�����ʿ������ͨ���չ����������������г������˳��룬��Ը������г��ľ�ͳ�����ؽ�����������ִ����ڵľ�������ǰ��δ�е�ѹ����

������Σ���Ϊ��Seatrade�����Ĵ�ͳ������������ҵ����������Ϊ���ں�����������IJ�������ڡ���ͳ����䴬��Ȼ�ݶ�����С�����ڹ鼯��ҵ�����ϵĺ���Ʒ��������Ȼ�в�����������ã�2000TEU��������������䴬��֧���г��Եø��߾����������ⲿ�ִ���ǩ����ԼҲ��Խ�Ϊ�����⣬���ڽ����괫ͳ����䴬�ĸ��»������ڼӿ죬�����в��ٸ����͵Ĵ���������������ò�������Ĺ��Һ͵�����

��������й����ڵľ�ͷ�ǣ������������г�Ҳ��������������˳�����ˡ���ͨ��ݡ��й���������Զ���˼��ŵ���ҵ�ѽ������������г�չ����ɱ���й���·�ܹ�˾���ط���·��Ҳ��ͨ�˶����������С�δ���϶����и��ഫͳ������ҵ���ת�ͣ��Ϸ����������г��ݶ��Щ������ҵ�Ĺ�ͬ�ص��ǣ�ӵ���Ӵ�Ļ����������ʩ���ۺ���ʽ�ʹ���������רҵ�˲š��ܽ�һ�»����Ǿ仰������Ǯ�����桱������������ȷȷʵʵ����˭�������ת�ġ�