������ȫ��ó���ձ�Ż�֮�ʣ��й��ĸۿڴ������ص�����������ʣ���⣬���������ھ��ཨ��Խ��Խ��ĸۿ���ʩ��

�������ӻ���(Jessie Chung)�칫�ҵĴ�������ȥ����۵ļ�װ��ۿ�һƬ��æ���������й�����IJ�Ʒ��������������������ء�

��������Ϊ��ۻ�����ͷ�̻���ϯ���ӻ��ͳ��ϣ�ȫ���ԷŻ����й����ٴ�����չ�ͳɱ�����ҵ�Լ������й��ڵظ���ۿڵľ����Ӿ�����أ��������������س����

���������ϰ��꣬��۵ļ�װ����������ȥ��ͬ�ڼ���10%��ȫ����˵�����п��ܽ�����������¼���»���

���������������»���ͬʱ�����ǻ�������ȱ�غ���ͷ���߲�������⣬������ʾ������Ӱ���˲���Ч�ʣ���ζ�����ǵ��ٶ��������ǰ��Խ��Խ������

���������˿�ӵ����������Լ����ص����⡪����۵ļ�װ�䲻�ò��ѵ���7��ߡ�������ȫ��ó���ձ�Ż�֮�ʣ����Ҳ�ܵ��ۿ����������ͺ���������ʣ�����Ӱ�졣

�����������˼��ź�������(Hanjin)���Ʋ�����罫ע�����۽��ں�����ҵ��������

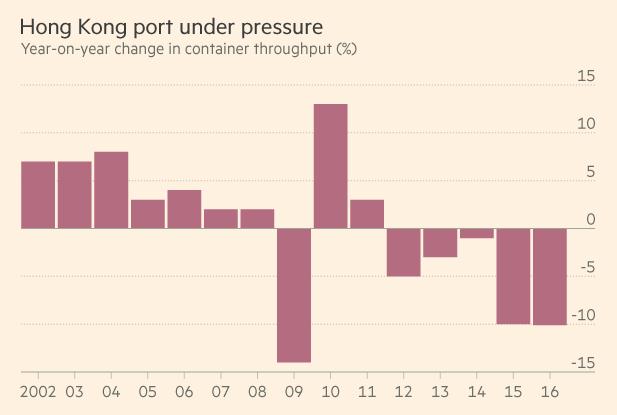

�������й��ڵصĸۿ�Ҳ�ܵ�ȫ���ԷŻ�������Ӱ�졣�й�ӵ��ȫ��10���æ�ļ�װ��ۿ��е�7����

�������ź��˹�˾�������Ի�����ҵ���Ե�Ӱ�죬����ʦ���ģ����˹�˾���������ǿ���Ӿ�ۿ���Ӫ�̵�������

����������ҵ�ļ��ж�������ߣ��������˽����ǵ���������������������������ٺ�ͣ��Ƶ�ʽ��ͣ����������ǿ⾭�ú����뷢չ��֯(OECD)���µĹ���������̳(International Transport Forum)�ĸۿ�ר�Ұ�����•Ĭ��(Olaf Merk)��ʾ�������ڸۿڶ��ԣ�����һ��Σ�յ���Ϸ����Ϊ�����û�м���һ����������ˣ�����ܻ��Ϊ����ҡ���

��������������֧�ֵ��ع�ҵһ�����й��ۿ�Ҳ�������ص�����������ʣ���⡣

����2013�꣬�й��ۿڵĶ������������൱��5000���20Ӣ��װ�䣬�����ձ�������˹��������̨��ۿ����������ܺ͡����ݹ���������̳�����ݣ���2030�꣬�й��ۿڵĶ���������������һ������Ϊ�ط��������ھ��ཨ���ģԽ��Խ��ĸۿ���ʩ��

����ͬʱ�����ھ��û���ƣ���Լ��й���߶�����ҵ�Ľṹ��ת�ͣ��������ȫ�������ڹ��ij�����Ԥ���Խ�����ѹ����

�����й�������Ͷ����ʽ���ֹ��������ֵ���ߵĸ߿Ƽ���Ʒ�����������ֻ��ͼ����оƬ����Щ��Ʒ�ڴ���ռ�ݵĿռ�Ҳ�ȼҾߺ�ЬҪ�١�

�����й��ļ�װ������ڽ���ǰ5����ͬ���½�7%����ͻ�Գ��������ơ�

�����������������µ�(Moody's)���й��ۿ���ҵ����ʦ���ӽ�(Osbert Tang)��ʾ����2001�������ó��֯(WTO)֮��ļ�����й���װ����ڴﵽ15%��20%�����٣������ٿ������������ˡ���

�������⣬���ӽܱ�ʾ���й��ۿڵĶ���Ȩ���ܵ���ѹ��ԭ�����ܳ����ʹ�������������ʣ��Ӱ�죬���˹�˾��������ִ���»���

������ʿ������(Maersk Line)��̫������ϯִ�йٷ�����(Robbert Van Trooijen)��Ϊ�����˹�˾�����»�����Ӧ�û��������ҵ����ǰ�������˳������������⡣���ຽ�˹�˾չ���˺ϲ������ˣ�ͬʱ���������Ʋ����ա���ʿ��������ȫ�����ļ�װ�䴬�˼��š�

��������ۡ��Ϻ������ھ�Ӫ��װ����ͷ���ִ�������ͷ��˾(Modern Terminals)����ϯ��Ӫ�ٱ˵�•��Τ˹��(Peter Levesque)��Ϊ�������������նԺ���ҵ���档

������˵�����µ����˼ܹ�Ӧ�û�������˹�˾����������ʹ���˷ѻָ���ֻ�д��˹�˾��Ӫ�ɹ���ʵ��ӯ�������Dz����ṩ����

�����ڴ��ֺ���ҵ�����б������ӽ���ʷ�͵���˷������˵������С�з������ù�˾��ʮ��װ������ʮ����Ԫ����Ĵ�ֻĿǰͣ�ˡ�

���������˱ȼ�ƽ̨Xeneta����ϯִ�й��������•������(Patrick Berglund)��ʾ�����ַ������ܷdz����ݣ����ջ������չ��������˻����䴬����

������˵����Ȼ���㻹��Ҫ�����ҵ���ܹ�ʣ���⡣��

�����ʹ��˺ۿ���ҵ��˵��Ĭ����Ϊϵͳ�Ե�����Դ���й���������������Ͷ���ع�ҵ�ľ��÷�չģʽ��

����������ƣ���������ʣ���촬�����ܹ�ʣ�йأ������ߵĹ�ʣ�ܴ�һ���ַ������й�������������֧�ֶ���ø�����⡣��