�������ߣ�BIMCO

����2016���ǽ����ɢ���г�����ʧ���ת�۵㡣�������������Ĺ�Ӧ�ˣ�������Ҫ�������ֲ���δ�������ʱ�������Ŭ������������ع�ʣ�����⡣

����BIMCO��ϯPhilippe Louis-Dreyfus��Ϊ��

��������ɢ���г�״�����ǡ�ֻ��ȫ��ҵ��ͬŬ�����ܸ�������״������ȥ����ҵ�쵼������80�����90���ŤתǬ�������ڣ������г��ľ�������ʱ��վ��������ȡ��ͬ��ʩ�����г�����ӯ��״̬������ȷʵ��Ҫ��������ɴ����������������´����졣��

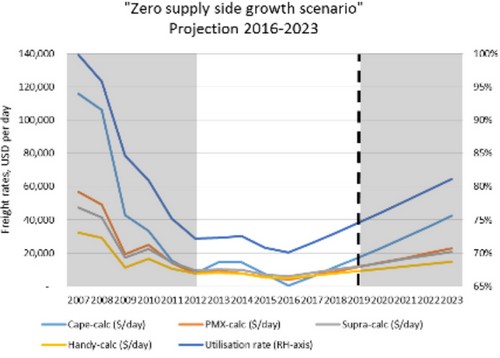

����2016��-2023��������Ӧ����Ϊ������µ��г�ǰ��

����������Դ��BIMCOԤ�⣨2016���Ժ�BIMCO������Ԥ�⣨2007��-2023�꣩��������ɭ�Ͳ��ĺ��������˷�ͳ�ƣ�2007��-2015�꣩��

����ע��2016�꣬������������1000�����ض֣�����������������Ϊ0.3%��

��������ԭ��ʲô״��������ʲô״����

����2007����2015�꣬����ƽ������������Ϊ4500�����ض֣�8.6%/�꣩����ͬ�ڵ�����������������ʽ�Ϊ4.5%��

����BIMCOģ����ʾ��2007����ɢ���г����ڶ��壬���������ʸߴ�99.9%��BIMCOģ����ʾ2015�꣬���������ʽ�����71%����2016�꣬���������ʽ�Ϊ70%��

������2007��99.9%�������������г������Աȣ�2015������������ʽ�Ϊ71%��2015�꣬����������2.27�����ض֣�������ֵ����Ƕ����أ�

����l 1260��18��ֵĺ�������ɢ��������������������ɢ��������������73%��

����l ���д����У�����2006��ǰ����Ĵ�ֻ�����ܺͣ�

����l ��ȥ�����ɢ����������������

���������ܴ����������˻��ʲô֧�֣�

�������ڸ�ɢ���г����й��г���չ�������̶Ⱥܸߣ�����г����й�������ƽ���Ӱ���

����2007�굽2015��䣬�������й��ڷ��ݡ�������������ʩ����ij���Ͷ�ʣ���ɢ�������������������Ϊ4.5%���ݵ������ʼ��ţ�DSF��Ԥ�⣬2016�꣬�й��г��ĸ�ɢ����������ռȫ���г������������38%���������£�

����l ȫ������ʯ���������73%��

����l ȫ��ú̿���������21%��

����l ȫ����ﺣ�������24%��

����l ȫ��С�ں�����ɢ�����������23%��

�������ڣ��й��������ڴӳ��ں�Ͷ���������Ѻͷ������ɡ�BIMCOԤ���⽫�����й��������������»����Ӷ�Ӱ��δ���ĸ�ɢ����������

�������ǵ�ǰ�����أ�BIMCOԤ�ڣ�2017�굽2023�꣬��ɢ������������������ʲ��ᳬ��2%��

��������Ӧ����������������г���2019��ָ�ӯ��״̬�أ�

���������ڿ���Ԥ�ڵ�δ������ɢ�����������������ʽ�Ϊ2%������г�����������Ӧ�����������е�Σ������������Ҫ��ȡ�����ж�Ӱ�칩Ӧ�ˡ�

����BIMCO��������Ӧ����������µ��г���չ����Ԥ�ڡ���Ҫ��ÿ����������д�ֻ���Ե����´���������������������������ͼ��ʾ���⽫��2017�꿪ʼ���ƹ�Ӧ�˵�������

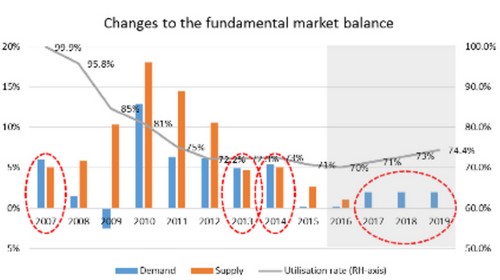

���������г�ƽ��ı仯

����������Դ��BIMCOԤ�⣨2016���Ժ�BIMCO������Ԥ�⣨2007��-2023�꣩��������ɭ�Ͳ��ĺ��������˷�ͳ�ƣ�2007��-2015�꣩��

����ע��2016�꣬������������1000�����ض֣�����������������Ϊ0.3%��

����BIMCOԤ�⣬�����������ʴﵽ74.4%��ʱ��ɢ�������г�����ʵ��ӯ������ζ���˷��ܹ����Ǵ�ֻ��Ӫ�ɱ��Ͳ���ɱ���2019�꣬�г�����������ٽ�㡣

����������������ܾ���ʵ����һĿ���أ�

����BIMCO�����ˡ���ѡ�ģ�͡��ع�2007����2015���ڼ䣬 ѡ�����/������������������/��߲���������֮Ӧ����2017���Ժ��ÿһ�ꡣ

�������/�������������������2008�꣬��������Ϊ2508�����ض֣������/��߲���������2012�꣬����Ϊ3341�����ض֡���2017������������Ͳ����ֱ�ﵽǰ��ˮƽ�������������ģ�꾻����833�����ض֡�

�������ա���ѡ�ģ�ͣ�һ���2018�꣬��ҵ���ɻָ�ӯ��״̬��������������Ŀ����Բ�����Ϊ1970����ӹ�ģ���������ֻ���������Σ�

����l 1986�꣬���ӹ�ģ������59�����ض֣�

����l 1987�꣬���ӹ�ģ������70�����ض֣�

����l 1998�꣬���ӹ�ģ������77�����ض֡�

��������Ӧ����ô������������ҵ��2016���ǰ�����ٽ���أ�

����ģ�ͼ���2016��������������������Ϊ0.3%����ȫ�������������Ϊ4000�����ض֡��ڴ�����£�������Ҫ�ﵽ8400�����ضֲ�����2016���������������ߵ�74.4%�����⣬�������������ӦΪ����������ʵ�ֿɳ���ӯ����

����2016���һ���ȣ��ܲ���Ϊ1400�����ض֣�Ҳ����˵���ڶ����������ļ��ȵIJ�����Ҫ�ﵽ2000�����ض֡�Ȼ�����ҵ��ǣ����ĺ���ɢ��ָ���ص������Ǵ������Ϊ�г���������⣬����Ӱ���˲Ľ��ȡ��ڶ����ȵIJ�����ǿ�ܴﵽ1000�����ض֡�Ҳ����˵�������°���IJ�����Ҫ�ﵽ6000�����ض֡�

�����������

��������Ȼ�������κ������û�п��١��Ľ��������

|

��ͬ��� |

ʵ��ӯ������� �����������ʴﵽ74.4%�� |

�������������ʣ�2017���Ժ� |

�������������ʣ�2017���Ժ� |

|

����ѡ������������-���������� |

2018�� |

-833�����ض� |

3.5% |

|

����ѡ������������-Ԥ�������� |

2018�� |

-833�����ض� |

2.0% |

|

����ѡ������������-���������� |

2019�� |

-833�����ض� |

1.0% |

|

����������-���������� |

2018�� |

0 |

3.5% |

|

����������-Ԥ�������� |

2019�� |

0 |

2.0% |

|

����������-���������� |

2022�� |

0 |

1.0% |

|

1%��������������-���������� |

2019�� |

1.0% |

3.5% |

|

1%��������������-Ԥ���������� |

2022�� |

1.0% |

2.0% |

|

1%��������������-���������� |

��ʵ�� |

1.0% |

1.0% |

|

2%��������������-Ԥ���������� |

��ʵ�� |

2.0% |

2.0% |

����������Դ��BIMCOԤ��

����ע��2016�꣬������������1000�����ض֣�����������������Ϊ0.3%��

����Philippe Louis-Dreyfus�����������������ô����������⣬��ɢ���г��Ŀɳ������ն���������һ�����͵ġ�

����������������ܿ���������ģ���������������ܹ���������ܱ���2%���������ʣ�Ԥ�Ƹ�ɢ���г�����2019��ָ�ӯ��״̬��

�������δ����Ч����������ģ����������ģ��ÿ��1%���ٶ�������ͬʱ����������������걣��2%���������ʣ����г��ָ�ӯ��״̬��ʱ����ӳ����꣬��2022�ꡣ���ǵ�Ȼ�������������������������������Ҫ������ȡ�ж�����

����������Ҫ�����Լ���Ŭ��

�������и�ɢ������Ӧ��ͬŬ�����ɴ��������⽨���´������Ҫ���ɢ�������г���ȡȫ�µ���ҵģʽ��

����BIMCO��ϯPhilippe Louis-Dreyfus˵��

������������Ҫ����������ɢ��������

������һֱ֧�ֲ�����д��䳬��20���ɢ�����������ҵĴ������д��䶼����20�ꡣ������δ��˵������ҵ�����в����ߺ�����ͬ�����¡����䳬��20���ɢ�����Դ�Ա���������������г����Ǿ����в��

�������Ƕ����ֻ��г���Ӱ�죬�κ��˶��ɶ��ӡ�Ҫ��ά��ҵ����ת����ֻ��ѡ����Ӧ�����ҵ���뿪�����ҵ��

��������������ҵ����ʿ����ʶ������ҵ�������������ԡ����Ƕ�֪������������״�������س̶��Լ���θı���״����

��������Ŀ����˷�ˮƽ�����ı�������ҵ�����������кܶ˾�Ʋ����������顣�ɹ����������Ĵ������������ڴ�ֻ��С���ǹ�ģ�϶��ܹ���Ӧ����ģʽ�ķ��չ������������ǻ����㹻�Ĵ����ڳ��ڰ�����ȷ������㹻���ֽ�����ά�����г�����ʱ�ڵ���Ӫ��

�����ϲ���ζ�Žϴ�ͻ��ܹ�ͨ���������ʹ������õ�ʵ�����ɢ�������������ý�С�Ĵ��������ڸ�ɢ��ó���г�������ȥ��

��������������ɢ����������������ҵ���ᷢ�����츲�صı仯��