�����ϰ���ع�

���������г�

�����������Ƶ��ԣ�������������

����ȫ��������ͷ�����������������¼�������������������ݹ��ʻ��һ�����֯����Ԥ�⣬����ȫ������Ϊ3.1%����֮ǰ��Ԥ���µ�0.1���ٷֵ㡣�ݿ�����ɭԤ�ƣ��ϰ���ȫ��װ������ԼΪ8930��TEU��ͬ����0.5%������ͬ�ȴ���Ż�7.7���ٷֵ㡣

�������������Ż�������������

����ȫ��װ�䴬�����������Ż����ݿ�����ɭͳ�ƣ�����6�µף�ȫ��ȫ��װ�䴬Ϊ5221�ҡ�1996.2��TEU����ȥ���������1.1%�����ٽ�ȥ����Ż�1.4���ٷֵ㣬��ʾ������������ʱ���Ѿ���ȥ�������м�װ�䴬�����У�8000TEU�����ʹ�ռ�ȴ�43.1%����ȥ���������1.3���ٷֵ㣬�������ͻ����ƽ�һ�����֡�

��������������������������6�µף�����������ﵽ27.1��TEU��ͬ�ȴ������213.2%��������Ĵ��������Ԥʾ�Ŷ����ڴ����Լ����г�ǰ����̫�ֹۣ���Ըѡ���������ڴ��г����������ǽ����������ͳ���⡣

��������������ģ�ͱ��������ָ�λ����Alphalinerͳ�ƣ�ǰ5�£�ȫ��ƽ����������ռ����������Ϊ7.4%��ͬ�ȴ������6.0���ٷֵ㡣����5�µף�����������ģ����100��TEU��ռ��Ϊ5.1%��

���������г����ۣ���������µ�

������װ�䴬�����г����������µ�״̬�������г����ˮƽ��������С���»������������Ż������������ˮƽ�������½�������2000��3000TEU�ʹ������ϴ�Ϊ50%���ҡ�

�������ڼ����г�����ҵ������������г����������ˮƽ��ȥ���°�����ʼ�ߵͣ�����һֱ�����������ϰ��ꡣ���⣬֮ǰ�����������г�������ʢ������Ƿ��ϴ����С����Ҳ�����й����ձ��������ǵȵ������ڷŻ������ˮƽ��������͡�

�����й��г�

����������ó��˫��

�����ϰ��꣬�й���������ֵΪ17126.7����Ԫ��ͬ���µ�8.7%�����У�����9854.8����Ԫ��ͬ���½�7.7%������7271.9����Ԫ��ͬ���½�10.2%��ó��˳��2582.9����Ԫ��

�����ۿ�������������

�����ۿڼ�װ��������������������̬�ƣ������ٽ�һ���Ż����ϰ���ȫ����ģ���ϸۿڼ�װ��������10532.6��TEU��ͬ������2.5%������ͬ�ȼ���3.6���ٷֵ㡣���У��غ��ۿ�9427.2��TEU��ͬ������2.4%���ںӸۿ�1105.4��TEU��ͬ������3.9%��

������װ���˼۵����»�

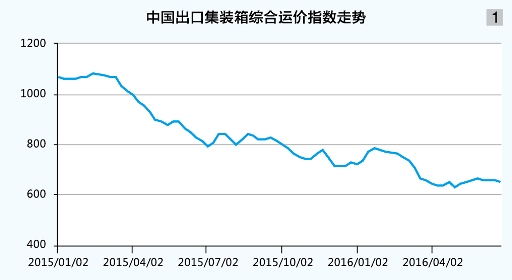

���������г���������ʣ���������˫�ش�ѹ����������ʮ�ֵ��ԡ����������г��˼۾���������ͨ������������ʷ��λ��6��24�գ��Ϻ����˽������������й����ڼ�װ���ۺ��˼�ָ��Ϊ651.59�㣬������µ�9.9%���ϰ����г��˼�ƽ��Ϊ692.21�㣬ͬ���µ�28.9%����ͼ1�����Ϻ����ڼ�װ���ۺ��˼�ָ����SCFI��Ϊ550.64�㣬������µ�26.2%���ϰ����г��˼�ƽ��Ϊ533.82�㣬ͬ�ȴ���µ�35.8%��

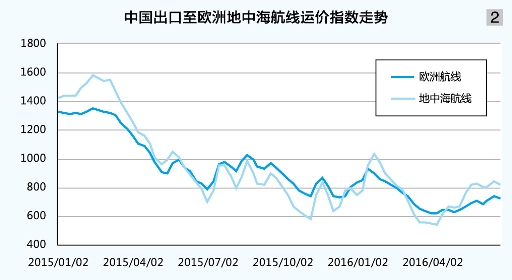

����ŷ���ߣ��˼۵�λ�ǻ��������ŷԪ�����ûָ�ƣ��������һֱ���ڸ�λ�����¹����������˼�δ�����ȣ��ʳ����̬�ơ��ں���������ָ��ٶȻ����������ϵ�������ԣ����ֹ�˾�����г��������ѹ������˳���ƶ��˼����Ǽƻ��������ȣ��������������ָ����˼ۿ�ʼ���ȣ��������г�ʼ�մ���������ʣ��״̬���˼�ȱ�����ǻ�����6��24�գ��Ϻ����˽������������й�������ŷ�����˼�ָ��Ϊ725.84�㣬������µ�13.2%���ϰ���ƽ��Ϊ731.87�㣬ͬ�ȴ���µ�35.5%��

�������к����ߣ��˼�����������ŷ�������ơ��������÷�չ����ŷ���������ң����۵��к������г���������֮������ʣ���˼������������ѹ�����˼��ڵ�λ���Ⱥ������䲨�����Ϻ����˽������������й����������к������˼�ָ���ϰ���ƽ��Ϊ755.88�㣬ͬ�ȴ��38.7%����ͼ2����

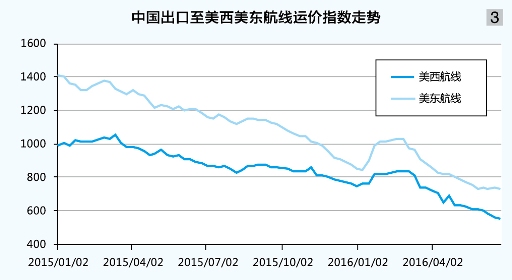

�����������ߣ��˼�һ·�µ�����������ʷ�µ͡�������������ƽ�ȣ��������������ӣ��������������������������������������棬�����������ڱ������߳���Ͷ����������Alphalinerͳ�ƣ�����6�³���Զ������������������ȥ���������4.5%��Ϊ�������ɺ�����Ψһ�����ĺ��ߣ���������ľ��������Ӿ硣�����ڴ���ǰ������߷��ڣ����ֹ�˾�ƶ��˼������⣬�������ʱ���˼۴�������ͨ����6��24�գ��Ϻ����˽������������й����������������������˼�ָ���ֱ�Ϊ552.27�㡢732.78�㣬������ֱ��µ�26.0%��14.2%���ϰ���ƽ���ֱ�Ϊ706.25�㡢806.08�㣬ͬ�ȷֱ��µ�27.3%��33.4%����ͼ3����

�������º��ߣ��г����ڵ��ԣ��˼۵�λ����Ȼ�������ֹ�˾��1�³�½�������˼ۣ�����ȱ�ٻ���֧�ţ��˼��ڴ���ǰС�߷����С�����ں����������ԣ����ֹ�˾��ȡ��Ӧ����������ʩ���������ϵ��Ȼƣ�����г��˼������½�������������ʣ��Ϊ���أ����ֹ�˾�����ͼ�����˼ۣ���Ч�����ѣ��˼�ʼ���ڵ�λ��6��24�գ��Ϻ����˽������������й����������º����˼�ָ��Ϊ576.01�㣬������µ�7.9%���ϰ���ƽ��Ϊ615.12�㣬ͬ���µ�18.0%����ͼ4����

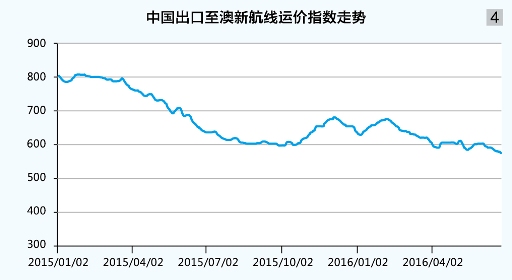

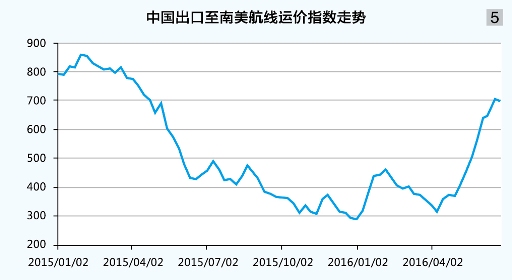

�����������ߣ�������Ч���ƣ��˼۵�λ����������Ҫ���������������͢���ó������ԣ�����������������������Ļָ��ٶȣ��г���������ά���ڵ�λ������ǰ����߷�֧������˼�һ�ȷ�������400��Ԫ/TEU�����漴�����µ����г�ƽ���˼���2����Ѯһ�ȵ���100��Ԫ/TEU���£���SCFI���������µ͡�֮������ڻ�����ĸ��ƣ����ֹ�˾��������˼ۣ��˼�ˮƽ�Ȳ�������6��24�գ��Ϻ����˽������������й����������������˼�ָ��Ϊ699.6�㣬������������141.3%���ϰ���ƽ��Ϊ441.64�㣬ͬ���µ�37.1%����ͼ5����

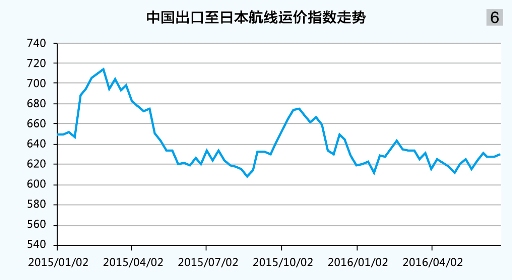

�����ձ����ߣ����������㣬�˼۵�λ�ǻ���������ó���ܶ������½�Ӱ�죬�г�������������ʼ�մ��ڵ���̬�ơ�����������ʣ�������ϵ�൱ƣ�������ֹ�˾�������ͳ���������ƶ��˼����ǣ�����������ȥ��ͬ�ڣ����ڽں�ʼ���䡣�ܵ�����������ۣ��г��˼۵�λ�ǻ����Ϻ����˽������������й��������ձ������˼�ָ���ϰ���ƽ��Ϊ629.29�㣬ͬ���µ�5.7%����ͼ6����

������ó�г����ٻ���

������֧������������������Ϻ����˽���������ȫͳ�ƣ��ϰ��꣬ȫ��ǰ20����֧�߸ۿ���ɼ�װ��������949.7��TEU��ͬ������9.2%������ͬ������1.8���ٷֵ㣬�������ڸۺ��ݸ�ͬ�ȷֱ�����6.6%��2.9%��

������ó��װ�������г������������ϰ��꣬ȫ��ǰ20��װ��ۿ���ó��װ��������Ϊ3047.2��TEU��ͬ������5.0%���ֵ�������������������ͬ�������Ż������������������ԡ�

�����°���չ��

���������г�

���������羭��ó������ƽ�ȵı����£�ȫ��װ��������������Ҳ�����ݿ�����ɭԤ�⣬����ȫ��װ�亣����ԼΪ1.82��TEU��ͬ������3.8%������ͬ������1.5���ٷֵ㡣���У�̫ƽ��������ԼΪ2360��TEU��ͬ������3.5%������ͬ������0.8���ٷֵ㣻��ŷ��������ԼΪ2250��TEU��ͬ������3.2%�������ɸ�ת����

�����������ٷŻ�����ռ�����ݿ�����ɭͳ�ƣ�����7��1�գ�ȫ��ȫ��װ�䴬�ܶ�����Ϊ423�ҡ�339.7��TEU��Լռ���д��ӹ�ģ��17.0%��ͬ�ȼ���Լ3.2���ٷֵ㡣�ӽ����ڿ���Ԥ��7��12�½���������Լ��81.1��TEU��Լռ���д��ӹ�ģ��4.1%��ͬ�ȼ���Լ1.2���ٷֵ㣬��ӳ���°����´�����ѹ��ͬ�����������������Щ����ȫ�����ڽ������Ҳ����Ǵ�����������Ƴٽ�����Ԥ�ƽ�����������2077.3��TEU��ͬ������5.2%��

�����������г�������ԡ����������������������Լ�������۸��½�������Ӱ�죬�°��괬�����ܼ�����̭�Ͼɴ����������ϰ����������㣬ȫ�괬�������ԼΪ50.9��TEU��ͬ������164.3%�����⣬���ǵ�Ŀǰ�Ѿ���Ϊ�Ӵ������������Ԥ���°��꽫�в��������Ƴٽ��������������Щ���أ�Ԥ�����װ�䴬����ԼΪ2020.7��TEU��ͬ������2.4%������ͬ�ȴ������5.7���ٷֵ㣨����1�������У�8000��12000TEU�ʹ�����ԼΪ515.0��TEU��ͬ������7.4%��12000TEU�����ʹ�����ԼΪ396.0��TEU��ͬ������14.6%�����������ͺϼ�����ռ���ӹ�ģ����Լ��45.1%��ͬ������3.3���ٷֵ㡣

��������ì���Ի������������Դ档����ȫ�����г��������ٿ��ܸ��ڴ��ӹ�ģ���٣������ڴ�ǰ�г��������������ϴ���˿���������ģ��������Ļ������Խ�������Ԥ���г����������ռ��Ϊ���ޣ�������8000TEU�����ʹ������������Ը������ʺ��Ķ��������ɺ����������٣����ɺ���������ʣ��״�����и���ת�䣬�����������г�������������������2�����ݵ�³��Ԥ�⣬���궫�������ɺ���������������ԼΪ1.0%������������ԼΪ3.2%������ʧ�⽫�������ͣ����ɺ�������ƽ����λ������ԼΪ89.8%��ͬ������1.9���ٷֵ㣬�����Ե���2014��3.8���ٷֵ㡣�����г����߷��棬�ܲ��ִ������˾�����ȥ���������ٷŻ���һЩ���Һ͵�����������˥�˵�Ӱ�죬��������������ͷ��ǿ�����������������������в������꣬���ɺ���������ʣ�����ЧӦ�������Ŵ��ֹ�˾����������Ŀ��ƽ���ΪӰ���������Ƶ���Ҫ���ء�

�������г������ṹ����Ŀǰ�г����弯�ж��ѿ�ʼ���ֳ�����������5�µף������г����ж�CR4�������41.3%������44.6%�� CR8��56.7%������59.8%��

�����Ӹ���Ҫ����������Զ����ŷ�ޡ�Զ���������������ɺ����ϵ�����ռ�ȿ����ϰ����Ĵ������˵��г�ռ�Ȼ����ȶ����°��꣬�����´�������ģ�����Ż����Ը����ֹ�˾�����ݶ�仯��Ӱ�첻�����Ŀǰ�ĺ�������Э��ά������ף����ɺ��߾�����ֽ�����������

���������������г����жȵ������ؽ��������ֹ�˾�Լ۸��Ӱ�������г����������ļ��ٽ������г������ļ��ҳ̶ȣ����ֹ�˾��δ���г��˼۵�Ӱ��������������ǿ���������к�������Э��ĵ��ڣ������˿��ܽ�ɢ�������˽����γɣ�Ԥ�ƽ�ʱ���������ɺ��������ݶ�ᷢ���ϴ�仯��

�����й��г�

�������С�����ó����ꡱ֮�Ƶ��й���������Ʒ����ɽ����Ԥʾ���°������Ƶĸ����Ͼ������ݵ�119�촺���㽻��ɽ�ͳ�ƣ�����㽻����ڳɽ���280.84����Ԫ��ͬ������0.1%������ֹ�����ȼ����ɽ������У�6�������ڵ��ж̵�ռ�ȾӸ߲��£��ﵽ82.4%������ռ����Ȼƫ�ͣ���Ϊ17.6%����ӳ��������ҵ��δ�����÷�չ���Ƶ�������Ȼ���ޡ�������ԣ������й���ó��չ���ⲿ������ȷ���Խϴ��ʼ�װ����������������ٽ���Ϊƽ����

�������꣬�����й��������ó��������Ȼ�Ͼ�����Ŀǰ���ʼ�װ�䴬�ӹ�ģ�����ϴ����г��������������ģ��������ľ��潫���Ըı䣬������������֧��������Բ��㡣�°��괫ͳ������������ֹ�˾�ܹ������ϰ�����������Ʋ��ԣ���Ϊ�г���������������Ϊ�����Ļ�����

����ŷ�غ��ߣ�Ԥ���й���ŷ���ڼ�װ�����������������Ƚ�Ϊ���ޡ��ݵ�³��Ԥ�ƣ���������ŷ�����к�����������������ԼΪ1482.7��TEU��ͬ�Ƚ�����2.0%����2014������½�1.3%��������Ȼͬ�ȳ����ɸ�ת��������2014������Լ���5.0���ٷֵ㡣�������棬��Alphalinerͳ�ƣ��ڽ���ƻ��������´��У�13300��18000TEU�ʹ���18000TEU�����ʹ��ۼ�������ģ�ֱ�Ϊ27.6��TEU��25.1��TEU��ͬ�ȷֱ��½�35.1%��34.0%����ӳ����ˮ�ʺ������Ľ���ѹ�����Խ�С��������Ϊ��ͳ�����߷��ڣ��������������϶������Ȳ���������ʱ���ֹ�˾����ܹ������ϰ���������Ϊ�ϸ���������ƴ�ʩ����Ϊ�г��˼���������һ���ռ䣻�ļ��ȴ�ͳ��������������������ͨ�������������ì�ܿ��ܽ�Ϊͻ�����г���������ѹ��Ҳ����֮��ǿ���ҿ��ǵ���ŷ����������з���Զ���ں��Ĺ��ң����ų�����ŷ�����к������˼۷ֻ��Ŀ��ܡ�

�����������ߣ��й����������������������������ȶ��������ݵ�³��Ԥ�⣬����̫ƽ���߶�����������ԼΪ1828.9��TEU��ͬ������4.0%����2014������9.6%���������棬��Ȼ�ֽα������ߵ���Ч������ģ�����Ѿ��ϴ�����������DZ�ڷ���ͬ�����ڣ����°���ŷ�غ����������������������ЧӦ�⣬��������Ҳ���ܶ�δ������������Ч������ģ�����ϴ�Ӱ�졣���⣬�������˺ӵ��ؿ���һЩԭ����Ҫ�ƺ�����ʿ�˺ӵĴ�������ת���������˺ӣ���������ľ������и���ת�䣬�г������ںܴ�̶����Խ��ܰ��ֹ�˾��������Ӱ�졣

�����ϱ����ߣ����������������ϱ���������������ܱ��ֽ�Ϊ���ԡ������°��������½��������������ɺ��������������������������ܼӴ�������������բ��ˮ����ѹ������������������Խ�Ϊ���������⣬���ǵ�����������������ҵ�沢�����������г��ṹ�仯�����ֹ�˾�ڸ���������������Ӱ��������һ����ǿ���˼��Ŀ����Խϴ�

�����ձ����ߣ������ձ���������ȱ��ʵ�ʶ������й��������ձ���װ�������������������������ձ����߳�������������������ʣ���棬Ԥ�������������нϴ���ɫ��

�������������ں��ߣ������й���һ��һ·��ս�Ե���ʵ�ƽ�����Ͷ��ҵ�����չ�����������ھ�ó�����������Ծ�������������������������١��ݿ�����ɭԤ�⣬�������������ں�����������ԼΪ5130��TEU��ͬ������4.1%�������ǵ����������ں��ߺ��̽϶̡������������ż���Խϵͣ����׳�Ϊ����������̭�����Ľ���������������������������������أ��г��������ܽ�Ϊ���ҡ�