��������

�����й���ҵ���ڡ�����˿��֮·�����߹��Ҹۿڵ�Ͷ�����飬Դ������ȫ���˰�ͼ�е���Ҫ��λ��

����������˿��֮·��ս����2013��10�¹���������������������г�ʵ�������й��غ��ۿھ��Ϻ���ӡ����������ŷ�ޣ��Լ����й��غ��ۿڹ��Ϻ�����̫ƽ��ȷ���������ͨ���ϣ��Ѿ������������й���ҵ����ĸۿ���Ŀ��Ŀǰ���¼��¡��������ǡ�˹��������������ϣ��������ʱ�ȹ��ĸۿڱ�������й���ҵ����Ӱ��

������ǰ���Ϻ��ٰ�ġ��졮����˿��֮·������߷���̳���ϣ��ϸۼ����ܲ��Ͽ���ʾ���Ӹۿ���ҵ�ĽǶ���˵��������˿��֮·��ս�Կ��������ϸۼ����������й���ҵ���뵽���߹��Ҹۿڵ�Ͷ�ʡ����輰��Ӫ�У������Բ��뵽�����ۿں�������������һЩ�ۿ�ҵ����չ�����ҵ���⣬�롰����˿��֮·�����߹��Ҹۿڵĺ�������������Ϣ������������������

�����й���ҵ���ڡ�����˿��֮·�����߹��Ҹۿڵ�Ͷ�����飬Դ����δ����չ�ľ������

�������ߺ������ɹ�

����������˿��֮·�����߹��ҵ��˿ڡ�GDP��ó����ȫ���ռ�Ⱦ�������ɣ��Ӷ���������������˿��֮·�����ߺ��ߵļ��ж�Ҫ�������������Ͽ��ṩ��2015��ȫ�������װ�亣����������ռ�����ı�����������ͼ1����������˿��֮·�����������������ռȫ����߳ɡ�

��������������˴�ĺ���������Ȼ������������ó����Ҫ�ڵ㡪���ۿڡ�2010�꣬������˿��֮·�����߹��Һ͵����ۿ�����37���ۿ���Χȫ��ǰ100��װ��ۿڣ����������ﵽ2.48��TEU��ռ��Ϊ57%�����ж����ǡ������ǡ����Ǻ��ж���31���ۿڣ��������ﵽ2.38��TEU��ռ��Ϊ55%��ȥ�꣬��Χȫ��ǰ100��װ��ۿ��еġ�����˿��֮·�����߹��Һ͵����ۿ���44�������������ﵽ3.35��TEU��ռ��Ϊ62%�����ж����ǡ������ǡ����Ǻ��ж���41���ۿڣ��������ﵽ3.26��TEU��ռ��Ϊ60%��

����������ʩ�����

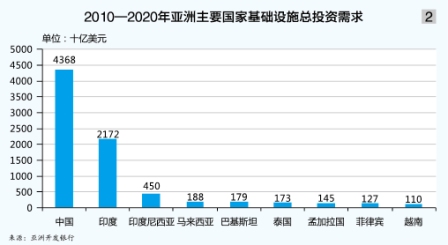

�������ܽ�������������ƣ����һЩ�ۿ����������»������Ⲣ�����������Щ�ۿڵķ�չ������»���������˿��֮·�����߹��ң������ڶ����ǣ��������Ŵ�������������ͼ2�������������е����ݱ���������Щ��Ҫ���������2010��2020�꣬���Ͷ������Լ0.73������Ԫ������Ͷ������Լ8������Ԫ����Ͷ�ʷ�ʽ������68%��Ͷ�ʽ��������²��ܣ�32%����ά��������¾ɵ���ʩ����Ͷ������������31%��Ͷ�ʶ������������

�����Ͽ���ʾ��������˿��֮·�����߹��һ��кܶ�ۿ���ʩ��Ϊ�����������ͷ��ҵ�ۿ�����������Ч�ʽϵͣ�������ͨ��ͨ�������������ںܴ�������ռ䡣