������ ��

���������г�

�������ӹ�ģ�����ӿ�

����һ���ȣ����ִ������50��DWT��ͬ���½�33%���������ȣ�������ģ����С���������ݿ�����ɭͳ�����ݣ�����4��1�գ���ȫ���������ִ��ӣ�������ϣ���6153�ҡ�5.31��DWT�����������1.3%��ͬ������3.7%�����У�VLCC 2.033��DWT�����������1.5%������ʿ�͡���ܽ�������֣�����LR2�ͳ�Ʒ���֣�������ֱ�����0.4%��1.5%��������������������LR1�ͳ�Ʒ���֣� ���������0.7%��1��6��DWT���ֽ��������1.4%��ͬ������5%���ϣ�����1����

����ʯ�Ͳ���С������

����һ���ȣ�ʯ�Ͳ��豣��С�����������У�����ͬ������1.3%���Ǿ�����֯��������ή��0.6%������Լ9579��Ͱ/�գ�ͬ������0.7%����Ҫ��������ŷ��ˡ�Ԥ��һ����ŷ���ԭ�Ͳ���3189��Ͱ/�գ�ͬ������2.2%�����в�˹�����ŷ�������Ա��ԭ�Ͳ����ϼ���ȥ���ļ��ȳ�ƽ��ͬ������7.3%��������Ҫ�������ʺ������ˡ�

�����ݿ�����ɭ���ݹ��㣬һ���ȣ�ԭ���������ͼ��������г��ɽ�����Լ2.2�ڶ֣���������6%��ͬ���½�14%�����У�VLCC��ȥ���ļ��ȳ�ƽ��ͬ���½�17%������ʿ�����ֻ�������3%��ͬ���½�14%����ܽ�������ֻ�������26%��ͬ���½�3%��

����һ���ȣ���Ʒ�ͼ��������г���LR2�����ֳɽ�����������ӣ�LR1��MR�����ֳɽ��������١������ͼ��������г��ɽ�����Լ1.0�ڶ֣������½�1%�����У�LR2����������30%��LR1��MR�����ֱַ��½�16%��15%����ȥ��ͬ����ȣ������½�5%�����У�LR2����������48%��LR1��MR�����ֱַ��½�30%��22%��

����ԭ���˼۸�λ��

��������ġ����������˼�ָ�����ʱ����Ļ����ʴ���µ�������������¡��/��ŵ�����������µ�28.1%��ͬ���˼���WSָ��ͬ���������ϸ���

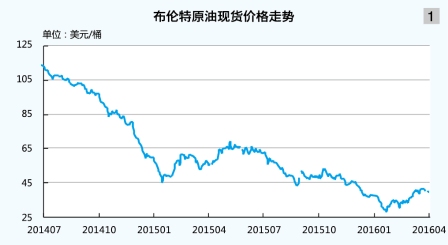

����һ���ȹ����ͼ۳ʴ��������ơ�������ʼ���������Ʋý�������ص��¹���ԭ���г����ճ������࣬�ͼ۵��Ƽ��������ҡ�������ԭ���ֻ��۸�1����Ѯ����27.61��Ԫ/Ͱ��Ϊ2014���ļ���������ͣ���ͼ1��������2�·�С���������ܸܸ�����ԭ�ͻ������ƽ��Ӱ�죬�ͼ���3�·ݳ�������������Ѯ����41.65��Ԫ/Ͱ������ƽ��35��Ԫ/Ͱ��ͬ���µ�36%�������µ�22%��

����һ���ȣ�����ԭ�����������λ���µ������ĺ�������ԭ���ۺ��˼�ָ����1��4�յĽ������1065�����µ���3��3�մ���715���������3��31�ձ�840�㣬����ƽ��837�㣬�����½�0.6%��ͬ���½�3.0%��

�����ͼ��µ�����֧���������棬�ȼ��������TCE�������������ˮƽ���ݿ�����ɭ����3�µ�ͳ�����ݣ����������г�VLCCƽ������Ϊ5.93����Ԫ/�գ������µ�27%��ͬ������16%�����У���˹�����ձ�����ƽ������Ϊ5.95����Ԫ/�գ�����ʿ������ƽ������Ϊ3.75����Ԫ/�գ�����ͬ�ȷֱ��µ�28%��26%�����������к�����ƽ������Ϊ3.31����Ԫ/�գ���ܽ��������ƽ������Ϊ3.03����Ԫ/�գ�����ͬ�Ⱦ��µ�24%����˹������ƽ������Ϊ2.11����Ԫ/�ա�

����3����Ѯ�������ǰϦ���¼���ȼ���ͽ����г��������������ڵ���ȼ�Ϳ�泬��3000��Ͱ��Զ��������5��ƽ��ˮƽ������������С��ԭ���ִ��͵���������Լ��20�������뿪�����г�����Ҫ�ǰ�ܽ�������֣���������Ϊ1~2���£�����Ϊ6���¡���ܽ�������ּ��������г�������˼��٣��������˼����������������Ĵ����Ǻ����˼�3�³�ΪWS110��TCE����3����Ԫ/�գ���Ѯ����WS180��TCEԼ5.1����Ԫ/�գ��µ���WS125��TCEԼ3.0����Ԫ/�ա�

������Ʒ���˼����½�

����һ���ȣ����ʳ�Ʒ�������г������������̬�ƣ���������Ʒ�����ۺ��˼�ָ����492~848������ƽ��581�㣬��������13.2%��ͬ���µ�14.5%���ų�WS���۵������أ�������Ϊ�½���TCE�ӽ��������������ˮƽ��

�����ݿ�����ɭһ����ͳ�����ݣ����������г�MR������ƽ������Ϊ1.64����Ԫ/�գ������µ�10%��ͬ���µ�23%�����У�ŷ½������3.7��ּ�����ƽ������1.50����Ԫ/�գ������µ�2%��ͬ���µ�34%���¼��������Ĵ�����3.0��ּ�����ƽ������Ϊ1.67����Ԫ/�գ������µ�19%��ͬ���µ�17%����˹�����ձ�����7.5��ּ���5.5��ּ�����ƽ������ֱ�Ϊ2.52����Ԫ/�պ�1.93����Ԫ/�գ����ȷֱ�����11%��8%��ͬ�ȷֱ��µ�5%��20%��

����������������

����һ���ȣ��������ˮƽ�����ձ���䣬VLCC�½��������MR�������½���С����VLCC������ʿ�������⣬���ˮƽͬ�ȱ������������У�31��15��DWT������һ�������ƽ���ֱ�Ϊ4.64����Ԫ/�ա�3.43����Ԫ/�գ����ȷֱ��½�12%��10%��4.7���3.7��DWT��һ�������ֱ�Ϊ1.76����Ԫ/�ա�1.64����Ԫ/�գ����ȷֱ��½�7%��5%��ͬʱ��������������һ�������ˮƽ��

�������ִ����ձ�ӯ��

������ȼ�ͳɱ��½���Ӫҵ�������Ӻ��˼����ǵ��ƶ��£����ִ����ձ�ӯ���������ʱ��г��У�����Ͷ�������IJ��㣬������ҵ�Ĺɼ��ձ��µ�����������ӵ�д���ʵ�ʼ�ֵ�����ѹ�������������ҵScorpio Tankersȥ����Ĺɼ۽�����µ�50%������2����Ѯ��Scorpio Tankers������5�ҽ�����MR��Ʒ��������ɳ�غ�����ҵBahri����Щ����ȫ�ɺ������죬2014��8��ǰ½�������������ܼ�1.665����Ԫ����������Լ3330����Ԫ�����۽�����MR���ֽ�Ϊ������������ר���Ʋ⣬Scorpio Tankers 5�����ֵ��ۼ۱�1�·��г�ƽ�����۵�Լ4%����Scorpio Tankers�Ĺɼ۱Ⱦ�ֵ��25%�����ۿ����ٵ���

�����й��г�

����ԭ�ͽ��ڱ�������

����һ���ȣ��й�ʯ�ͽ�����������������������ʾ��ԭ�ͽ����ۼ�9110��֣�ͬ������13.4%�����ں��˺������Բ�˹�塢���ǻ���Ϊ�������������������Ͷ���˹��������ԭ����Ҫ������ʿ�����ֻ��̣�����˹������ŵ�ۻ����ǰ�ܽ�������ֻ��̡�

���������˼����µ�

����һ���ȣ��й�����ԭ���˼����µ����Ϻ����˽������������й�����ԭ���˼�ָ����771~1682����������ƽ��Ϊ1065�������µ�29%��ͬ���µ�11%����ͼ2����

�����ܻ��̵ļ�����Ӱ�죬�й�ԭ�ͽ��ں����˼���ȥ���ļ�����������λ����˹̹Ŭ��������26.5��������˼ۣ�CT1�� TCE����11����Ԫ/�ա����ʹ��Ҵ���ӵ��37��VLCC������20�������Ʋö����ڴ��ԭ�ͣ���Щ��������������ԭ��ж�����ع������г����������������������ء�1�·�CT1���ٻ��䣬��WS119����WS60���£�TCE����5����Ԫ/�գ�2�·��й����ڼ���Ӱ�첨˹�嶫�л��̣��˼���֮���䲢��3��1�մ���WS50.08��֮���ڻ��̲����ͱ������ָۿ�ӵ�µ�Ӱ�������ִ����̬�ƣ�����ĩ��WS83.71��CT1����ƽ��WS70.92�������½�4.3%��ͬ������20.5%��TCEƽ��5.50����Ԫ/�գ������µ�35%��ͬ�ȳ�ƽ��������¡��/��ŵ������26��ּ������˼ۣ�CT2��ͬ�����������ƽ��WS73�������½�1.7%��ͬ������24%������2��ͼ3����

�������������г�������ŵ���̱�����������ܽ�������ֻ���ȥ��һ����ͻ������������160%�������߳����Կ�����ŵ�����Ŷ���˹������������������һ���ȿ�����ŵ���̱���������10��ֻ��̣�������ŵ���й������ۿڵİ����˷���62��~90����Ԫ�����������½���ͬ������������

����Ԥ ��

��������

��������3��1�գ��´������ܼ�9720��DWT�����껹������4040��DWT��ռ��������8%������VLCC�����ܼ�3990��DWT�����꽫����1730��DWT��ռVLCC������9%�������������������������20�꼰���ϴ�������ռ4%��VLCCռ���е�2%��Ԥ����̭�������ޡ�

�����ݿ�����ɭ3�·ݱ���Ԥ�ƣ��������������������5%������ԭ����Լ3.533��DWT��6��DWT���ϣ�������1760��DWT������������5.3%�����У�VLCCԼ2.068��DWT������1310��DWT����Ʒ���ִ�1.452��DWT��12��DWT���£���������խ��4.8%��

��������

�����ݿ�����ɭ3�·ݱ���Ԥ�ƣ�����ȫ��ԭ�ͺ�����19.3�ڶ֣�ͬ������3.2%����Ʒ�ͺ�����11.5�ڶ֣�ͬ������4.1%������ʯ�ͺ���������3.5%��������С��ȥ��ˮƽ��

�������������棬�ݿ�����ɭԤ�ƣ�����ȫ��ʯ�ͺ�����ת������3.0%�������������������У�ԭ��������Լ2.926��DWT��ͬ������3.1%�������������٣�VLCC������ʿ������ͬ�ȷֱ�����4.6%��2.9%����Ʒ��������ﵽ1.229��DWT��ͬ������3.6%��Ҳ�����������١�

��������ȫ�����ֹ�ʣԼ16%����ȥ��ˮƽ����1���ٷֵ㣬���м��ء����У�ԭ���ֹ�ʣ17%����Ʒ���ֹ�ʣ15%��

��������

�����������Ǵ�ͳ�����˵�������һ������Ȼ��̽��������١����������������������֮�˼۸�λ������ԣ�ԭ�ͺͳ�Ʒ���˼۽�����һ����ˮƽ����Ʒ���ִַ����д���һ���̶ȷֻ�������MR���ڵ�1��6��DWT�����ֹ����Ϊƽ�⣬�˼���������һ����ˮƽ��

�������⣬����ʯ��Ӧ��ʣ��������½���Ϳⱥ����ʯ��ó���г����ײ����������������ִ��ͻ�������˼������ڽ���ĺ������������Դ��ڶ��������Ŀ��ܣ�����3����

������ִ�� ���Ϻ����˽�������Ϣ�� ��Ҷ��