���������Ǻ���װ�����˾���ָ�����������ൺ-������һ�������ൺ-��ɽ��װ�亽�˾���ָ�����ൺ-�ձ������������ൺ-�ض����ൺ-�������ൺ-���ݡ��ൺ-�����ݼ�װ�亽�˾���ָ������ƽ���ó���ֵ������

����

����

����

����

���������Ǻ���װ�亽�˾���ָ�����������ൺ-������һ�������ൺ-��ɽ��װ�亽�˾���ָ�����ൺ-�ձ������������ൺ-�ض����ൺ-�������ൺ-���ݡ��ൺ-�����ݼ�װ�亽�˾���ָ������ƽ���ó���ֵ��

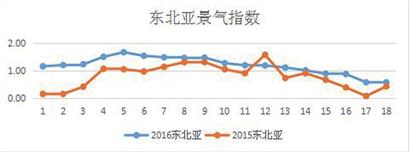

����2016��1��4�·ݶ�������װ�����˾���ָ����������Ϊ�µ����ơ�����1�·ݾ���ָ�����������ƣ���1�µ״ﵽ��ֵ��֮���2��4�·ݵľ���ָ�������µ���

����2016�궫���Ǽ�װ�亽�˾���ָ����һ�ܣ�1��2�գ�Ϊ1.16�㣬��1�µף������ܣ�1��30�գ��������ֵ1.67�㣬֮������С���»����ڼ���Ȼ��2�µף��ھ��ܣ�2��27�գ���С������������Ȼ���赲������½���ͷ����4�µף���ʮ���ܣ�4��30�գ��������ֵ0.57�㣬4�����������50.86%��

������2015���������ȣ�2016�����ֵ�������2015��ͬ����ֵ�����ڵ�ʮ����2016��ľ���ָ������2015������ݡ������ݵ�������̬���棬2015�궫���Ǻ��˾���ָ�������Ƚϴ�2016����������ƽ��������������������ǻ���һ�µġ�

����ͨ����Щ�������ǿ��Եó����½��ۣ�

������1�����˷���������������ì��

������ɸ��˷ѵ�ԭ����Ҫ���г������������̶��йء�ͨ���������ߣ����ǿ��Կ��������ǽ����ߣ������ż��ͣ��г��������ң����ڴ��ڸ��˷ѵ�������·��������������������������������г��۸���»�������2015����ȣ�2016����˼ۻ�����ƫ�ߣ�Ҳ��ӳ���г���������������ì�������������ĵ���������Щ����ת�������˵ľ���ѹ����Ȼ�ܴ�

������2���г������Ա仯����

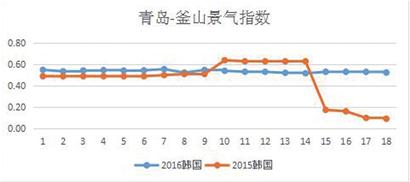

�����к����ߣ�ͨ����3�Ҵ���˾��2014��-2016��4�·��ൺ��������װ������۸���г������鷢�֣�ȫ��ƽ���˼۲��������������Գ������������պ��ߣ�����7�Ҵ���˾2015��-2016��4�·��ൺ���ձ��Ĵ��˼�������ʾ��Ҳ���ֳ�ͬ����ȫ��ƽ���˼۲��������������Գ�����2016����˼۲�����������С��2015����˼۲������ȣ�2016������Ƹ�����ƽ����

������3����ҵ�����ķ���

�����ֱ�Ӷ������ۺ�ָ�����ൺ-��ɽָ�����ൺ-�ձ�ָ��������2016����������ݾ�����2015������ݡ�˵�����˾���ָ����ů��

������4������ָ�����˼ۡ��ɱ��Ĺ�����

�����г�����ָ�����˼ۡ��������ɱ��ȶ����������������ȼ�ͼ۸��Ǵ���˾�����ɱ���ȼ�ͼ۸�IJ���Ҳ��ϵ������˾����ӯ��ˮƽ�ĸߵ͡��ͼ۵IJ����½���Ҳ��ʹ�˳ɱ��ļ��٣���������˺��˹�˾��ѹ�����Ӷ�ʹ�ú��˾���ָ������������2016����ͼ����Ե���2015���ͬ���ͼۣ����2016��ijɱ�����2015��ͬ��ˮƽ�����Ӱ����2016��ľ���ָ������2015��ͬ�����ݡ�