����ʩ���

����������Ԫ����չ���ൺ�ۺ��麣�۵�ҵ��ֱ��������ƫ���ڴ�����Ʒװж�����ոۺ����Ƹ۸۵����˿�����

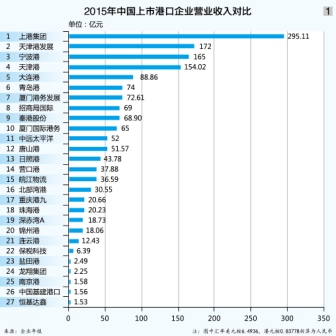

��������Ŀǰ���й�27�������ۿ���ҵ2015���걨��ȫ��������A�����иۿ���ҵһ����Ҳ�ѳ��롣��Ӫҵ���������������ҵ�ɶ���������������ָ����������ԣ������겻ͬ�����������˶�����

�������⣬�ൺ�ۣ�06198.HK�����麣�ۣ�000507.SZ����������Ԫ����չ��ҵ��ֱ�������������ոۣ�600017.SH�������Ƹۣ�601008.SH����ƫ���ڴ�����Ʒװж�����˿�����

����ҵ�����½��������ֶ���

������Ӫҵ������ԣ��ϸۼ��ţ�600018.SH�������۷�չ��03382.HK���������ۣ�601018.SH����ռ�ݰ��ס����ۡ�̽����λ�ã��������600575.SH�����߳�ǰʮǿ�����Ź��ʸ���03378.HK����2014��ĵ�11��������ǰʮǿ��

�����;�������ԣ��ϸۼ��š����ֹ̾��ʣ�00144.HK������������ռ�ݰ��ס����ۡ�̽����λ�á���Զ̫ƽ��01199.HK�����ൺ�۵�����������һλ���ֱ���ռ��4��5��λ�ã���ԭ��������4���ظ۹ɷݣ�03369.HK��������6����ֵ��һ����������A��000022.SZ����������2014��ĵ�16��ֱ����ǰʮ���麣�۴�2014��ĵ�26����������20�������⣬���ո۵������ڽڰ��ˣ���2014��ĵ�11��ֱ���½�����15������ͼ1��2��3��4����

������һ�����������й�27�����иۿ���ҵ�����ƺ�����������·��19�һ������иۿ���ҵ�У�Ӫҵ����ͬ���½���12�ң����½���������ֱ��DZ�˰�Ƽ���600794.SH����-64.46%�����������-53.41%��������۾ţ�600279.SH����-40.69%�������ۣ�600717.SH����-35.92%�����麣�ۣ�-20.05%����Ӫ�ڸۣ�600317.SH����-11.56%�������Ƹۣ�601008.SH����-10.89%����������ۣ�000582.SZ����-10.83%�����ϸۼ��ţ�-4.29%�������ոۣ�-4.28%�������ݸۣ�600190.SH����-0.57%��������ۣ�000088.SZ����-0.48%����������ͬ���½���10�ң����½���������ֱ��ǽ��ݸۣ�-81.31%������˰�Ƽ���-69.58%�������Ƹۣ�-58.51%�������ոۣ�-38.76%����Ӫ�ڸۣ�-29.11%�����ϸۼ��ţ�-18.93%��������۾ţ�-17.78%�������Ÿ���չ��000905.SZ����-14.06%���������ۣ�-13.96%����������ۣ�-10.3%������������

������Ԫ�ܷ�չ��ƫ̬���»�

������ȥ���ҵ�����ԣ��ൺ�ۿ��ơ����ǡ�������Ӫҵ���뻹�Ǿ�����ֱ��������Ӫҵ�����2014��ĵ�10����������6�����������2014��ĵ�6����������5����

����������ԣ�ȥ���ൺ��Ӫҵ����Ϊ73.69��Ԫ��ͬ������6.7%��ȫ�������������뼰���棨������۲���˾��Ϣ���룩Ϊ76.15��Ԫ��ͬ������8.9%��������Ϊ19.05��Ԫ��ͬ������20.2%����ת�����༯װ���Ȩ���������Ϊ17.90��Ԫ��ͬ������12.9%��

���������˽������������12�ڡ��ൺ�ۣ�����ȫҵ̬ Ӧ���³�̬��һ��ָ������4�����ൺ�۸�ҵ�����ҵ���������װж��ҵ��ҵ������������Ŀǰ�����������ѳ�Ϊҵ��ռ�����İ�飬�����ڷ����鷢չ��������Ҳ���г�Ч����ͼ5����ȥ�꣬�ൺ���������ۿ���ֵ����ľ�����Ϊ7.51��Ԫ��ͬ������34%�����ڷ��������2014���0.61��Ԫ����ȥ���1.59��Ԫ��ͬ������160.7%����Ϊ�ൺ���µIJ�ҵ֧�š�

���������ǡ��ۿ�֮�Ȼ���С���į���ĸۿڡ�ȥ�꣬���ո۵ľ�����������2014��ĵ�11���»�����15����Ӫҵ����Ϊ43.78��Ԫ��ͬ���½�13.88%��������Ϊ3.08��Ԫ��ͬ���½�46.17%��

�������ո�ҵ��������Ҫ��Ϊ�������½����ء����й��������ٷŻ���������Դ���������ܹ�ʣ������Ӱ�죬ȥ�����ո���ɻ���������2.09�ڶ֣�ͬ���½�10.53%���������ȫ��ƽ��2.20%�����١����ո�Ŀǰ��Ҫ��Ӫ����Ϊ������ʯ��ú̿��ľ�ġ���ʳ���������ǽ�����ʯ��ɢ�ӻ������н�����ʯ��ú̿����Ʒռ�Ƚϸߣ�ȥ�����������������ռȫ�������������ı���Ϊ72.24%����

����ȥ�꣬���ո۵ġ����С����Ƹ۸�ҵ��Ҳ�������룬����������Ϊ��23������2014��Ϊ��20����Ӫҵ����Ϊ12.44��Ԫ��ͬ���½�18.73%��������Ϊ0.53��Ԫ��ͬ���½�48.55%��Ӫҵ����ͬ���½�����Ҫԭ�����������½�����ʵ�ܻ������ѵ���������Ӱ�죬�䵥λ���뻹ͬ������1.75Ԫ/�֡����ո������Ƹ۸۵���λ����������ո��ɽ���������Ƹ۸۲���40������۸����ص�����Դ������Ϊ���ң����Ƹ۸���Ҫ����ú̿��ľ�ġ���ʯ��ɢ���ʡ�Һ�廯��Ʒ����װ��Ȼ��ֵ�װжҵ��

�����Ϸ��ۿڽ��������ۿ���

������Ȥ���ǣ�ȥ�����������Ķ�Ϊ�Ϸ��ۿڣ��������ۿ�����������½���

�����Ϸ��ۿ��У������A�ľ�����������2014��ĵ�16��ֱ����ǰʮ���麣�۵ľ�����������2014��ĵ�26����������20����

���������Aҵ�����������������á�������+���йء�ȥ����ʼ�װ�亽������ƣ�������ֹ�˾������ͨ�����ߵ��������˺���������Ӫ�ɱ�����Ӧ�Ժ��˵����ڡ������A�ļ�װ��ҵ���Թ�����תΪ�����ҿͻ����жȸߣ����Ŀͻ����ߵ�������ҵ���Ӿ磬�������������A��ɼ�װ��������476.0��TEU��ͬ���»�4.0%�������������A���û۸�ͨ��Ϣƽ̨�����ƽ鲵��֧��ҵ�������Dz�����������15.4%����Ч�ֲ��˹�����תҵ���»���Ӱ�졣���⣬�����A������չ�º��ߣ�����ȥ�������54�����ʰ��ֺ��߹ҿ���ͬ������16����ȫ��ʵ�ֳ��塢��������ͨ��ģʽ��һ�廯�����ڰ������õ���Ч���ơ�ȥ�꣬�����A��ɢ�ӻ�ҵ�������������������������ɢ�ӻ�������1928.3��֣�ͬ������27.4%�����У��������749.0��֣�ͬ������36.1%����ӿ����1179.3��֣�ͬ������22.4%���г��ݶ�������������ó���ǻ�Դ��ж������������������λ�����ڸ��Ϸʽ�ж����ȫ���ۿ����ȵ�λ��

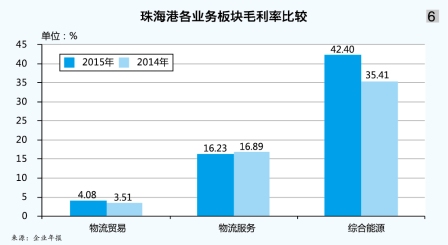

����ȥ�꣬�麣�۾�����Ϊ7862.42��Ԫ��ͬ��������358.62%��������������ҵ�ɶ��Ŀ۳��Ǿ���������ľ�����Ϊ6768.93��Ԫ��ͬ���������Ǹߴ�425.77%���侻����Ĵ������Դ�ڵ糧Ͷ�����桪��ȥ���麣�ۻ�������ڹ���糧��Ͷ������1.12��Ԫ��ͬ������7286��Ԫ��Ϊ�麣���ṩ��Ҫӯ��֧�š���ȥ���2014���麣�۸���ҵ���ë���ʶ��ԣ�����ó��ë���ʷֱ�Ϊ4.08%��3.51%�����������ë���ʷֱ�Ϊ16.23%��16.89%���ۺ���Դ��ë���ʷֱ�Ϊ42.40%��35.41%����ͼ6����

��������ǰ���ۼ������ոۣ����ڱ����ۿڵĽ��ݸۡ����ۡ�Ӫ�ڸ�ҵ��Ҳ�����½������ڱ����ۿ�ҵ�������½���ԭ���ݸ��걨��������ʾ�������������������ڴ�ͳ�ľ��ýṹӰ�죬GDP�����»����ԣ���֮ȥ������������Ʒ�г�������Ȼ�ǻ��ڽϵ�ˮƽ�����ݸ۾�Ӫ���ⲿ���û������г�����ʮ���Ͼ������⣬����������ۿڷ���ͬ���Ե��ص㣬�Ӵ��˲�ͬ�ۿڶԻ������������ø��ػ�Դ�Ĺ��Ⱦ�����Ӱ�����徭��Ч����ߡ�

�������⣬�ںӸۿ��У��人���߸۶�Ӧ���й������ۿڣ�08233.HK���ľ�����������2014��ĵ�25�����������1������27�������Ͼ��ۣ�002040.SZ���ľ�����������2014��ĵ�24���½�����26��������۾�������2014����ͬ��