������ ��

��������

�����ֲָ���������խ

�����������Э��ͳ�ƣ�ǰ8�£�ȫ��ֲָ���Ϊ10.65�ڶ֣�ͬ���½�0.9%������ͬ����խ1.4���ٷֵ㡣

�����й��ֲָ�������ռȫ���ܲ����İ�ڽ�ɽ�����������ƣ�������������խ������ͳ�ƾ�������ʾ��ǰ8�£��й��ֲָ���Ϊ5.36�ڶ֣�ͬ����0.1%��ͬ����խ1.9���ٷֵ㡣

����ǰ�����ȣ��й�����ʯ���������������ݺ���ͳ�ƣ�ǰ9���й��ۼƽ�������ʯ7.63�ڶ֣�ͬ������9.1%�����ھ���Ϊ53.6��Ԫ/�֣�ͬ���µ�15.5%������ͬ����խ26.5���ٷֵ㡣

��������������ʾ��ǰ9�£��ӰĴ����ǽ�������ʯ47692.5��֣�ͬ������6.1%���Ӱ�������15789.4��֣�ͬ������17.8%����ӡ�ȡ�Խ�ϡ�������˹̹�ȹ����������������Ϸǡ��ڿ����Ͷ���˹�ȹ����������ֲ�ͬ�̶��»���

����ú̿���ڼ�������

����ǰ�����ȣ��й�ú����ú����18018��֣�ͬ������15.2%��ȥ��ͬ��Ϊ�½�29.8%����

���������ȣ�����ú̿�г�����������5500�İĴ�����Ŧ��˹���۶���ú�۸��7�³���56��Ԫ/�ֿ���������9��30�յ�79��Ԫ/�֣��Ƿ��ߴ�41.4%����Թ���ú�����۸����ơ��ӽ�����Դ��������ӡ�ᡢ�Ĵ����������й�ú����ú����������Ҫ��Դ�أ��ɹ�������3λ�����ʺͶ���˹�ֱ�λ�ӵ�4λ�͵�5λ������������ʾ��ǰ9�´�ӡ�����6898��֣�ͬ������22.5%���ӰĴ����ǽ���5275��֣�ͬ���µ�3.7%��

�������������½�

���������ȣ��й�������δ�������ϰ���������̬�ƣ�����ͬ���½����ݺ���ͳ�ƣ�ǰ9�£��й����ڴ�6119��֣�ͬ������2.6%������ͬ�Ȼ���10.5���ٷֵ㡣

����������ڼ���ή��

��������ǰ�������й�������������ӣ�����������������ȥ��ͬ�ڡ�����������ʾ��ǰ9�£��й���������2365.5��֣�ͬ���»�14.2%�����з��ɱ�����ռ����������96.7%��

��������

�����������������»�

����ǰ�����ȣ�������ɢ�����ܽ�����ͬ�ȳ����½���������ɭ������ʾ��ǰ9�£�ȫ������ɢ��������3878��DWT��ͬ���½�4.9%���ִ�������������ʹ�������ֹ�������ٻ�����������1664��DWT���ӽ�ȥ��ȫ�꽻������ͬ������17.7%�����ബ�ͽ�����ͬ�Ⱦ����ֲ�ͬ�̶��»������У��������ʹ�����777��DWT��ͬ���½�10.3%��������ʹ�����1045��DWT��ͬ���½�18.0%������ʹ�����392��DWT��ͬ���½�26.4%��ȥ��ͬ�ڳ�����ͺ�����ʹ�������ͬ�Ⱦ������������

�������ٶȼ����Ż�

���������ȹ��ʸ�ɢ������������ټ����Ż����ݿ�����ɭͳ�ƣ�ǰ9�£�ȫ����ɢ����2521��DWT��ͬ������2.4%���������ϰ������3.9���ٷֵ㣬ռ��ɢ������������65.0%���ִ��Ϳ�������ʹ���������������ͣ������1200��DWT��ռ�ܲ������47.6%���������ʹ�����ٶȼ��������������͡�

�����������������

��������9�µף�ȫ���ɢ������������7.89��DWT�����������1.7%��ͬ������2.1%���ִ�������������ʹ������������ֻ�������̬�ƣ�������3.13��DWT�����������1.3%��������ʹ����������ԾӸ�����֮�ף���1.87��DWT�����������4.0%��

�����˼�

���������������

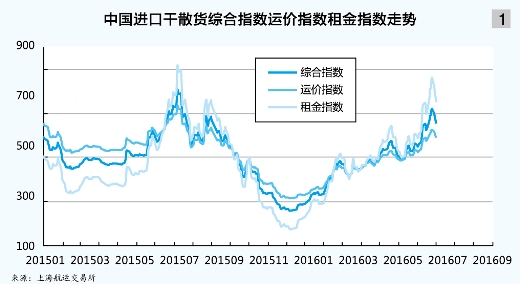

���������ȣ��й����ڸ�ɢ�������г����������ϰ������߸�̬�ơ������������ۺ�ָ�����˼�ָ�������ָ��һ���ȴ�����ʷ��λ�������������������У���������Ծʽ����������ϴ��Ϻ����˽������������й����ڸ�ɢ���ۺ�ָ��ǰ������ƽ��Ϊ445.50�㣬ͬ���µ�20.2%����ߵ�Ϊ721.96�㣬��͵�Ϊ259.06�㣨ȥ��ͬ����ߵ�Ϊ809.62����͵�Ϊ450.44�㣩����ͼ1����

��������ʹ�ǰ�ͺ��

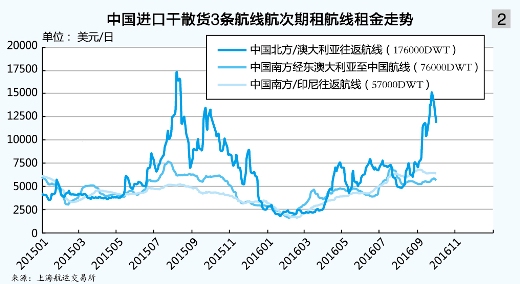

����ǰ�����Ⱥ���ʹ��˼۳�ǰ�ͺ�����ơ����У�һ�����г��ͼ�̽�ף���������ʧ�⣬�˼���ʷ��λ���У����������鳬���������˼�������֣������Ƚ�������ʯ����������9�·ݿ��̼��г������˼۴�����������ڰ������Ϸǡ��Ĵ���������ʯ���г�����FFAԶ�ں�Լ���ǵĹ�ͬ�ƶ��£��й�����/�Ĵ�������������������Ƿ�����������13��������λ��ǰ�����ȸú��������ƽ��Ϊ5509��Ԫ��ͬ���µ�17.2%����ͼ2����

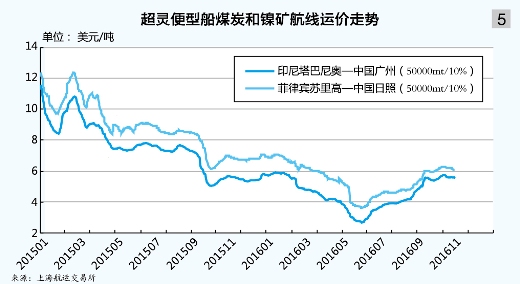

�������⺽�ߣ����ĵ�Ƥ�����ൺ�����˼�һ����̽�����У������Ȼ���̧���������ȳ���䡣ǰ�����ȸú���ƽ���˼�Ϊ4.009��Ԫ/�֣�ͬ���µ�20.2%������ͼ�������ൺ�����˼�һ����ʼ����6��Ԫ/���������У�4����Ѯ���ٷ�����9��Ԫ/�����ϣ��˺��ٶȻص�����������9�³����ú����˼�ӭ��һ���������飬9��23������12.761��Ԫ/�ֵ��������ˮƽ�����������䡣ǰ�����ȸú���ƽ���˼�Ϊ8.062��Ԫ/�֣�ͬ���µ�30.6%����ͼ3����

�����������ʹ�խ������

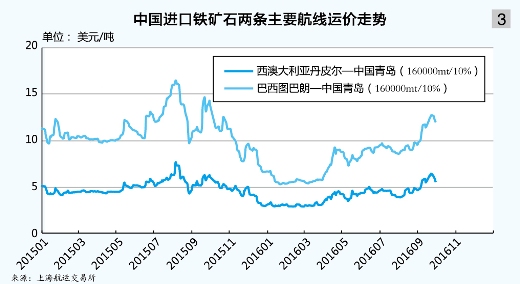

�����������ʹ��˼�������ֲ���ʽ�������ơ��ϰ���̫ƽ���г�������̽����̬�ơ�ǰ�����ȸú���ƽ�������Ϊ4413��Ԫ��ͬ���µ�14.1%������ͬ����խ16.8���ٷֵ㡣

����ú̿���⺽�ߣ�ǰ�����ȣ��й�ú̿����ֹ���������˼�ǰ�ͺ�ߣ����岨�����Ĵ����Ǻ����������й���ɽ����ú̿ƽ���˼�Ϊ5.737��Ԫ/�֣�ͬ���µ�30.3%��ӡ�������ִ����й����ݺ���ú̿ƽ���˼�Ϊ3.447��Ԫ/�֣�ͬ���µ�18.0%��

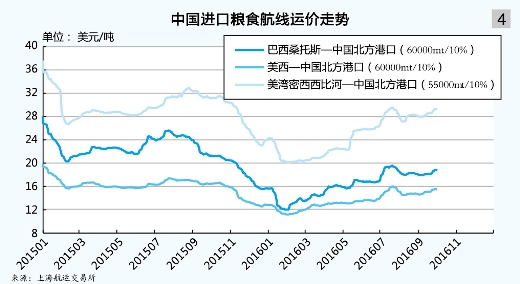

������ʳ���⺽�ߣ�ǰ�����ȣ���ʳ�˼�������˼۳�������ƽ��ƽ���˼۵���ȥ��ͬ��ˮƽ������ɣ��˹���й������ۿ���ʳ����ǰ������ƽ���˼�Ϊ16.206��Ԫ/�֣�ͬ���µ�29.3%����ͼ4����

����������ʹ������ƽ

����ǰ�����ȣ�������ʹ��������������ó�������鲻���߸ߣ����������������ó��Ӫ��������ú̿����ʳ�����ֲĵȻ��̳ɽ���Ծ���г������������ƣ��˼۳����������й��Ϸ�/ӡ����������ƽ�������Ϊ4297��Ԫ��ͬ���µ�5.5%������ͬ����խ31.9���ٷֵ㡣���ɱ���������й����պ�������ƽ���˼�Ϊ5.010��Ԫ/�֣�ͬ���µ�27.3%����ͼ5����

����չ ��

��������ȫ���������в�ȷ���ԣ����ʻ��һ�����֯10��4 ��Ԥ�ƣ�����GDP��������3.1%��λ�ǻ���

��������������ʾ��ǰ8�£��й��ֲ��ۼƳ������ﵽ7640��֣�ͬ������6.3%������ͬ�Ȼ���20.2���ٷֵ㡣���⣬��������������ó�ױ��������������ң�������й��ֲIJ�Ʒչ�����������������������߽��ڹ�˰����������������й��ֲ����������ڴ�������������Ӱ���ɢ�������г�����

��������ʹ��������

�����ļ��ȣ�����ʹ��г�������֣�����ˮƽ�������ȳ�ƽ��

�����������Ĵ���������ʯ���ڼ������ӡ�������ɭԤ�ƣ�����Ĵ����dz�������ʯ8.09�ڶ֣�ͬ������5.5%�����ƻ�8��12�·���3.53�ڶֳ��ڣ��¾�7066��֣�ͬ������5.8%��Ԥ�ƽ����������3.82�ڶ֣�ͬ������5.6%�����ƻ�9��12�·��¾�����3500��֣�ͬ������2.0%��

�����й��ֲָ���������խ������ʯ�������ٿ��ٻ������ļ��ȣ��ͳɱ�������Խ�����ռ�й��ڴ��г��ݶ����Ԥ�ƣ������й�����ʯ����10.1�ڶ����ң�ͬ������7.0%��ͬ�Ȼ���4.0���ٷֵ㡣

��������ʹ�������ģ��������������ʹ�����������������3���������������ƣ�ǰ9�£�������ͬ������17.7%�������Ѹ�ٻ��䣬ͬ���½�7.0%������9�µף�����ʹ��������������1.3%��ͬ������1.1���ٷֵ㣬����������ʯ���������ӣ�������ʣ��һ���Ŀ����Բ���

��������ʯ������Ԥ��ֵ���ϵ���������ɭ9�·�Ԥ�ƣ���������ʯ������Ϊ14.11�ڶ֣�ͬ������3.5%�������ϰ��걨ʱԤ��ֵ�ϵ�0.7���ٷֵ㡣����ʹ��г��Դ������Ĺ�ʣ�����Σ��ļ���Ӱ�캣��ʹ��˼����Ƶ�������Ҫ�й���ȼ�ͼ۸����Ĵ������ֻ���Ĵ���������ú̿����״���Լ�FFAԶ���г��ij������صȡ�

�����������ʹ���������

�����ļ��ȣ�������ʳ�����������٣���֮����ú�����Ƚ������ų��г�������ǰ�����������������ƣ������ǿռ����ޡ�

��������ú̿�ֲ�����Ӧ�������Ƚ�ú̿���ܵ��ͷţ�һ���̶��ϻ�ѹ����óú�г�����Ԥ�ƽ����й�ú̿����ͬ���½�6%���ҡ��ļ��ȣ�����ú�������һ�������ã�����Ԥ��������̫����ƣ�ú̿���ڽ���ֹ2014�������Ĵ���»�̬�ƣ�ʵ��С��������

����������ڴ��Դ��ڲ�ȷ���ԡ�һ���棬�й��������Իָ����Խ��ڴ������������½��������������ܳ���ή�������������ٽ��Ż�����һ���棬��Ԫ��ֵ����һ���̶��ϻ����������ľ���������ˣ����ܽ���������������ļ�������������Ƿ����������ʹ�����֧���Դ��ڲ�ȷ���ԡ�

�����������ʹ���������С�����������ڼƻ�����������Ȼ���ڲ����������װ������ʹ����������������������������½���

����������ɭԤ�ƣ�����ȫ��ú̿������Ϊ11.08�ڶ֣��µ�2.4%������ͬ����խ1.1���ٷֵ㡣����������4.7%��������ռú̿��������12.2%���������ʹ���֧�������ޡ�������ԣ��������ʹ��г���ú̿�����������ƣ�����������Դ治ȷ���ԣ������г����ƽ����ֹۡ�

����������ʹ�С����

�����ļ��ȣ�������ʹ��г���������ϲ�Dzΰ롣�����棬���ɱ��������������С�����Ϸ��ɱ������꼾�����̽������������Լ��٣�����ú̿��ȱ״�����ɣ����˼۾����������ã�������ʳ����������ڲ�ȷ���ԣ���������ұ�ֵ��������ó�ױ���������أ��ֲij����������ޡ���Ӧ���濴��������ʹ�����������Խϴ�������ʣ�Ӿ硣��û�й������ô̼��£�������ʹ��г�Ҫ����ǰ�������Ȳ��������Ƹ��ʲ���

����ȫ���ɢ�����������ٲ����������٣��г�������Ȼ�Ͼ���������ɭԤ�ƣ������ɢ����������������1.0%������ͬ�����л���������Ȼƫ�͡�