�����ϰ���ع�

����ȫ��ˮ·���������29.2�ڶ֣�ͬ������3.3%������ͬ���½�2.7���ٷֵ㣻��ɻ�����ת��44309�ڶֹ��ͬ������6.6%������ͬ���½�11.1���ٷֵ㡣�ۿڷ��棬�غ���ģ���ϸۿ���ɻ���������43.2�ڶ֣�ͬ������2.4%������ͬ���½�3.3���ٷֵ㡣

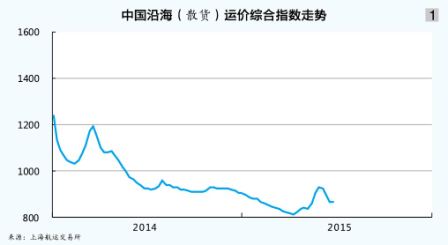

�����غ�ɢ�������г���������ֺ���IJ������ƣ���4��10�մ����й��غ���ɢ�����ۺ��˼�ָ��2001�귢�������µͣ�Ϊ807.94�㣨��ͼ1�����ϰ���ƽ��Ϊ858.25�㣬ͬ���µ�19.0%��

����ú̿

��������˫˫ƣ��

�����������ٷŻ�����Դ�����½���ȫ��ú̿����17.9�ڶ֣�ͬ���½�5.8%��ú̿��������Ż���ȫ����õ�������������ˮ�緢������緢����ͬ���½�3.2�������������IJ�Ʒ����δ�����Ժ�ת���ָֺ���������ͬ�ȷֱ��µ�1.3����2.3����

�����������½�

������������ԡ���Դ����Ӱ�죬�������ۼ����ú̿������20827.4��֣�ͬ�ȼ���1900.9��֣�ͬ���½�8.5%��

����ȫ����ģ���ϸۿ���óú̿������Ϊ3.3�ڶ֣�ͬ���½�3.0%�������غ��ۿ���óú̿������3.1�ڶ֣�ͬ���½�4.1%����5�·�ú̿����ת�ô����������ȸۿڷ�����������һ����������ת�������ĸ��ϰ�����óú̿�����ۼ����2.9�ڶ֣�ͬ���µ�4.4%��ռ�غ���óú̿����������92%�����У��ػʵ��۷�����ͬ���µ�3.8%������ۺ���ɽ�۷����������ϴ�ͬ�ȷֱ��µ�15.9%��9.3%���������������������Ż�Դ����������������ͬ������25.0%��

������Ҫ��óú̿��ж���У����г������������Ӱ�죬�Ϻ��ۡ���������óú̿������ͬ�ȷֱ��µ�14.6%��8.4%�����ݸ���ú̿������ή����ȱ������óú̿�������䣬��óú̿������ͬ������7.8%��

����ú�۳����ߵ�

������Ȼú̿���ڴ���½�������������ƣ�����������û�����ȥ��棬�г���������û�еõ������Ը��ƣ�ú�����岻���ߵ͡��ϰ��꣬������5500����ú�۸�ƽ��Ϊ463Ԫ/�֣�ͬ���µ�0.2%��

�����˼۵�λ��

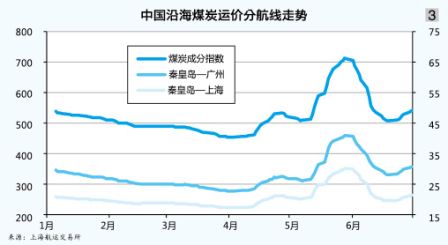

�����غ�ɢ�������г��˼۾��������ֺ�������ĵ�λ�����顣6��30�գ��Ϻ����˽������������й��غ�ú̿�ۺ��˼�ָ��Ϊ539.05�㣬�ϰ���ƽ��Ϊ525.45�㣬ͬ���µ�22.6%����ͼ2����

��������ú������٣�����δʹ�й��г��������Ժ�ת��һ���ȣ��г��˼�һ·������4�·ݣ��غ�����ˮ����������ѹ���ݶ���ú̿������ԣ��˼۱��ֵ�λ��5����Ѯ��ʼ�������ۿ�ú̿�������߸ߣ������������ֽ��Խ�ȱ���˼ۿ��ٳ�ߡ�֮�����Դ�����ǰ����Ȼ���٣��˼����������䡣6����Ѯ����Զ���г��������ת��Ӱ�죬��������ó��Ӫ����������ó�г������ϲ���ú��ۿ�Ϊ����ϰ�������ƻ��������������ˣ��������࣬�˼۵�λ���Ȳ���С������̬�ơ��ϰ��꣬�ػʵ������ݣ�5��6��DWT�����ػʵ����Ϻ���4��5��DWT�����������г�ƽ���˼۷ֱ�Ϊ27.9Ԫ/�ֺ�20.6Ԫ/�֣�ͬ�ȷֱ��µ�25.2%��25.8%����ͼ3����

��������ʯ

����������

���������������������ּ۳����µ�������Ӱ�죬���������ͷ����ޡ��ϰ��꣬�й��ֲġ��ָֺ������IJ����ֱ����5.6�ڶ֡�4.1�ڶֺ�3.6�ڶ֣�ͬ�ȷֱ�����2.0%���µ�1.3%���µ�2.3%��

�������Ÿ�����������ή�����г�ƣ������ɽ��ҵ������Ӫ�벻��������ò�������ͣ�������ͬʱ�����д����ͼ۽�������ʯӿ���й��г�����ռ�й���ҵ�г��ݶǰ5�£��й�����ʯԭ�����5.0�ڶ֣�ͬ���µ�11.2%������ͬ���½�21.9���ٷֵ㡣

������ж���½�

�����ݺ���ͳ�ƣ��ϰ��꣬�й�����ʯ������Ϊ4.57�ڶ֣�ͬ���½�0.9%���й���Ҫ�ۿ���ó����ʯ��ж���ܼ�4.27�ڶ֣�ͬ���½�6.7%������ͬ���½�20.9���ٷֵ㣻�غ��ۿ���ó��������ʯ�ﵽ4.26�ڶ֣�ͬ���½�5.4%������ͬ���½�20.8���ٷֵ㡣

�����ֵ��������������ܸۿ����ܸ���ͳ�Э����֧�ţ���ó����ʯ����ά��������Ӫ�ڸۡ���ɽ�ۺ�������ó��������ʯ��ж��ͬ�ȷֱ�����18.0%��7.3%��25.2%��ɽ������������ή��Ӱ�죬�ൺ�ۡ����ո���ó���ڿ��ж��ͬ�ȷֱ��»�22.9%��22.1%�������������ط������ޣ���������ɽ�ۡ��Ϻ�����ó���ڿ��ж��ͬ�ȷֱ��½�3.1%��5.9%��

�����ۿڿ�����

����һ���ȣ������Ĵ������������ó����ƣ��ʹ�й���Ҫ�ۿ�����ʯ�������ά��1�ڶָ�λ������4�º����ڰ����ۿڼ����Լ���������쫷�Ӱ�죬����10�ܣ��й���Ҫ�ۿ�����ʯ����»�������8000��֡�����6��26�գ�ȫ����Ҫ�ۿ�����ʯ�������Ϊ7871��֣�ͬ�Ƚ�����21.7%��Ϊ���������µ͡�

�������̿�����ή��

������������������Ÿ�������ij������ԣ��Լ��»�����������ҵ��ϵ�б�ȫ��ʵʩ����ҵ�ɱ���ߣ���Ӫ�������ѣ�һЩ������ҵ����������ͣ�����ȼ�����ʩ��ʹ����ʯ��ó����������ή������ó���̿����ܵ����Գ�����ϰ��꣬�Ϻ��ۡ���������ɽ�ۺ���ͨ����ó������ͬ�ȷֱ��½�4.3%��6.8%��2.9%��

�����˼����ֺ���

�����غ�������ʯ�����г�����������ֺ�����������ơ�һ���ȣ��г��ܶ��������Ӱ�죬������̽��ú̿�����г����������������Ӿ��˽�����ʯ�����г��ľ�����4����Ѯ����óú̿�������������غ��˼ۿ������ǣ�����������ʯ�˼۴�������6��26�գ��й��غ���ɢ����������ʯ�����˼�ָ��������748.53�㣬�ϰ���ƽ��Ϊ713.27�㣬ͬ���µ�27.6%��

����ʯ��

����ʯ����ҵ����ƽ�ȷ�չ���ϰ��꣬ԭ�Ͳ���10603��֣�ͬ������2.1%��ԭ�ͼӹ������25776�֣�ͬ������4.8%��ˮ·���������ۿ�����������������غ���Ҫ�ۿ�ԭ��������ͬ���ǵ����֣��������������ƽ�ȡ�

����ԭ�ͽ���������

�����ܽ���ԭ�������ƶ����ϰ�����Ҫ�ۿ�ԭ����ó������ͬ������ԼΪ5%�����д����ۺ����ո۾�ʵ����λ������������óԭ�ͽ����������Ĵ����£���Ҫ�ۿ�ԭ�������������������Ϻá�

���������ۿ�������������������̬�ơ�������ԭ����������һ���ȳ��ֽϴ���������ɽ����������½���ԭ����ͷͶ�����������ã��ۿ�������ͬ�������ߴ�44.7%��Ӫ�ڸ�ԭ��������ת��Ϊ�������ۡ��ൺ�ۡ����ո�����������һ�������ƣ�����ƽ�ȡ�

����������Ҫ�ۿ�ԭ���������ǵ����֡���������ɽ���ܹܵ����䡢�������ͻ��ؽ��ɷ���ԭ�ͽ��������ȶ�������Ӱ�죬ԭ��������ͬ���½�2.2%���Ͼ����ܲ��ӵ�������������һ���ȼ���Ӱ�죬ˮ����������ԭ����ó����������ͬ������46.3%���Ϻ��۵����ڽ���ԭ�͵Ļ����Լ���������ϵ͵ȶ���أ�ԭ��������ͬ������91.8%��

�������Ϲ��ݸ�ԭ������������ή�������ܱ߸ۿ�ԭ����ͷ�����Լ���������������������Ӱ�죬 ���ݸ۽�ж����ͣ�ͣ�ԭ��������ͬ�ȼ���93.1%��տ����ԭ��������ͬ������2.7%��

����ԭ���˼��µ�����Ʒ���˼��ȶ�

�����غ�ԭ����������������ȼ�ͼ۸�����Ӱ�죬4����ԭ������۸��µ���6��26�գ��Ϻ����˽������������غ�ԭ�ͻ����˼�ָ������1597.14�㣬������µ�3.5%��

�����غ���Ʒ����������ƽ���� 6��26�ճ�Ʒ�ͻ����˼�ָ������1215.40�㣬�������ƽ��ͬ���µ�0.7�����ϰ��꣬��Ʒ���г��������������Ը��ƣ���������ȱ���������������˼۵�λ�ǻ���

�����°���չ��

�������Ź��ʾ���״�����ڸ��ƣ��й��ĸ������������ЧӦ��ʼ�ͷţ�Ԥ���°��꾭������ѹ�����������⡣����һϵ�����������ߴ�ʩ�ij�̨����ҵ�����»�������Ԥ�ƽ��õ����ơ��ܵ���˵����������к�ת���й��������ƾ������ڸ��ƣ��°���Ͷ������������������

����ú̿

���������Դ��������

����ˮ�������������ֽϿ�������ͷ����ˮ��װ���������ֽϿ�����������£�����ƫ��������ˮ�緢��������������ͷ���˵硢��������Դ����߱������ռ䡣�ڻ������Ȳ��ϼӴ������£�����Դ��ȼú�����γ�һ�������

����ú̿���ܹ�ʣ

������Ȼú̿���������߲��ϳ�̨����ʵ��ú̿���ܿ�������������롣���г�����ǰ���£�����ú̿�����ɱ��й̶��ɱ�ռ�ȸߡ��䶯�ɱ��͡�����ú̿���ڱ����棬��֮�г��ṹ��ɢ������ú̿��ҵ������ͨ�����������г��ݶ����������Ը��Ȼ��ǿ��ú̿��Ӧ���㡣

����ú̿���ڵ�λ����

����6��17�գ����а�����ó��Э����ǩ�𣬸���Э�����Ĵ����dz����й�����ú��ú��˰�ɵ�ǰ��6%��Ϊ4%�����꽫�ٴ��½���������2017����������˰����ζ��δ���ӰĴ����ǽ��ڵ�ú̿���������������ƣ�Ҳ���γɼ۸����ƣ��⽫�Ӿ��й�ú̿��ҵ�ľ�����

������ȷ������������

���������꣬�й�������ҵΪ��ռ�г������������ṹ����������ó��Ӫ��������Щ�������ۺϱȶԹ��ʡ������г��ľ�ӪЧ�棬���������˳���óú̿�����г���һ���̶����������غ������IJ�ȷ���ԡ�

���������ϣ�ú̿�����г��������д�ĸĹۡ�δ��������ú̿��������ƫ����ֲ��䣻���ܺ��������㣬��������λ������ú̿��������������̬�ƣ���ӭ����ġ��ڼ�������ƽ�ⷽ�����лص���ú�ۡ����������Ȳ�ȷ�����ؽ���Ϊú̿�����Ĺؼ����ء��г���ʣ̬�Ʋ��������ת��ú̿�˼��������Խ���λ������

��������ʯ

����ȡ��������˰

������ȡ������ֳ�����˰Ӱ�죬�ֲij��ھ�����2��3�µĶ��ݻ�������ٴγ��ֿ��ٻ��������ơ���֮�����ı��������������й��ֲIJ�Ʒ���ո߶���Թ�˰��ó��Ħ���������£������ڹ�ģԤ�ƶ����Ի����š�

������������Ƶʩѹ

�������Ų���ǰ�ԡ�������ҵ�淶������2012��������������������������������ҵ�淶������2015���������͡�������ҵ�淶��ҵ�����취�����°�淶������7��1����ʵʩ��������ҪͶ�����ʽ���л����������죬���ԭ�����������ձ����ĸ�����ҵ��˵�Ǹ�����ĸ������ڵط����������ϸ�������ָ���£������ʽ��������˫��ѹ��������������½�������������ʮ�����ޡ�

�������̿�ת�˸�������仯

����7��2�գ���ͨ���䲿�����ҷ���ί����ӡ�������ڸۿڽӿ�40��ֿ�ʯ���й������֪ͨ������֪ͨ��������ȷ�й��ۿڽӿ�40��ּ�����ʯ��������ߣ����ֽ�40��ֿ�ʯ��ͷ�������֡������ۡ��ൺ�ۡ���������ɽ�۵�7����λ���ϲ��ַ������ɽӿ�40�������ʯ��������ζ���ڽ�ͨ���䲿�����¸ۿ�֮ǰ����ˮ�ӹȳ����й�������ʯ����������ۿڼ��У����°�������ʯ���ڽ�ж�Ͷ��̿�ת�˸�ֲ���Ӱ�졣

���������ϣ��غ�������ʯ�����г�����άϵ������ʯ�����г�������ֹ�������ĸ�֣����ϸֲ��г��������������������������Ͳ����½����ںܴ�̶��Ͼ����°����г�����ƣ���Խ��������˼��Խ���λ�ǻ���

����ʯ��

���������г�ԭ��Ӧ���㣬�й�����ˡ��°�������ͼ������������ֵ�λ���й�ԭ�Ͷ�������Ƚ�������ǿ���ܽ������Ӵ������ۿ�ԭ��������Ԥ�ƽ���������ƽ��������������Ҫ�ۿ����������������������ڻ�����������Ҫ�ۿڡ�

������Ʒ���г����Ų�����Ӫ����װ�ÿ�ʼ���ޣ�������С��������5�·��������Ļ�����Ŀ��������Ч�������°��������֣������ն��������һ���Ļ���Ӱ�졣Ԥ���°����й���Ʒ���г����������ֵ���̬�ơ�