������ ��

��������

�����ֲָ����½�

�����й���������ƽ�ȷ�չ���������ٽϴ�����ѹ�����ݹ���ͳ�ƾ����ݣ�һ�����й��ֲָ���2�ڶ֣�ͬ���½�1.7%��

���������г�����Ϊ���ԣ�4�³���������ʯ�۸����50��Ԫ/�֣���10�����µ͡��ݺ���ͳ�ƣ�һ�����й��ۼƽ�������ʯ2.27�ڶ֣�ͬ������2.4%������ʯ�����������ԷŻ�������ͬ���½�16.6���ٷֵ㡣���ڵ���ƽ��Ϊ69.7��Ԫ/�֣�ͬ���µ�45.1%��

��������ʯ�۸�����䣬�ɱ��ߵ���С�Ϳ����ȼ���������ͣ������ʯ������Դ�������ڳɱ��͵Ĺ��ҡ��ӽ�����Դ�ط������Ĵ����ǽ�������ʯ������һ������������������ʯ�������ƽ�ȣ�ӡ�ȡ��Ϸǡ�������������������³�ȷ��������ܵ��ż����������»�������һ���ȴӰĴ����ǽ���14440��֣�ͬ������22.3%������ͬ���ϵ�16.8���ٷֵ㣬ռ�й�����ʯ����������63.6%��2013��2014��ͬ�ڸñ����ֱ�Ϊ48.1%��53.2%����

����ú̿�������

���������й����ƽ���ú���߳������ͣ�����ú������Ԥ���½����ݺ���ͳ�ƣ�һ����ú����ú����4907��֣�ͬ�����41.5%����ȥ��ͬ��Ϊ����9.1%��

�������ڰĴ�����ú̿�ݶ�������ӡ��ú̿�ݶ��½���2����Ѯ�������й�����ú�۷��Ƚϴ���óú���������¹���ú�۴����ˮ��3�µף�5500�Ĵ�����Ŧ��˹���۶���ú��Ϊ59.6��Ԫ/�֣�ȥ��ƽ����Ϊ70.9��Ԫ/�֡��ӽ�����Դ���������Ĵ����ǡ�ӡ��������Ҫ������Դ�ؽ�����ͬ�ȴ��Ϸǵ�Զ������ʯó�����жϡ�

������������

����һ�����ǰ������������ڽ���Σ���ȥ��12���й�������ˢ���¶���ߺ���1�´���������Ԥ�ڡ��������ո��������ȥ�꣬����2����Ѯ�������˰չ�����Ӧ���裬2�·ݴ��ڽ�87��֣�Ϊ4������ͣ�ȥ��ͬ��Ϊ280��֣����ݺ���ͳ�ƣ�һ�����й�����1563��֣�ͬ������1.9%��������Ҫ����������Ϊ1445��֣�ͬ������5.2%��ռ�й�����������92.5%��

����������ڵ�ˮƽ

������ȥ��1��ӡ���ֹ�����������ԭ����ں�5�¿�ʼ��ӡ��������ڼ���ͣ�ͣ��й��������ά���ڵ�λˮƽ��һ�����й���������383��֣�ͬ�ȴ��70.9%������������Ҫ�ӷ��ɱ����ڡ�

��������

�����´���������

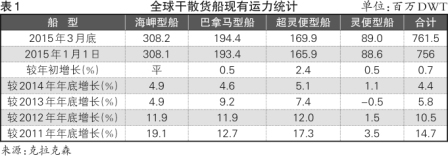

������2013�ꡢ2014���´�����������½����������´������������٣������ͽ������ַֻ���������ɭ������ʾ��һ����ȫ������ɢ������1460��DWT��ͬ���½�9.3%���ִ��Ϳ���������ͺ�����ʹ�������������ӣ�����ͺͰ������ʹ�������������������У�����ʹ�����520��DWT��ͬ���½�21.0%���������ʹ�����280��DWT��ͬ�ȼ���47.3%��

�������������

�������ʸ�ɢ�������г����������괦�ڵ��ڣ�������⽻��Ծ��2011��2013���ɢ�����IJ�����ֱ�Ϊ2320��DWT��3340��DWT��2330��DWT���ۼƴﵽ7990��DWT���Ͼɴ�����������½���ȥ������������٣��������г��쳣���ԣ�����һ�����ٶ�ӭ��һ����⳱�������Ͳ����ͬ�Ⱦ�������ӣ������Ǵ���������ԡ��ݿ�����ɭͳ�ƣ�һ����ȫ����ɢ����900��DWT��ͬ������176.7%�����к���ʹ��������࣬�����500��DWT��ͬ������293.8%���������ȥ��ȫ�ꡣ

��������������խ

����һ���ȸ�ɢ�������������������������������Ż�������3�µף�ȫ���ɢ����������7.62��DWT�����������0.7%������ͬ���½�0.7���ٷֵ㡣�ִ��Ϳ���������ʹ��������������٣�������������������ߣ����������2.4%������ʹ����������������ƽ���������ʹ�����С��������������խ������1����

�����˼�

�����г�����ҵ�

����һ���ȸ�ɢ�������г�ή�Ҳ������ƽ�ȥ���Ϊ�Ͼ������ĺ���ɢ���ۺ��˼�ָ����2��18��ˢ����ʷ��͵㣬Ϊ509�㡣

�����й���������ѹ���ϴ��ڸ�ɢ�������г������Ͼ�����Ȼ�����ͼ۴���µ��������˺�����ҵ��ȼ�ͳɱ�����Ҳ���˼��µ���ɸ���ѹ�����Ϻ����˽������������й����ڸ�ɢ���ۺ��˼�ָ����CDFI����ȥ��11������Ѯ�����»�ͨ��������1�µ�ʼ��500��֮�����У��ں������������δ�֣���������г��˼�ʼ���ڵ�λ�ǻ����ۺ��˼�ָ�����˼�ָ�������ָ��ͬ�Ⱦ�����ն��3��31��CDFIΪ491.75�㣬������µ�14.9%��һ����ƽ��500.9�㣬ͬ���»�52.7%������2����

��������ʹ���λ�ǻ�

��������ʹ��г�����������ԣ��˼�����ʷ��λ�ǻ������������濴�����ܽ�ȥ�������û�б仯�����Ӵ��������������ֻ��г�����ʯ����������ȥ���Ծ��������Զ������ʯ�����������壬����ʧ������һ����̫ƽ���г�����ʹ��������ȥ��11������Ѯ��ȥ���ļ������ֵΪ11��4�յ�22417��Ԫ����ʼ���ٻ�������ĩ4050��Ԫ��һ���ȣ���������ʯ�۸����������䣬��ĩ�ѵ���50��Ԫ/�֣�����10�������ֵ��ȱ����������֧�ţ��й��������Ĵ��������������������1��27����һֱ��5000��Ԫ/��֮�����С�3��31�գ��й��������Ĵ������������������Ϊ3728��Ԫ��һ����ƽ��4091��Ԫ��ͬ���µ�73.6%��

�������⺽�ߣ����ĵ�Ƥ�����ൺ�����˼���1��6�յ���5��Ԫ/�ֺ���4��Ԫ/��ʱ����һ���Ⱥ���������С��������������ü���3��31�գ��ú����˼�Ϊ4.495��Ԫ/�֣��������Ϊ4.081��Ԫ/�֣�ȫ�����Σ��ʱ���Ϊ2008��11��26��3.873��Ԫ/�֣���ʱ11�·��¼���380CSTȼ�ͼ۸�Ϊ232.88��Ԫ/�֣���������»�10.3%������һ����ƽ��4.427��Ԫ/�֣�ͬ���µ�51%������ͼ�������ൺ������1�µ���11��Ԫ/�ֺ�һֱ��10��Ԫ/�����²�����һ���Ȱ�������ʯ����������ȥ��ͬ�����ӣ����ֻ��г��ɽ��������٣���ˮ�ӹ��Ҳ����ȥ���Ծ�����������г��ɽ������۵ͣ�3��31�գ��ú����˼�Ϊ10.221��Ԫ/�֣�������µ�8.6%��һ����ƽ��10.561��Ԫ/�֣�ͬ���µ�53.3%��

�����������ʹ����ֺ���

����һ����̫ƽ���г��������ʹ������̽��С�������������λ������3�·ݽ���ú�����ܹ���ú�ż������˼���ͣ�ͣ�ӡ��ú̿��������Ҳ���٣�������ٶ���̽��3��31�գ��й��Ϸ����������й����������Ϊ4724��Ԫ��������µ�16.8%��һ����ƽ��4585��Ԫ��ͬ���µ�56.2%��

����ú̿���⺽�ߣ��й�ú̿��ҵ���ܹ�ʣ����������ƣ����ú̿�������µ�����Ԥ�ڡ�3��31�գ��Ĵ����Ǻ����������й���ɽú̿�����˼�Ϊ8.313��Ԫ/�֣�������µ�20.9%��һ����ƽ��8.921��Ԫ/�֣�ͬ���µ�35.7%��ӡ�������ִ����й�����ú̿�����˼�Ϊ4.074��Ԫ/�֣�������µ�17.4%��һ����ƽ��4.106��Ԫ/�֣�ͬ���µ�46.7%��

������ʳ���⺽�ߣ�һ������ʳ�˼�ͬ�ȴ����ˮ����λ���У�����ɣ��˹���й����������˼۴����26.558��Ԫ/���»���2��9�յ�20.250��Ԫ/�֡�3��31�գ��Ϻ����˽����������İ���ɣ��˹���й������ۿ���ʳ�����˼�Ϊ22.596��Ԫ/�֣�������µ�14.9%��һ����ƽ��22.372��Ԫ/�֣�ͬ���µ�44.5%���������й������ۿ���ʳ�����˼�Ϊ28.936��Ԫ/�֣�������µ�18.8%��һ����ƽ��30.004��Ԫ/�֣�ͬ���µ�42.3%��

����������ʹ��ʡ�V����

����������ʹ��г����ٴ��࣬�˼۵��Բ���3��31�գ��Ϻ����˽������������й��Ϸ���ӡ����й��Ϸ��������Ϊ4570��Ԫ/�գ�������µ�18.8%��һ����ƽ��4452��Ԫ��ͬ���µ�46.3%�����ɱ���������й����պ����˼�Ϊ6.970��Ԫ/�֣�������µ�17.7%��һ����ƽ��7.168��Ԫ/�֣�ͬ���µ�35.1%����ͼ����

����չ ��

��������ʹ���λ����

����һ���ȵ����Ʒ�ӳ�˸�ɢ�������г��������Ԥ�ڸ�Ϊ�Ͼ���������Ӱ�캣��ʹ��г��˼����Ƶ���Ҫ����Ϊ��

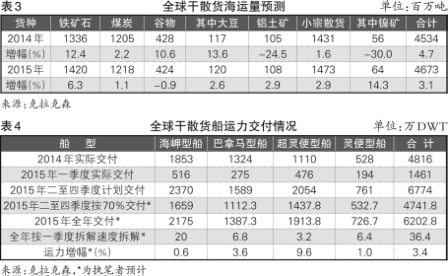

��������ʯó�������Ż�������������ʯó�������������һ���ȣ�������ƣ����������ʯ���˳ٻ����Ĵ�������Դ����Դ���þ�Ԥ�ƣ�����Ĵ���������ʯԤ�Ƴ���7.92�ڶ֣�ͬ������10.5%����������ʯ������3.88�ڶ֣�ͬ������6.9%����ˣ��ӳ��ڹ�������ԣ�����ʯ���ڸ�������ʱ���ݸ�һ���䡣

���������������½���������ɭԤ�ƣ�����ȫ������ʯ������Ϊ14.20�ڶ֣�ͬ������6.3%���������������������õ�һ�����ƣ�������������δ��Ч�̼�������ʹ��г�����ѹ���Խϴ�

�����������ʹ������Ѹ�

�������ڰ������ʹ����ԣ���������Ȼ���˵��ǡ�Ӱ��������ʹ��г����Ƶ���Ҫ�����У�����ú�۵��۴���������úó���谭��ˮ��������Դ�Ȳ���չ���ż���ú������ѹ������������ú̿���ѱ����ܿء��г��ձ�Ԥ���й�ú̿���ڽ����»���������ɭԤ�⣬�����й�����ú������1.72�ڶ֣�ͬ���»�10%��

������ʳ���棺������ʳ���������Ǵ�����¼�����������ʳ��������Ϊ���ޣ������ٳ�����ʹ��ľ�����

����������ʹ������Ͼ�

�������ܶ����ȷ��ɱ��꼾�����������˻����ӣ����������ޡ����⣬������ʹ�Ҳ����ú̿���̼��١����������ϴ��ѹ����������ʹ��г����Ƹ�Ϊ�Ͼ���

����������ԣ�����ʯ��ú̿�ȴ�����Ʒ����Ż���ȫ���ɢ������ó�������ٶȷŻ���������ɭԤ�ƣ�����ȫ���ɢ������������3.1%����ȥ������4.7%����1.6���ٷֵ㣨����3����

�������������������������ͺͰ������ʹ�������ȥ����ƻ��������Ƴٻ���١����ǽ����ʽ���50%��ȫ���ɢ�����Ľ��������п�����ȥ���൱������ʹ��ˣ�������ͺ�����ʹ��Ľ�������Ȼ����ȥ�꣨����4����

����������������������һ���Ⱥ���ͺͰ������ʹ��IJ����������ӣ����ع���ȫ���ɢ����������3.4%���ҡ����У�������ʹ���Խϸߣ�����ʹ���͡�

��������������ȫ���ɢ�������г������������Ը��������������г�������Ȼ�Ͼ���