����2014��ع�

���������г�

�������뽻�����Ż�

����ǰ11�£������ֽ�����ͬ�ȼ��٣����Գ�������������ִ����ܹ�ģ������650��DWT���ݿ�����ɭͳ�ƣ�����ȥ��12��1�գ�ȫ���������ִ��ӣ���DWT���������֣�5912�ҡ�5.081��DWT����ȥ���������1.3%�����У�VLCC1.939��DWT����ȥ���������1.9%��ͬ������2.1%����������0.3���ٷֵ㣻����ʿ�͡���ܽ���ͺͰ����������ֹ�ģͬ�ȷֱ��½�0.7%��0.6%��0.3%��1��6��DWT�����֣�ͬ��������ߵ�3.6%��

����ʯ�Ͳ��豣����

����ȥ��ȫ��ʯ������ͬ������0.7%�����зǾ��ú�����֯����Լ����2.6%��ʯ�Ͳ���Լ9296��Ͱ/�գ�ͬ������1.7%������������Ȼ���Է�ŷ��ˡ�ǰ11�£�ŷ���ʵ��ԭ�Ͳ���Ϊ3022��Ͱ/�գ�ͬ���½�0.7%�����������˺����ʲ���������������˹�����ŷ���6��Ա��ԭ������ͬ������2%������1����

����ԭ�ͼ۸��춯����

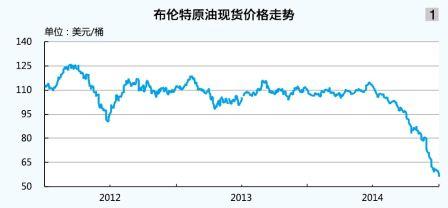

����ȥ���°����������ͼ������춯��������ԭ���ֻ�����9����Ѯ����100��Ԫ/Ͱ���̨��ˮ��12��31�ձ�56.89��Ԫ/Ͱ��������µ�48%��ȫ��ƽ��100��Ԫ/Ͱ��ͬ���µ�8.2%����ͼ1����

����ʯ���������ƽ��

��������ԭ�ͺ�����С�����٣���Ʒ�ͺ����������������ݿ�����ɭԤ�ƣ�ȥ��ȫ��ԭ�ͺ�����Ϊ18.2�ڶ֣�ͬ�ȼ���0.8%����Ʒ�ͺ�����10.2�ڶ֣�ͬ������2.5%��ʯ�ͺ������ϼ�ͬ������0.4%������Զ��������ؼӴ�����ת������������ȥ��ԭ��������Լ2.785��DWT��ͬ������1.2%����Ʒ��������Լ1.112��DWT��ͬ������3.5%��������������ͬ������1.8%��

�������������г���ԭ�͡���Ʒ�ͻ��̾��м��١�������ɭ�ɽ�������ʾ��ȥ������ԭ�����ּ��������г��ɽ�����Լ8.8�ڶ֣�ͬ�ȼ���4%���ִ��ͱ��ָ�����ͬ��VLCC�Ͱ�ܽ���������Ҵ�ͬ�ȷֱ����6%��18%������ʿ�������Ҵ�ͬ������10%������2����

��������������ѵ���

����ԭ���ּ��������г�����ȥ����ѵ��ԣ��˼�ͬ�����ǡ�VLCC����ӽ�һ�����������ˮƽ������ʿ�ͺͰ�ܽ�����������泬���������ˮƽ�����ĺ�������ԭ���ۺ��˼�ָ����������W�����ƣ�ȫ��ƽ��777�㣬ͬ������21%��ȥ�꡶���������˼�ָ�����ʱ����Ļ�����ͬ�Ȳ�ͬ�̶��µ��������������й����������������µ�5.4%���ų��������أ��ۺ��˼����д�����ǡ�

����������ȼ�ͳɱ��½����������������������ݿ�����ɭͳ�ƣ�ȥ�꼴�������г�VLCCƽ��������Ϊ2.73����Ԫ��ͬ�ȱ���70%������ʿ������ƽ��������Ϊ2.78����Ԫ��ͬ������79%����ܽ��������ƽ��������Ϊ2.47����Ԫ��ͬ������70%��

����ȥ���Ʒ�����˼������н�������С���ص������ĺ���������Ʒ���ۺ��˼�ָ��ƽ��601�㣬ͬ���½�0.6%���ų��������أ���Ʒ�����ۺ��˼�С���½���2013����������MR����������ȥ�������ص����ݿ�����ɭͳ�ƣ�MR�����ּ����г��˼۵ȼ��������TCE��ƽ��Լ1.23����Ԫ/�գ�ͬ���½�7%��

�����������ȫ������

����ԭ������������Ťת���ϣ�С�����ֻ��Ʒ�����������������С������11��DWT�����ϼ���������ǡ����忴��һ���ڡ�������31��DWT���������ֱ�Ϊ2.8���3.0����Ԫ/�գ�ͬ�ȷֱ�����41%��29%��15��DWT���������ֱ�Ϊ2.3���2.4����Ԫ/�գ�ͬ�ȷֱ�����41%��34%��ͬʱ��7.4��4.7���3.7��DWT������һ�������ƽ���ֱ�Ϊ1.58��1.46���1.38����Ԫ/�գ����������ֱ�Ϊ1.64��1.54���1.47����Ԫ/�գ�����3����

�����뼴������Ƚϣ�31��DWT���������ˮƽ�Ը���VLCC���ڣ�15��DWT����������Ե�������ʿ�����ּ��ڣ�11��DWT����������Ե��ڰ�ܽ�������ּ��ڣ��ӽ�LR2�����ּ��ڣ�7.4��DWT����������Ը���LR1�����ּ��ڣ�MR����������Ը��ڼ��ڡ�

�����й��г�

����ԭ�ͽ����Ȳ�����

����ȥ���й�����ԭ���������Ӵ�ǰ11��ͬ������9.0%�����˾��÷�չ����ԭ�����������⣬�ͼ۱���Ҳ�̼�ԭ�ʹ����Ӵ����ȡ�����ȥ�꼴�������г����й�������������VLCC���̳ɽ�Լ583�ҴΣ�ͬ�ȼ���4%��ռȫ��VLCC���̱�������30%��40%������4����

��������ԭ���˼ۻ���

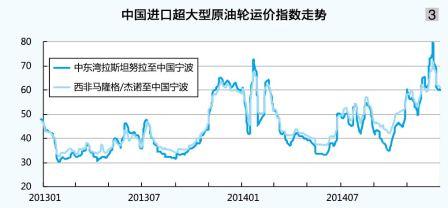

�����й�����ԭ�ͽ��ں��߷��棬��˹�塢���ǻ�����ռ��Ҫ��λ�����ձȺ���ŷ�ޡ���������������ռ��С���֡�������VLCCΪ����Լռ80%��������ǰ11�£�����ԭ��2.78�ڶ֣�ͬ������9.0%�����У���˹���������ͬ������10%�����ǵ�������ͬ������8%���Ӷ���˹����ԭ��ͬ������32%���Ϻ����˽������������й�����ԭ���˼�ָ��ȥ��������709��1574�㣬ƽ��1006.58�㣨��ͼ2����

����ȥ�꣬��˹�����й�����26.5��ּ����֣�CT1���˼���WS33��WS80�ȵ����ǣ�ƽ��WS48.37��ͬ������18%��TCEƽ��2.37����Ԫ/�գ�ͬ������124%���������й�26��ּ����֣�CT2���˼۱仯��WS37��WS72��ƽ��WS50.15��ͬ������21%��TCEƽ��2.69����Ԫ/�գ�ͬ������123%����ͼ3����

�����ּ��ȿ���һ���ȴ���������ȵ�λ���У��������������ļ��ȳ���������й����ڻ��̴̼���غ����˼���2013���ļ��ȳ��������CT1��TCE����5����Ԫ/�ա�ǰ��������Լ����й����������Ľ��ײ�����һ�����˼۴����CT1��CT2��1����Ѯ�ֱ�����WS72.92��WS67.77��CT1��TCE���5.56����Ԫ/�ա������䵭��Ӱ��������˼���������ʣ�е�λ���У�6�³�CT1��CT2�ֱ��ɱ��㸽����WS33.14��WS37.06��7����Ѯ������Σ�������й��ͺ���������ǰӿ�룬�����������Ҳ����2��5��ij��������ͬ�������ࡣ���⣬��ԭ���ڻ����Ӱ�죬7��8�������������Ϳ��ԭ�����ڸ��ִ��;��г��֣�8����Ѯ�����������ֲ��㡣�ڻ��̲������������ٵĹ�ͬ�����£������ȵ��˼�������CT1��WS34��WS55�������ļ��ȣ������μ������߷塢������ȡů������߷��֧���⣬�ͼ��µ�Ҳ�̼��������࣬��֮�����������̲�������������������ת���裬CT1��CT2�˼�ָ���������12����Ѯ�ֱ�����WS79.75��WS71.81��

����2015��չ��

�����������ֱ��ֲ�һ

�������������ֽ�����ѹ����С��ȥ�ꡣ�ݿ�����ɭͳ�ƣ����꽻����Ԥ��Ϊ2550��DWT��ռ��������5.0%�����У�VLCC������840��DWT��ռVLCC������4.3%����Ʒ���ֽ���ѹ������LR2��MR�����֣�3��6��DWT�����ֱ�450��DWT��730��DWT���ֱ�ռ��������16%��9.8%������5����

����ȥ����������ֶ������࣬�¶����ܼ�7310��DWT���ֳֶ�����ͬ�ȶ��Լ2000��DWT������VLCCԼ2900��DWT��2016��֮��Ľ���ѹ���ϴ���5����

�����ݿ�����ɭͳ�ƣ����������20�꼰���ϴ��������˳������ȫ�����ִ��ӣ�������ϣ�����Լ5.17��DWT��ͬ������1.8%�����У�VLCCԼ2.01��DWT��ͬ������3.6%������ʿ������ͬ��ή��0.2%����ܽ�������֣���LR2�����֣�ͬ������3.5%�������������֣���LR1�����֣�ͬ��ή��0.2%��С�����֣�1��6��DWT��ͬ������1.6%��

����������ɭȥ��12�±���Ԥ�ƣ�����ȫ��ԭ���ֹ�ģֹͣ������ԭ���ִ��ӱ���3.308��DWT��6��DWT���ϣ������У�VLCCԼ1.926��DWT������0.9%������ʿ�͡���ܽ���ͺͰ����������־���ή������Ʒ���ִ�����ﵽ1.377��DWT��12��DWT���£�������4.5%�����У�LR2����������8.6%��1��6��DWT��������4.5%��LR1������ή��0.4%��

������������������

����������Դ����ȥ��12�±���Ԥ�ƣ�����ȫ��ʯ������Ϊ9330��Ͱ/�գ�ͬ������1.0%���Գ�ȥ��ˮƽ�������������������ǷǾ��ú�����֯���ң���ʯ������Ϊ4810��Ͱ/�գ�ͬ������2.7%����ŷ�����֯��ԭ��������ѹ����3000��Ͱ/��ˮƽ��ȫ��ʯ������������С��������

����������ɭȥ��12�±���Ԥ�ƣ�����ȫ��ԭ�ͺ�����18.3�ڶ֣�ͬ������0.8%����Ʒ�ͺ�����10.6�ڶ֣�ͬ������3.4%��ȫ��ԭ���ֺͳ�Ʒ�����ֱ��Խӽ�ȥ��ķ���������Ԥ��ԭ���ִ�������ͬ������1.8%������VLCC����ͬ������2.4%����Ʒ���ִ�������ͬ������3.8%�����У�1��6��DWT�����ֵ�����ͬ������3.5%��LR1����������ͬ������4.6%��LR2����������ͬ������4.0%��

�������ͼ۴����֮��IJ���Ӱ�죬ԭ����������ڽϴ���������ڻ�����㹻��ʱ�����ֽ����������ڴ��ͣ�ȥ��ӽ����ʯ���г��ֻ����ڻ��۸�������Ѿ���ʾ�����ֿ����������ۺ�����������Ԥ�ƽ���ȫ��ԭ���ֺͳ�Ʒ��������ȥ�������ˮƽ��

����ԭ���ֹ�ʣ�Ը���

����ԭ���ֹ�ʣ������и��ƣ�Ԥ����ף�ԭ��������ʣ14%��Լ4730��DWT��VLCC������ʿ������������ʣ������С���ֱ�Ϊ11%��15%��Լ2200��DWT��1020��DWT��ͬ�ڵij�Ʒ���ִ��ӹ�ʣ16%��Լ2230��DWT���ӽ�ȥ��ˮƽ�����У�1��6��DWT�����֣���MR�����֣���ʣ�Ӵ���12%��LR1����������ֹͣ������������������

��������ԭ����ƽ���˼۽��ӽ�������ȥ��ˮƽ����Ʒ�������齫����ȥ��仯�����ۺ��˼������ߵ͡�