����2014��ع�

���������г�

�����������������������������

����ȥ�꣬ȫ�����ٲ���Ԥ�ڡ���װ����������Ļָ����������ӿ죬ȥ��12�¿�����ɭԤ�⣬ȥ��ȫ��װ����������ԼΪ6.1%��ͬ�ȼӿ�1.2���ٷֵ㡣���У�Զ����ŷ�ޡ���̫ƽ���������������Ƚ�����װ�����������ﵽ2240��TEU��ͬ�ȷֱ�����5.7%��3.2%�����������ڼ�װ���������ﵽ4810��TEU��ͬ������Ϊ7.7%���ӿ�0.5���ٷֵ㡣

����������������������������

�����ݿ�����ɭͳ�ƣ�����ȥ����ף�ȫ��װ�䴬��������ģ��1821.0��TEU��ͬ������6.4%�����У�8000��12000TEU�ʹ�������ģ408.9��TEU��ͬ������15.4%��12000TEU�������ʹ�������ģ267.6��TEU��ͬ������30.1%��

������������������½������ͻ��������ԡ�������ɭ���·���������ʾ��ȥ��ȫ��װ�䴬��Ԥ�Ʋ��������ģΪ40.2��TEU��ͬ���µ�9.1%��

��������������ģ�½����ԡ�ȥ�꣬3000��7500TEU�ʹ��������ϴ��ֹ�˾�����������Ͷ����Ӫ���¸��ബ����������������٣��������������ģռ������֮���Ȳ��½��������ȣ����Ŷ������߽��봫ͳ����������������ģ��һ�����ͣ�ռ������֮��ʼ��ά����1.5%���¡������ļ��ȣ������ֹ�˾����ͣ���ƻ�ִ������С�����꣬��������ռ������֮�ȼ������ֽϵ�ˮƽ��

�������ǿ���ȣ�֧���������

�����ܹ������Ƹ����ƶ������ͼ�װ�䴬��������������ǿ�����ȡ���4400TEU�ʹ�Ϊ�������ˮƽ������ĵȿ�ʼ���߸ߣ�������ĩѸ��������9000��Ԫ/�ո���������9�·ݣ��ܴ�ͳ������ԴӰ�죬���ʹ����ˮƽ���dz���10000��Ԫ/�գ����������¸ߡ�

���������ů�������ɱ����Ƽ�Ч

�����ڳ����������Ĵ����£��������ֹ�˾����ҵ��������������������������������ñ����������������������г��˷�ˮƽδ��������档�������������ֹ�˾��������ˮƽ��������Ŀǰ������Թ�ʣ�Ĺ����֣�����ӪЧ������������ҵ�ijɱ�����Ч�����Ӷ�Ұ��ֹ�˾�Ʊ��жԳɱ��½�ԭ��ķ��������ڽ��ʹ�ʩ�Լ������ͼ��µ������£���Ӫ�ɱ��нϴ�����½�������1����

���������г�

����ó��ͬ��������������������

�����й�����ͳ��������ʾ��ȥ�꣬�й���ó��������ֵԼΪ43030.4����Ԫ��ͬ������3.4%������ͬ�Ȼ���4.2���ٷֵ㡣

����ȥ���й��ۿڼ�װ�����������������º����������������л��䡣ǰ11�£�ȫ����ģ���ϸۿ���ɼ�װ����������1.8��TEU��ͬ������6.1%�����ٷŻ�1.2���ٷֵ㣬���й�ģ�����غ��ۿڼ�װ����������1.7��TEU��ͬ������6.9%���������л��䡣

����������ۿ���ó�������������ٻ������������ó����������������ĸۿ��У��Ϻ�����ȫ��3528.5��TEU���������������Ⱦ������һ���������ൺ�����ݺʹ�����ȡ����λ����ͬ���������������ó����������������ĸۿ��У��������⣬��������ȡ�����ǣ��������������������Ÿ��Ƿ�ͬ�ȴﵽ��λ����

����ǰ11�£�ǰʮ����֧�߸ۿڼ�װ��ϼ�������Ϊ1326.6��TEU��ͬ�Ȼ�����ƽ�������������ںӸ�ת��������Ӱ�죬��֧������������28.1%�Ĵ���½��⣬�ָۿ���֧���������Ȳ���������ó��װ���������ڹ����ƶ��������ߴ����¼������������ǰ11�£���Ҫ�ۿ���ó��װ��������Ϊ5079.4��TEU��ͬ������14.7%��

������������ƽ�⣬�˼�������

����ȥ�����幩��״��δ�ܵõ��������ơ������Ź��貨�����г��˼���������������������ơ�һ���ȣ����й���ͳ���ڳ����Լ��ں��г��������Ӱ�죬3�³����������˼����Ǽƻ�ʧ�ܡ��˺��г�����������ֻ��������ֹ�˾��������Ч����ʼ���֣��˼��ڶ����ȳ���һ������������顣�����ļ���ͳ�����г�չ�������õķ�չ���ƣ����ֹ�˾�����ƽ����������ƻ����г�����������⣬���ǻ����������֡�ȥ����ף��Ϻ����˽������������й����ڼ�װ���˼�ָ����CCFI��Ϊ1084.44�㣬ͬ���µ�1.8%�����1086.07�㣬ͬ�Ȼ�����ƽ���Ϻ����ڼ�װ���˼�ָ����SCFI��Ϊ1048.88�㣬ͬ���µ�5.8%�����1071.95�㣬ͬ�Ȼ�����ƽ������2����

����ŷ�͵��к����������ů�������������У��г��˼����ҡ�������ɭ������ʾ��ȥ��Զ����ŷ�����к���װ������Ԥ�ƽ���1550��TEU��ͬ������8.0%�����ټӿ�2.8���ٷֵ㡣��Aphaliner����ͳ�ƣ�����ȥ����ף�Զ����ŷ����ȫ��װ�䴬��������ģΪ417.1��TEU��ͬ������7.5%�������������ϼ�װ�䴬������ͬ������37�ҡ�55.0��TEU�����г����鿴��ŷ�͵��к������˼�1�·ݴﵽ������ߵ㣬�˺��г��˼�����11���µ��������ȣ�ŷ�͵��к����ߵ��г��˼������ֻ���ŷ���������ȣ���������������������ѹ�����������к������������������������������������Ȳ���������ͨ������ŷ�����˼���������࣬��6�·ݣ���������ƽ���˼۲���600��Ԫ/TEU�����������ȣ������˼��ܶ����ڹ�������仯�����ֹ�˾���˼۲���Ӱ������ֽϴ����ļ��ȣ�����״�������Ͼ���ŷ�����г��˼��߳�������̽���飬������������ͼۡ�ȥ����ף��й�������ŷ�͵��к������˼�ָ���ֱ�Ϊ1329.71���1425.10�㣬ͬ�ȷֱ��µ�8.8%��6.7%����ֵ�ֱ�Ϊ1419.66���584.63�㣬ͬ�ȷֱ�����4.9%��13.9%����ͼ1��2����

�����������߸ۿڰչ�����������������������˼۳��ַֻ����������ø����Ƚ��������ָ��������ã����ʻ��һ�����֯��IMF������10�·ݱ����У���ȥ����������������Ԥ��ֵ�ϵ���2.2%��������ɭͳ��������ʾ��ȥ���̫ƽ���к���Ԥ�Ƽ�װ������Ϊ1460��TEU��ͬ������5.6%����������1.4���ٷֵ㡣����������ͬʱ����������Ҳ�нϴ����������Alphalinerͳ��������ʾ������ȥ����ף�Զ������������ȫ������ͬ������9.9%��28.5��TEU���������������ʹ��������14�����ӵ�37�ҡ�25.0��TEU��ռ����ȫ�����������Ľ�87.8%�����г����鿴��ũ������ǰ���г���λ��Ϊ���ţ��г��˼�С���������ں���г������������ʹ���ֹ�˾�ص��г��˼�����ȡ��ߴ���װ����ˮƽ��ƽ�⺽�ξ�Ӫ���档��5�¿�ʼ�����������ڰ�����˫��̸�У���δ����7�µ���һ��ͬ��Ч��ǰ���һ�£�����ʱ��ͬ�Ŀ���£������Ͽڰ��ĸۿ�װж������Ч�ʿ�ʼ�ܵ�Ӱ�죬������ĩ��ɢ�����������ڰ�Ⱥ���Ի�����������Ӧ���ȶ��Դ������顣���ٻ���Ϊ��ܲ��ɿط��գ�ѡ���ֻ�����������ô���������ڰ����䣬���������г��˼۳����������������С������������ܵ������Դ��֧�ţ��ܴ���ƽ����λ�����ʳ��ڱ�����95%������λ���г��˼۵������Ȳ�����������9��5�մ�����SCFI�����������¸ߣ���4636��Ԫ/FEU��12��31�գ�CCFI���������������˼�ָ���ֱ�Ϊ989.49���1408.50�㣬ͬ�ȷֱ�����1.4%��18.6%������ֱ�Ϊ982.53���1274.85�㣬ͬ�ȷֱ��µ�7.2%������4.8%����ͼ3��4����

�������º���ó��������������ʣ�������г��˼۵�λ���С�ȥ��ǰ11�£��й��Ĵ����dz���ó��ͬ������3.8%���������ɺ������������Ĵ��������Լ��º��߷���Ŀ����£����º�������������ģ�����������г��˼�ʼ�մ��ڹ�����ʣ������ѹ���¡�����������˼ۻ��������ȶ���3�º��г��������䵭�����˼����½�����Ȼ���ֹ�˾��4�·�ǿ�������˼ۣ�����ȱ�ٻ���֧�ŵ�����£��˼����Ǻ������µ�12�ܣ�������400��Ԫ/TEU�����ڵ�λ��7�º�����������ֻ����������˼�ˮƽ���л����������ȡ������ļ���ʥ������˸߷嵽�����ڰ��ֹ�˾�˼����Ǽƻ��Ĵ����£������˼�ˮƽ����������ͬ�������½�������ʥ�����������װ����ˮƽ���½����г��˼�Ѹ���»���ȥ����ף�CCFI���º����˼�ָ��Ϊ799.92�㣬ͬ���µ�15.8%�����847.24�㣬ͬ���µ�11.5%����ͼ5����

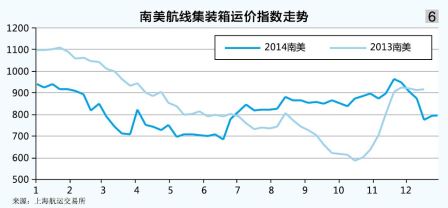

�����������������㣬������ʣ���˼۳��ڵ�λ�ǻ������ڽ��ڻ������������������������������������µġ������ԡ�˥�ˡ�����������ʣ��������أ���ȥ��������˼ۿ�ʼ���䣬����3���������µ����г��˼۽�Ϊ624��Ԫ/TEU���������ȥ62.6%������4�·ݣ����ں����˼۳��ڴ��ڵ�λ�����ֹ�˾Ϊ���ƺ��߾�ӪЧ���ǿ�������˼ۣ����������IJ����Լ����ֹ�˾���г����Բ��ĵ��ǣ�ƣ�����ƽ���Ƿ�ԼΪ400��Ԫ/TEU���г������������dzɹ��ڴ˺������ڲ��ϱ���ʴ���ڼ���ֹ�˾���˼����Ǽƻ���δ�ɹ�ʵʩ�������г��˼���6��6�մ������ڵ͵�619��Ԫ/TEU���������г��������ֻ�ů�����ֹ�˾���ƶ�������г��˼ۣ������������㣬�˼����ж������ޡ���11����Ѯʥ����Դ�����������г��˼��ٶȽ�������ͨ����ȥ����ף�CCFI���������˼�ָ��Ϊ793.59�㣬ͬ���µ�13.2%�����823.85�㣬ͬ���µ�3.2%����ͼ6����

����2015��չ��

���������г�

���������ȶ���������������ӿ�

������IMFȥ��10�·����ġ����羭��չ����Ԥ�⣬����ȫ��ͬ������3.8%������ͬ�ȸ߳�0.5���ٷֵ㡣���У���������ͬ������3.1%�����ټӿ�0.9���ٷֵ㣻ŷԪ������ͬ������1.3%�����ټӿ�0.5���ٷֵ㣻�ձ��������ڽṹ�Ըĸ���治�����Խ��������ٻ���ķ��գ�ͬ������0.8%�������»�0.1���ٷֵ㣻�����г��ͷ�չ�й��Ҿ��������Կ��ڷ��ᆳ���壬ͬ������5.0%����������0.6���ٷֵ㡣IMFԤ�ƣ�������ʻ���ó��ͬ������3.8%����������1.3���ٷֵ㡣

�������羭�������ó�����ټӿ콫�ƶ�ȫ��װ��������������������������ɭԤ�����ȫ��װ����������ͬ������6.7%�����ټӿ�0.7���ٷֵ㣻��³��Ԥ�����ȫ��װ����������ͬ������5.5%�����ټӿ�0.3���ٷֵ㡣�ۺϿ��ǹ��ʼ�װ�亣���������������羭�õĸ߶�����ԣ�ͨ����װ�亣��������Ϊ����GDP�����ʵ�1��2����ͬʱ���������ȷ�����Ҿ�������������ŷԪ���ڲ���ƽ������Ȼ�Ͼ��������г������ṹ������������أ��Ϻ����˽�����Ԥ�ƽ���ȫ��װ����������ͬ������Լ6%��

�������ӹ�ģ��������������

�����ݿ�����ɭͳ�ƵĶ�������������´�������ԼΪ188.9��TEU�������Щ����ȫ�����ڽ������������ȫ��װ�䴬����������2009.9��TEU��ͬ������10.4%����������4.0���ٷֵ㡣

����Ԥ�ƽ�����С�ʹ�������������������������������������ʣ�������Ƴٽ������ݿ�����ɭԤ�ƣ�ȥ�꣬���缯װ���´�������ԼΪ146.8��TEU ����2013������ƻ���������������1.4%����Ԥ�ƽ������缯װ�䴬�ӹ�ģʵ�������ٶȽ�����С�ڼƻ����������ݿ�����ɭԤ�⣬������Ǵ�����������Ƴٽ���������ȫ������Ϊ1930.2��TEU��ͬ������6.3%�����У�8000��11999TEU�ʹ�����ԼΪ472.8��TEU��ͬ������15.4%��12000TEU�����ʹ�����ԼΪ336.8��TEU��ͬ������27.6%��

��������ʧ�����ɣ��˼ۻ���ά��

�������꣬���ܼ�װ�亣�����������ٶ�������һ�����������������������ٶȸ��죬����������ܻ������ɡ�һ���棬��������Լ�����С�ʹ������Զ��������ɺ�������������Ӱ�첻�ݿ�����ɭͳ�ƣ�����̫ƽ����ŷ�ʹ���������������ͬ�ȷֱ�����5.4%��6.7%��4.5%��������������ģ�����ٶȣ�������ŷ��̫ƽ�����������ٸ���ԶС��8000TEU�����ʹ��������١���һ���棬�������г����Ҿ����������ռӾ�Ӱ�죬�θɺ��ϱ������������������IJ�ȷ���Կ�����ǿ���������ɺ������������������൱��������̭��������θɺ��ϱ����ߣ�����ʧ��״�����ܽ�һ���Ӿ磬ȫ��װ�������г�������������ʧ��ĸ��Ƴ̶����ޡ�

�������ڽ���ȫ��װ�������г���������˼ۻ�����֧�����Ȳ����ֹ�˾���ܽ�һ����ǿ���˺�����

���������г�

����ó�������Ͼ�������ͬ������

�������й�������ó�����^����ƣ������й�����ó�����ƽ�Ϊ�Ͼ���

���������й��ۿڼ�װ���������������������Ʒ�������ϵ�������ַ�������Ԥ�⡣�ۺ�ģ��Ԥ����Ϊ�й��ۿڼ�װ������������2.1��TEU��ͬ������5%��6%��

���������������ȣ������������

���������й����ڼ�װ�������г����������������������ȶ�����̬�ƣ�����������������������������ʣ��״���������ɺ����������θɡ��ϱ����������ߣ��г��������Խ�ά�ֹ�������ľ��档

�����������ߣ��������õĸ��ջ�������Ϊ�ȹ̣��й�������������������������ά���ȶ��������ơ�ֵ��һ����ǣ������������������ذ��ۿڹ��˰չ����������ң����ڽϴ�̶���Ӱ���������ߵĴ����ȶ���װжЧ�ʡ�������ת������Ӱ�쵽�й�����������Ը������������������������ʿ�˺��º�·���ƹ�Ӧ�ã������������ɲ��ã����ܽ�һ������������������������������ۿڰչ����ⲻ�ܵõ�����������������ߡ��������¡��ľ��潫���ܼӾ硣

����ŷ���ߣ�����ŷ�����С��������ɡ������������ȼӴ�������ʵ��ƽ�����������������ڲ���Ա��֮��IJ�ƽ������δ�õ�������������������Ļ�����Ȼ������������������Ϣ��������ŷԪ������ҽ�һ���ı�ֵ���ƣ���ŷó�����Ʋ����ֹۣ��й�������ŷ��������������ά��ƽ������̬�ơ��������棬��������ļ��н���������Ϊ�ɹۣ���������������ģ���������״�������ѱ��⡣

�����ձ����ߣ��ձ����õ�ǰ�������ֹۣ����ýṹ�����ĸ��չ�������ձ����������������սϴ�������ó��չǰ�����ֿ��ǣ���������������ʣ��������ѷ����г������������ֹۡ�

�����ϱ����ߣ����������Ƴ����������ɡ����ϢԤ�ڵı����£����������˵������г����ܽ�һ�����ٱ��Ҽ��ٱ�ֵ�������ʱ�����������������ϵ���ռӾ��ѹ�������ܵ��������˾���������ƽ���ҵ�����̼��й�����������Ǩ��Ӱ�죬��������������ƽ���������Ĵ��������ܵ����ʴ�����Ʒ�г��۸�����Ԫ��ֵӰ�죬�������ٿ��ܷŻ��������������ϱ��������������ȶ�����̬�ƣ����ɺ��߹�ʣ������ӿ�뽫��ΪӰ���ϱ����߹���ƽ�����Ҫ���������ǵ������������ˮ������ģ��Ȼ�ϴ�Ԥ���ϱ����߹��������״���������и���ת�䡣���ֹ�˾����������Э�����˼����ɴ�ʩ��������ΪӰ���г����鲨������Ҫ�г���Ϊ���˼۲������Ƚ��������������������̬�ơ�