����������2014���й��ۺ�������ֵ���а��

����2014���й��ۺ���������ҵ����ֵ��������Ԫ��ء��ڹ���ʧ���Ͼ��������£��й�����һϵ���������ߵ��Ƴ�������ֵ���ǵ���Ҫ��������

������ �� ˵ ��

������2014���й��ۺ�������ֵ���а������а��о����������Ϻ������ڡ���ۺ�̨��֤ȯ�г����е���Ӫҵ��Ϊ���ˡ��ۿ��������������ҵ��������ҵ������������ֵ��С������������������Ϊ������ҵ��2014��12��26������ʱ������ֵΪ��ģ����Դ˱������������������ֵ���㷽��Ϊ���ֱ����������ҵ���������ֵ��A�ɣ�����Ԫ��ֵ��H�ɣ�����Ԫ��ֵ��B�ɣ�����̨����ֵ��̨�ɣ����������ۼ�����������ֵ���㷽��Ϊ����λ��Ʊ�۸���û��ҷ��йɷ�������Ϊ����ͳ�ƣ��õ��ķ��������ֵȫ����ת��Ϊ����ң��۱ҡ���Ԫ������ҵĻ��ʶһ��Ե����й�����������㽻�����ķ���������һ����м��Ϊ���ݣ���̨��������ҵĻ��ʶһ����й����е��չ�������̨��������Ҷһ��м��Ϊ���ݡ�

�����ر�˵���������а��У�������2014��6��6����������Ͻ���������������е��ൺ�ۣ�����2014��12��26�գ��ൺ������ֵΪ131.86��Ԫ��������26��2013��������37��*ST���������Ѿ����У���ˡ����а����������⣬�Ա�2013�꡶���а�����3��������ҵ�Ѿ�������ƣ�ԭ�����۱��Ϊ������ۡ�ԭ�ߺ��۱��Ϊ�������ԭ�д��ɷݱ��Ϊ*ST�ֹ���

����2014�꣬��������Σ��������ĵ����꣬���еĺ���ҵ�����³�̬�������ø������������ĺ������������ʱ���Ѿ���ȥ������ҵ���������������������������Ա��Ͼ������ͼ۵��˼ۡ�����ѹ���������г�̬�ơ�

����������������г�������2014�꣬�Ϻ������ڡ���ۺ�̨��ۺ���������ҵ��Ѱ�����г�Σ��������üĿ���ԣ����Ͽ�ʼ���٣����˿�ʼ�γɣ�������ʼı���л��������ҵ���ģ���˦���Ǻ����ʲ��ģ���ȻҲ�о��ܲ�ʹ��ѵ�ġ�*ST����������4�����2014��6��5�����У���Ϊ�����ĵ�һֻ��ǿ�����е������Ʊ�����ҡ��������С���������������ͷ�α�������ҵժ�ã��Թ�Ʊ�г��Ǿ�ʾ���Ժ���ҵ���������ѿ���

����������Σ�2014���°��꣬�������й����������Ծ���������ۺ���������ҵӭ���ѵõ��Ϲ�̬�ơ�������Ϊ��Ҫ��ԭ���������й�����������ߵ��ƶ���������һ·��ս�Ա����������ʵ�ƶ�������ҵ������Ϊ����ս�Բ������Ӧ�ķ�չĿ�ꣻ�Ϻ���ó�����������չ��������������ó��������������⣬���д����������ۿڡ��촬�Ȳ�ҵ������߳�̨ʵʩ��

�������ݡ����а�����2014��12��26�գ����Ϻ������ڡ���ۺ�̨�����е�74�Ҹۺ���������ҵ����ֵΪ1.34����Ԫ�����ǡ����а�����4��������ֵ�״�ͻ������Ԫ��ء���2013����ȣ���ֵ����4372.9��Ԫ��ͬ�ȴ���48.35%������һ����������ҵ��һ��������ҵ����2013��ͬ�ھ���73��������ҵ2014�����ֵΪ1.33����Ԫ����2013���8989.36��Ԫ����4206.39��Ԫ��ͬ�ȴ���47.79%��

�������ݡ����а�2014���й��ۺ���������ֵ����������ҵΪ�й��ع���������ֵ�ﵽ1689.27��Ԫ����Խ2013����ֵ������1���ϸۼ����������ף���Ҳ���й��ع���2011�����һ����ֵ������1��2013��ھ��ϸۼ���2014�������Ǿ�������ֵΪ1497.29��Ԫ���й��ع����ϸۼ��ų�Ϊ2014�꡶���а���������ֵ��ǧ��Ԫ��������ҵ��

����������3�����к��ͷ���������ֵΪ808.91��Ԫ��2013��������2��2014���»�һλ���й�Զ������ֵΪ632.03��Ԫ��������4���ػ�ǰ5��λ�ã�2013��������8��������������5������ֵΪ606.72��Ԫ������Ҳ��Ծ����2013��������9��������6��10λ��������ҵ�ֱ�Ϊ������ֵΪ527.41��Ԫ���й�����������ֵΪ517.22��Ԫ�����ֹ̾��ʡ�����ֵΪ481.04��Ԫ�ĺ����̡�����ֵΪ461.74��Ԫ���к����ˡ�����ֵΪ456.32��Ԫ���м����š�

��������������2014�꣬�����촬��ҵ��ֵ�������������������˶��ͷ�ѽ��ε��й��ع��⣬�й������ɵ�7λ��������6λ���㴬�����ɵ�20λ������17λ����Ӫ�촬��ҵ����һ�㣬�й���ʢ�ع��ɵ�31λ����»�����45λ��˴�촬���ɵ�45λ�»�����48λ��������ҵ�������������������й�Զ����к�������������ǰ10���Ҷ����������ۿ���ҵ����ƽ�ȣ�������ǰ10��ռ��3ϯ��

�������⣬2014��6��6�գ��غ���Ҫ�ۿڡ����ൺ����������Ͻ�����������ƣ��״ι���ļ���ܼ�����3.77����Ԫ�������ܵ�������Ʒ����ƭ�����Ӱ�죬�������ձ���Ʒ��мۡ�

��������������ֵ����

����2014�꣬������ҵ��ҵ�����ֽ�2013����������������ֵ������Ҳ����һ��Ư���ķ����̡��������������µ�*ST������Ϊ����4�����ǿ�����С�*ST���������3�����ͣ���⣬����������ҵ����ֵ���������������������Ժ�����������������ҵ����Ϊ�ߡ�

����2014������ǰ10�ĺ�����ҵ����ֵ�ﵽ2451.66��Ԫ��ͬ��2013���1456.73��Ԫ�������68.30%��

��������ҵ������������Զ��������2�ң��к���������2�ң����̾�����1�ң���۵���2�ң�̨�����3�ҡ�

������ֵ������ߵ��������ִ���2014��Ϊ301.67��Ԫ��ͬ��2013���113.77��Ԫ�������165.15%�������ɵ�18��������13���������Զ���ˣ�2014����ֵΪ135.24��Ԫ��ͬ��2013���59.50��Ԫ�������127.29%�������ɵ�35Ծ��10��λ������25���������������й�Զ��2014����ֵΪ632.03��Ԫ��ͬ��2013���326.37��Ԫ����93.65%������Ҳ�ɵ�8������4����Ϊ������ߵĺ�����ҵ��

�����к���������2�Һ�����ҵҲ¼�ò�����ҵ���������к�������ֵΪ461.74��Ԫ��ͬ������80.46%�������ɵ�10С����������9���к���չ��ֵΪ254.49��Ԫ��ͬ������53.67%���������ɵ�13�½�����15��

������������еĶ��������������ֵ220.07��Ԫͬ������13.67%�������ɵ�12�½�����18��

����ҵ�������Ƚ��ĺ����������ֵ87.34��Ԫͬ������32.46%������ά�ֵ�32���䡣

����̨�������3�Һ�����ҵ��ֵ����������Ϊ��ѣ�����Ҫ����רע������������������ҵ����أ�������ֵ121.99��Ԫͬ�������ﵽ76.65%�������ɵ�30λ������27�����ٺ�������ֵ149.95��Ԫͬ������17.56%�������ɵ�16�½�����24��������������ֵ87.16��Ԫͬ������9.69%�������ɵ�26�½�����33��

����������ԣ�2014�꣬������ҵһ������������ʲ������˺�����������Ӫ�Ⱦ�Ӫ��ʽ���ͳɱ�������Ч�棬ҵ����һ���̶����������ƣ���һ���棬������������纣��ҵ������Ϊ����ս�ԡ��Ͼɴ���ǰ��ⲹ����������һ·��ս�Ժ���ó��ЧӦ����ǿ��Ͷ���߶Ժ�����ҵ�����ġ���Ȼ����2014�����ֵ����ͨ���У���������һ�����ȣ�������������ߵ���������ߡ�

�����ۿ��ܻ�����ЧӦ

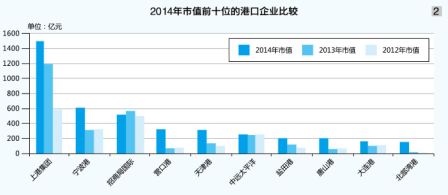

����2013����ף��Ϻ���ó���������С�2014�꣬�����غ��ۿڷ�ԾԾ�����꽨��ó�����ۿ�������ҵ�ɼ�����ش��š��ż����衱��

����2014�꣬�ۿ�������ҵ����һλ��������Ա��2014��6��6�գ�������Ҫ�ۿ��ൺ����������Ͻ��������У�����ļ���Լ���������ܵ�������Ʒ����ƭ���Ӱ�첻��Ԥ�ڣ����ൺ�۵�����ʹ���й��ۿ�������ҵ��ͼ�����������ൺ��2014����131.86��Ԫ����ֵ���е�26��δ�ܽ���ۿ���ҵ��ֵǰ10��

����2014������ǰ10�ĸۿ���ҵ����ֵ�ﵽ4238.68��Ԫ��ͬ��2013���2826.98��Ԫ�������49.94%��

�����ϸۼ�����Ȼ�Գ���ǧ��Ԫ����ֵ�����ȹ̸ۿ���ҵ��ֵ��1�����Σ�ͬ������25.81%���ڡ����а������е�2��

����ͬ�ڳ����ǵ�������������606.72��Ԫ����ֵ��ͬ�ȴ������93.47%�������ɵ�9������5����Ҳ��������4�����״ν���ǰ5���ۺ���ͷ��Ӫ�����ֹ̾�����517.22��Ԫ����ֵ����Ϊ����ǰ10�ĸۿ���ҵ��Ψһ����������ҵ����ֵͬ���½�8.59%������Ҳ�ɵ�4�½�����7��

�����������2014����ֵ�ﵽ156.61��Ԫ��ͬ��2013���15.96��Ԫ�����ﵽ���˵�881.26%������ԭ�����ڸۿ����ϵ��µĹɱ��������������ԭΪ�����ۣ�2013��11�±�������عɹɶ���������������ŷ��йɷݹ������������Ǹۡ����ݸۡ�������ɽ�۵���ͷ��λ�ʲ����ش��ʲ������������й�֤�����������Ϊ������ۣ��ܹɱ�������ǰ1.42�ڹ����ӵ�8.32�ڹɡ�

����ͬ����Ӫ�ڸ�2014����ֵ�ﵽ325.59��Ԫ��ͬ��2013��73.36��Ԫ��ֵ�����ﵽ343.82%����Ϊ��Ҫ��ԭ������Ӫ�ڸ���2014������˹�����ת���ɱ���ʹ��ɱ�������3����

����������ԣ�2014��ۿ�������ҵһ������Ϊ��ó���͡�����һ·��ս����ظ����ܵ�Ͷ����������һ���棬�ۿ���ҵҲ�ڲ���Ѱ��ҵ��������������������ϡ�������ͷ�������ҵ����ʵ�ֺ���Ͷ�ʵȣ���ۿ���ҵ��δ���߱�һ������DZ����

�������������ֻ�����

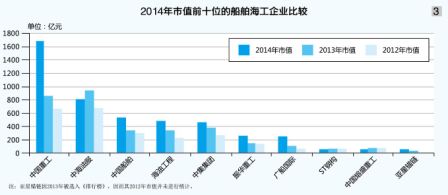

����������ɭ������ʾ��2014��11��ȫ���촬��ҵ��ǩ����47�ҡ�2982000DWT����2014��10��80�ҡ�3274280DWT��ȣ��½�33�ң���λ�½�5.87%����2013��11��290�ҡ�20106339DWT��ȣ��½�243�ң���λ�½�85.16%�����´������»���ͬʱ���´��۸��»���ͬ�������½���

��������촬ҵ���̬�ƣ��й��촬��ҵ��ʼת������������2014�꣬�����д��ع�������¶Ҫ�����ľ�Ʒ�ʲ�ע��������ҵ�й��ع�������д�����Ҳ�����˺������Ҫ�����ľ�Ʒҵ���ʲ�ע�������еĹ㴬���ʡ�

���������촬���ŵ������ж���ȼ��Ͷ���ߵ����顣

�����й��ع�2014����ֵ�״ο�Խǧ��Ԫ��أ��ﵽ1689.27��Ԫ��ͬ��2013��861.86��Ԫ�������ﵽ96%������Ҳ�ɵ�3Ծ������1��

����ͬ�������������ж��Ĺ㴬����2014����ֵ�ﵽ247.42��Ԫ��ͬ��2013��99.94��Ԫ�������ߴ�147.57%����Ҳ������ǰ10���촬��ҵ��������ߵģ������ɵ�20��������17��

������2014���°��꿪ʼ���ͼ۱����Ժ�����ҵ���Բ��Ǻ���Ϣ���к��ͷ�2014����ֵΪ808.91��Ԫ��ͬ���½�14.11%�������ɵ�2������3��������2014����ֵ481.04��Ԫ��ͬ������42.78%�������ɵ�6�½�����8��

���������й�������Ӫ�촬��ҵ�й���ʢ�ع����ԣ�2014����Ȼ��һ�����ѵ���ݡ�2014������ֵΪ52.38��Ԫ��ͬ���½�20.79%�������ɵ�31�½�����45���ع��й���ʢ�ع�ǰ�����������2011��Ϊ��15��2012��Ϊ��26�����Կ�����һ·�»����ٶȡ�2014�꣬�й���ʢ�ع�����ת����Դ����ͬʱ���»Ὠ�������

����2014������ǰ10���촬������ҵ����ֵ�ﵽ4626.13��Ԫ��ͬ��2013��3237.94��Ԫ�������42.87%��������ԣ�2014�꣬�촬ҵ����Ƶ�����Ͼɴ���ǰ��ⲹ�����ߡ��촬��ҵ�����������ȸ������촬��ҵ�ر�������������á�ͬʱ�������촬��ҵ�����Ͼ����ʲ������в��ϴ̼���Ͷ������������ֵ����Ҳ��һ���ƶ�����Ȼ��������ҵ2014�����ƽƽ����Ӫ�촬��ҵ������ת��������������