�������꣬�������ó��Ƚ��ָ���ͷ�������������������������̬�ƣ��й������������������������ȶ��������ݵ�³��Ԥ�⣬����̫ƽ���߶�����������ԼΪ1707��TEU��ͬ������4.2%��Alphalinerͳ��������ʾ������8�µף�Զ�����������߲�λ������ά����90%���ϡ�

���������ܵ������ۿڹ��˰չ����������˺��ؿ����̵�����Ӱ�죬���������������ߵ��������ԣ�����ʿ�˺���������˺Ӽ����������Ҳʹ�����������治�١�����Ԥ���������°��꿪ʼ���������°������ʹ�����½��Ͷ�룬�������ߵľ��ֽ����١���ֽ��������������ߣ����Შ����صĿ�������ϱ����ߡ�

�������߱��һ����������������Ľ����г�������ֵı仯���Ӱ��ֹ�˾�ĽǶȿ����������������������������ϣ���һ���ٳɰ��ֹ�˾�����ϡ�ȥ�꿪ʼ�����ֹ�˾֮��½���������ϣ��������ִ���ղ����ء����������뺺���������й����Ұ��ֹ�˾ĿǰҲ���ڿ�չ���ϣ���Щ��Ϊ�г�������ֵı仯�ṩ�˾������ռ䡣

�������û���֧����������

��������ŷ�������������̬����ȣ��������߽����������ֺ����г�Ԥ�ڣ�Զ�����������߲�λ������ά����90%���ϡ�

�������й��г�������ص�����ȫ�����ɺ����У�����ŷ�������������һ��ǧ�������£����������Ե�����Ȼ��һ֦���㡣

�������Ϻ����˽������������Ϻ����ڼ�װ���˼�ָ��(SCFI)���Կ������Ϻ���ŷ�ޡ����к������˼��ڽ����Ѿ���ȥ��38�������ʱ�䴦���µ�״̬��

��������ŷ������ȣ��������߱����Ƚ���һ���ȣ���ȥ�������Ͽڰ����˰չ��¼�Ӱ�죬��������������Ӧ��Ȼ�����������г�������Դ�����ƶ������г����飬�������������ʼ���ֲ�λ����״����������ǰ�������ξ��������س��ˡ��ڻ���������֧���£����������������˼۵õ����������������������˼�2��13��ͻ��5000��Ԫ/FEU����ʷ��λ����������Ⱥ���������Ͷ�벻�����࣬�г���ʼ����ת�������ֹ�˾����˼����Ǽƻ�δ��ȡ��Ԥ��Ч�����г��˼����ߵ͡��Ϻ����˽������������й����������������������˼�ָ���ϰ���ƽ���ֱ�Ϊ970.9�㡢1286.1�㣬ͬ�ȷֱ��½�1.7%������6.0%��

�������й��г�������ص�����ȫ�����ɺ����У�����ŷ�������������һ��ǧ�������£����������Ե�����Ȼ��һ֦���㡣

�������Ϻ����˽������������Ϻ����ڼ�װ���˼�ָ��(SCFI)���Կ������Ϻ���ŷ�ޡ����к������˼��ڽ����Ѿ���ȥ��38�������ʱ�䴦���µ�״̬��

��������ŷ������ȣ��������߱����Ƚ���һ���ȣ���ȥ�������Ͽڰ����˰չ��¼�Ӱ�죬��������������Ӧ��Ȼ�����������г�������Դ�����ƶ������г����飬�������������ʼ���ֲ�λ����״����������ǰ�������ξ��������س��ˡ��ڻ���������֧���£����������������˼۵õ����������������������˼�2��13��ͻ��5000��Ԫ/FEU����ʷ��λ����������Ⱥ���������Ͷ�벻�����࣬�г���ʼ����ת�������ֹ�˾����˼����Ǽƻ�δ��ȡ��Ԥ��Ч�����г��˼����ߵ͡��Ϻ����˽������������й����������������������˼�ָ���ϰ���ƽ���ֱ�Ϊ970.9�㡢1286.1�㣬ͬ�ȷֱ��½�1.7%������6.0%��

���������������Ȼ���

����ծȯ�����ͷ̫ƽ��Ͷ�ʹ�����˾(PIMCO) 9��22�ձ�ʾ���������ļ�Ϣ�������ܻ��PIMCO 3�·�Ԥ�Ƶĸ�Ϊ������������������������Ч�����������ޡ�PIMCO���伾����������̳ǰ�������н�δ��12�����������óɳ�Ԥ����3�µ�2.5%��3%�µ���2.25%��2.75%��

����ծȯ�����ͷ̫ƽ��Ͷ�ʹ�����˾(PIMCO) 9��22�ձ�ʾ���������ļ�Ϣ�������ܻ��PIMCO 3�·�Ԥ�Ƶĸ�Ϊ������������������������Ч�����������ޡ�PIMCO���伾����������̳ǰ�������н�δ��12�����������óɳ�Ԥ����3�µ�2.5%��3%�µ���2.25%��2.75%��

����PIMCOȫ��ս�Թ���Richard Clarida��ȫ��̶�������ϯͶ�ʹ�Andrew Ballsָ��������ǿ�������Ѻ�ס�������γ������Աȣ�������ҵͶ���ܵ����ͼۼ��꾮�Ϳ�̽���������ۣ����������ܵ���Ԫ��ǿ�����˾����徭�������Ż����ӳ�ЧӦӰ�졣��

�����������������������µ��˴�ǰԤ�����������������ʣ�����Ϊȫ���һ���壬�������ý��������������Ȼ�ѳ������ϡ�

������������ϯҮ��7��16�ղμӲ���Ժ����ίԱ��Ͱ���Ȼ������߱�����֤ʱ��ʾ�������Ϣ�����ƾ��ø�����ͷ����������Ϣ�����ɾ��ù��Ȳ�����ͨ�ͣ�ƽ����Щ������Ҫ������������������Ϣ���̡����⣬Ү�������ҵ�г��;�������������ں�ת���������п��������ǰ��ʼ��Ϣ���������ٴ�����ϵ����ʣ�����ȷ�����������������Ļ����Ѿ���ʵ��

��������������������ֵ(GDP)���������������������������7��30�շ�����������ʾ��������GDP���������㻷������2.3%����ѷ�ھ���ѧ�ҵ�ƽ��Ԥ��2.8%����Ϊ������������Ҫ������������������֧������2.9%��סլ����֧������6.6%����������֧���۸�ָ������2.2%�����������ڱ����н�һ����GDP���ݴ�ԭ���İ��������㻷���½�0.2%����Ϊ����0.6%��

���������г����ڳ���

�����ӿ�̫ƽ���˼��ȶ�Э�鹫�����ϰ����������н���������������ȷ��ӳ����������������̬�ơ��ϰ��꣬������Զ���������ҽ��ڼ�װ�������������7%���ﵽ338.2��FEU���Ӵδ�½���ҽ��ڼ�װ���������4.3%����������ң����ձ����ڻ����½�5%�⣬�й���������Խ�ϵij��ڶ���ʾ�������������Դ��������Ǽ����ǵ�������������¼��£����ڻ��������ﵽ��20%����ʾ�����������������ƽ����������ø��ճ�����������̬�ơ���Щ��ӡ֤�����������Ȳ���õ�̬�ơ�

���������ڰ��ֹ�˾��˵��Ҳӡ֤���������ߵ����ñ��֡���ʿ��(�й�)��������˾�������ܲ÷�ѩ�ձ�ʾ���ϰ��������г��ı���Ҫ����Ԥ�ڡ�����������������ת��ʧҵ���½����ϵ�ˮƽ�����Ѹ�����Ҳ�����ָ��������г����������������г����������Ͽ죬��������ȥ�����˰չ�ʹһЩ�ͻ������������ת�Ƶ���������

����JOCͳ��������ʾ���ϰ��꣬�������ڼ�װ��������µ�̬�ƣ������ڼ�װ�������������̬�ơ������г�������ǰ��λ�ij����˹�����255.60��TEU��ͬ���µ�6.2%�����г�����������601.19��TEU��ͬ���µ�5.0%(����1)�������г����Ժ��ڳ����г�������ǰ��λ�ij����˹�����412.24��TEU��ͬ������8.3%�����г�����������969.56��TEU��ͬ������5.8%(����2)��

�������������ʱ��ֽϸ�ˮƽ

�������꣬�������ó��Ƚ��ָ���ͷ�������������������������̬�ƣ��й��������������������ȶ��������ݵ�³��Ԥ�⣬����̫ƽ���߶�����������ԼΪ1707��TEU��ͬ������4.2%��Alphalinerͳ����ʾ������8�µף�Զ�����������ߵIJ�λ������ά����90%����(��ͼ)��

���������°����������ߵ����ƣ��Ϻ����˽�������ر���ָ��������������ŷ�غ����������������������ЧӦ�⣬�ϰ������������������ع飬�Լ����ְ��ֹ�˾��Ͷ���;������ʿ�˺���������7000��8000TEU�ʹ���Ҳ�����°��걱�������������������ϴ�Ӱ�졣Ԥ������������������ľ��潫���Է�������ת�䣬���ֹ�˾����Ч�����ĵ��佫������ΪӰ���������Ƶ���Ҫ���ء�

����Alphalinerͳ��������ʾ��9�·ݣ����ֹ�˾��Զ������������Ͷ����������ﵽ44.71��TEU��ͬ������6%(����3)�����У�2MͶ��������6.34��TEU��ͬ�ȳ�ƽ��O3Ͷ��������5.92��TEU��ͬ������14%��CKYHEͶ��������15.10��TEU��ͬ������9%��G6Ͷ��������13.36��TEU��ͬ�ȼ���3%��

������������ӭ����չ����

���������������ۿڹ��˰չ����������˺��ؿ����̵�����Ӱ�죬������������������������ת���������ԡ�

����������֪���������߷�Ϊ�������ߺ��������ߡ�����������������ʱ��̣�һֱ���������ߵ��������ߣ������������о�����ʿ�˺��Լ����������˺�������·����Container Trades Statistics��˾ͳ�ƣ�ȥ�꣬�������������ߵ����������У��������������Ļ�������54%��������������������Ļ�����ռ46%��Ȼ���������������ۿڹ��˰չ����������˺��ؿ����̵�����Ӱ�죬����ת���������ߵ��������ԣ�����ʿ�˺���������˺Ӽ����������Ҳ�������������治�١�

���������ۿڰչ��»���������

������ȥ��5�¿�ʼ�������ۿ�����̸�У���֮���Ĺ��˰չ��ȣ�һֱ���Ӳ��������ܽ���3�£��ڸ����Ľ��������Ǵ���˳���Э�飬��ȫ���Э��ǩ��5����Ѯ����ɡ��ڼ䣬̫ƽ����Э���������ͷ�Ͳֿ�˹����̸����������ۿ�����ӵ�£��ӻ���������ܵ�Ӱ��Ĵ�����������������˵�������ۿ���ʷ���������صġ�

���������������ۿڵ�����ӵ�º��ӳ���ɴ�����������������ת���������ۿڡ�Piersͳ��������ʾ��ǰ5�£�������Ҫ�ۿڽ��ڻ����ܼ�Ϊ411.26��TEU����ȥ��ͬ��Ϊ353.47��TEU��ͬ�ȴ������16.35%��������Ҫ�ۿڽ��ڻ����ܼ�Ϊ384.02��TEU����ȥ��ͬ��Ϊ397.76��TEU��ͬ���½�3.46%(����1��2)��ǰ5�£������ۿڵĽ��ڻ����Ѿ����������ۿڣ���ȥ��ͬ�������ۿڵĽ��ڻ������������ۿڡ�

���������ۿڹ��˵İչ������²��ֻ������ı���ԭ�����������ڰ���ģʽ����������+·�ŵ�ģʽ��ȫ��ʱ���Ͽ϶���������+·������һ�ܣ������ڹ��˰չ��������Ժ�ʱ�䳤�����ֻ����Ѹı���ԭ����ʱ����ǰ��������������ۿ��ȶ����������š��Ͼ�ȫ��2/3���˿ڷֲ������������������Ӷ����ۿڽ���Ļ�����Ը��ӽ�����Ⱥ�塣

���������Ǵ��������̡������̡������̣�������·��ҵ���ѿ�ʼ�ﻮ�����г����������֡����꣬ȫ���������ֶ���ƻ�������ȫˮ·�����������20%����������������Dollar Tree��Family Dollarǿǿ�ϲ�����Ϊȫ��������ʮ�Ľ����̣�Ҳ��Ͷ����1����Ԫ���Ͽ��ݵ�Cherokee Country������ռ��150��ƽ��Ӣ�ߵ��������ġ������������ֶ������ڶ������˹�ٸ۸������챱����һ�ҹ�����Ԥ��2018��Ͷ����������ÿ��Լ10��̨�γ����������������������൱���������ڵ������г������⣬���г�������Kent International���Ͽ����½�װ�䳵�䣬Ԥ�����꽫����װ��3����/�����г���2017���4����/�¡���������Ĵ�½�����䳤����CSX���乫˾��NS��˾���ƣ�������UP��·��BNSF��·Ҳ�ڷ����г����ƣ����ȫ�̳ɱ�������ʱ�䡢�����������أ��ص��ע��ŦԼ����������ͷ��֥�Ӹ硢���������ײ����Լ������ɵ���������֥�Ӹ��������ϵ��

�����������˺��ؿ����������

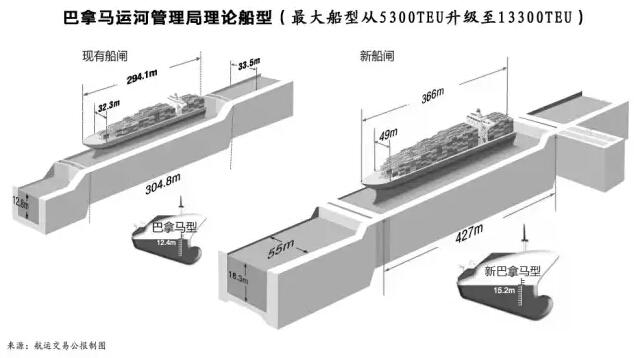

����1914��ͨ���İ������˺ӹ�̫ͨƽ��ʹ���������������Ҫ�ĺ���ͨ�����������˺Ӵ�բ(բ�ҿ�33.5�ס���304.8 �ס���12.8��)����ͨ�������ߴ�ר����Ƶİ������ʹ�(��294.1�ס���32.3�ס���ˮ 12.4��)���ѳ�Ϊ����ҵ�����͡�

��������ȫ���̼��ٺ��й���ӡ�ȡ����������˾�����������������������������������������ʹ�����Ű������İ������˺��������������ġ��������ͻ���չ����Ҳʹ�������˺ӵ�ͨ����������ƿ����

����������������2006�������Ͷ��Ϊ52.2����Ԫ�İ������˺������ƻ�������������2007�꿪����ԭ�ƻ���ȥ��������˺ӽ���100����ʱ����������Ԥ�����⼰���ܳа���GUPC���ŷ�����ִ���ӳ١�Ŀǰ��Ԥ�ƽ����������п�ͨ��Ӫ��

�������ƻ����������˺����������轨����������բ����Ӧ������ʩ��������ͨ��������һ�����˺Ӵ�����һ�ˣ���ͨ����բ���棻��һ�����˺�̫ƽ��һ�ˣ���������˹��բ�����档����բ��427�ס���55�ס���18.3�ף������д�բ�ӳ�40%���ӿ�64%��

�����ڰ������˺ӹ����ֹ������۴���֮ǰ��ҵ�綨����°������ʹ��dz�300�����ڡ���48.2�Ŀ���8800TEU�ʹ�����Ӧ�������ۿ�������������8800TEU�ʹ������ϲ㽨��λ�ò�ͬ��������������8800TEU��9000TEU��9200TEU�ȴ��͡�������ɭ��ʾ��8000��10000TEU�ʹ�������Ϊȡ��Խ��Խ���ʺ��ϱ����ߺ����������������Ͼ�Ӫ�ı��������ʹ����佫��Ϊ���������������͡�

���������հ������˺ӹ����ֶ���İ����������Ϊ����366�ף���49�ף���ˮ15.2�ף�����ζ�ſ���ͨ���˺ӵ����װ�䴬���Դﵽ1.33��TEU(��ͼ)������Ԥ�ƣ��������˺��ؿ���1.4��TEU�ʹ��������������ߣ��ú��߲��п��ܽ�һ�����죬�γɶ�����Ļ����ߡ��������˺��ؿ�ͨ���������������˺���������������ӡ���������ʿ�˺ӡ��������������������ʹ��8000��1.2��TEU��ͬ�ʹ�����ˣ��ڰ������˺������������������п��ܲ��ֺϲ����γ�һ����Ӧ�Ը��õĻ����ȫ���ߣ����ֹ�˾ͨ����;�����������ſɽ����װ�䴬����������Ϳ��䲻ƽ�����⣬��ߴ�����ӪЧ�档�������ձ�����Ϊ��һЩ������ҵ�����ؿ������ߡ���̫ƽ���ߵĴ����ڵִ�������������������ŷ�ޣ����ͨ������ʿ�˺ӷ������ޣ�Ҳ�ɳ������з����ߡ������������»����ߺܿ��������ص�֧�����磬�ڽ������������ڵ�����

����һ�Ұ��ֹ�˾�ڲ���ʿ�����ߣ��������˿ڵ�70%�ֲ��ڶ����������������˺������ܴ������ٻ���ֱ�Ӵ�ˮ·�������ۿڻ��д��۲졣���������������ۿں�ͨ����·���߹�·�˵�������·�ŵijɱ��ܺͣ���ȫˮ·�������ۿ�Ҫ��ʱ���ʡ��������ô˵���������˺ӵ�������ʹ�ð��ֹ�˾�����ø����ʹ����������⽫��Ч�������䵥λ�ɱ�����

�����������ߡ���ս����ʼ

����1.33��1.4��TEU�°������ʹ��Ķ��죬��������������ս�Ե�������Ļ����������صĿ�������ϱ����ߡ�

�������ڶ��������ø������Ƶ�Ԥ�ڣ������Ű������˺��ؿ������Լ�ŦԼBayonne����̧�����̵ļ����깤������֪�Ⱦ����İ��ֹ�˾��Ͷ���ؽ��������ʵ�1.33��1.4��TEU�°������ʹ���������δ�����������߾�������ռ����λ�á�����Ԥ���������°��꿪ʼ�������°������ʹ���½��Ͷ�룬�������ߵľ��ֽ����١���ֲ��������������ߣ�����������صĿ�������ϱ����ߡ�

�������߱��һ����������������Ľ����г�������ֵı仯���Ӱ��ֹ�˾�ĽǶȿ��������������������ߵ����ϣ����п��ܴٳɰ��ֹ�˾�Ľ�һ�����ϡ���ȥ�꿪ʼ�����ֹ�˾��½���������ϣ��������ִ���ղ����ء����������뺺���������й����Ұ��ֹ�˾Ҳ�������ϣ���Щ��Ϊ�г�������ֵı仯�ṩ�˾������ռ䡣

����7��29�գ��к�����ȫ���ӹ�˾�к���װ������(���)����˾(�������)���Ϻ����ϳ����촬�������ι�˾(�Ϻ����ϳ���)���й�������ҵó��˾(�д�ó��)ǩ����ͬ�����Ϻ����ϳ���Ϊ������۽���8��1.35��TEU�ʹ�����ͬ����9.344����Ԫ��8�Ҵ�������ʱ�����2018�ꡣ

����֪����ʿ��ʾ���˴��к����˶����8��1.35��TEU�ʹ���Ϊ�������˺��ؿ��������졣��һ���Ϳ��Խ������������ļ�װ�䵥λ�ɱ���Ҳ���������߾����ijɱ������������������ߵķ�չǰ����������ʿָ�����������������������Ρ��Ļ���������á����µȷ���������᪣�������ó����Զ���ڣ���չ�϶���������

������ǰ��7��8�գ���ʿ���������ִ��ع�����9+8��1.4��TEU�ʹ���9��Ԥ����2017�꽻����������ʿ�������״ζ�������������Ӫ�ļ�װ�䴬���г��ձ���Ϊ��������������п��ܱ�Ͷ�����������˺��ؿ�������������ϡ��Դˣ���ʿ��(�й�)��������˾�������ܲ÷�ѩ�ձ�ʾ����Ŀǰ��������������Ͷ������������1.2��TEU�ʹ�Ϊ����Ӧ��˵���г�������ı仯�����ᳬ�����ǵ�Ԥ�ڣ��ƻ�������ڹ̶���������ʧȥ����ԣ���Ϊ�г���չ�кܶȷ���ԡ�����һ�Ұ��ֹ�˾��˵���ƻ���Ҫ���ģ���Ҫ����һ������ԡ�����ѩ�ս�һ��ָ����Ŀǰ2M������������Ҫ������ʿ�˺ӣ�8�·�������ʿ�˺ӿ�ͨ����Ӫ�������ٶȶ��õ�����������������֮����������ʿ�˺ӻ��ǰ������˺ӣ��Ҿ�����Ҫ�����������dzɱ��Ϳͻ�����

����ʵ���ϣ�����ʿ�����ˡ��к������⣬�г����������ֹ�˾Ҳ��1.4��TEU�ʹ����������������������ձ��������ֶ���10��1.4��TEU�ʹ������ٺ��˺���Զ����ȥ��ֱ���5��1.4��TEU�ʹ���

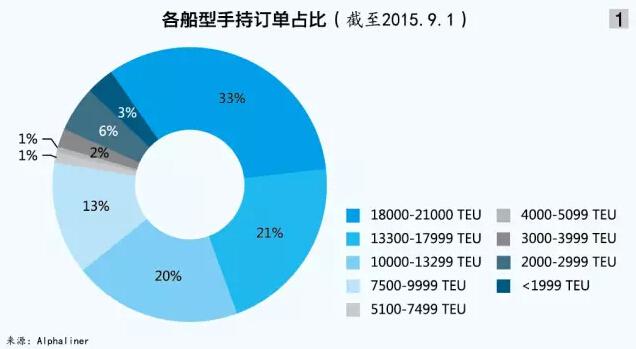

��������9��1�գ�����Alphaliner��ͳ�ƣ����ֳֶ������棬7500��9999TEU�ʹ�ռ13%��10000��13299TEU�ʹ�ռ20%���������ʣ������ബ������Ϊδ���������ߵ���������(��ͼ1)��

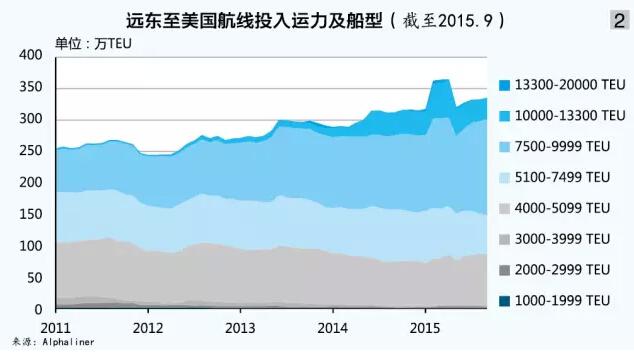

����ʵ���ϣ��Ӱ��ֹ�˾������������������Ͷ����������Կ���������������ڼӿ졣2011��2015�꣬7500TEU�����ʹ���Ͷ���������࣬�ر���1��1.33��TEU�ʹ���Ͷ��(��ͼ2)��

����������������

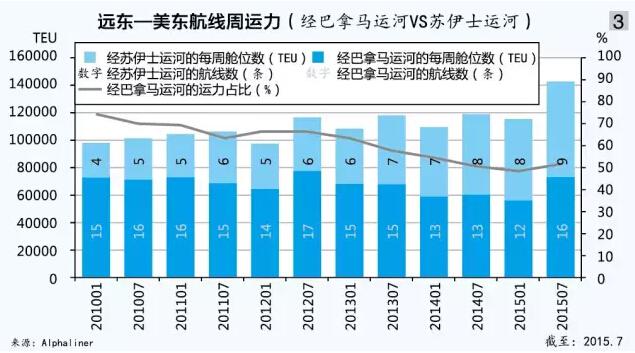

������ͳ�ƣ�7�³�Զ�����������ߵ�ÿ�ܲ�λͬ������Լ20%���Ƽ�¼�شﵽ14.3��TEU��Ŀǰ���ú����ܼ���25�����ߣ���4�·ݺ�5�·��ڿ�̫ƽ�����������Ͼ��¿�5��(4�顡���������˺ӣ�1�龭����ʿ�˺�)���ߡ�Ŀǰ��Զ�����������߾��������˺ӵ�����ռ��Ϊ51%�����¶�ر�����ʿ�˺Ӷ�ȥ�����ơ����������˺ӵ�����ռ����2010��������ﵽ��ߵ�74%��������������2�µ���͵�44%��3�·��º��߿��ٺ�ʼ������Ŀǰ��ˮƽ��

����5���¿��ٵ����������У����������˺ӵĺ��߰�����ʿ�����˵������ٵ�TP10���ߣ�O3�뺺���������ٵ����麽�ߣ�CKYHE�¿���һ�麽�ߣ�Ψ�����Ǻ��˵����ǿ캽Ͷ��5600��1��TEU�ʹ���������ʿ�˺�(��ͼ3)�����Ұ��ֹ�˾�����������ûָ���Ѹ����ռ�г��ݶ����ͼ���ԡ����Ŵ�����ŷ�����滻�µ�������ҪѰ���г��ռ䣬���ֲ����������ߵ���ΪҲ����һ����ǰհ�ԡ�������������Ͷ�ŵĿ��ٷŴ����������˼�ҲѸ�ٻ��䣬֤�����ʱ���������������Ŀ������Ӷ��г�Ӱ���

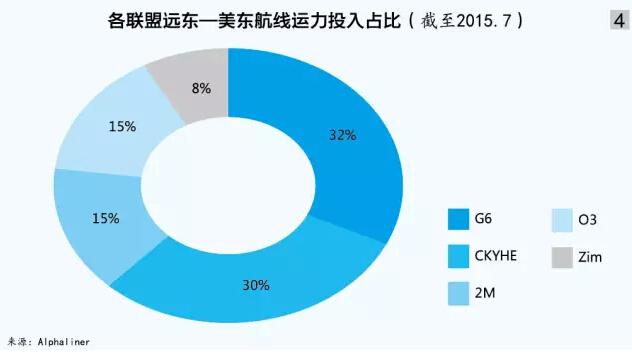

��������7�µף�G6��Զ�������������ϵ��г��ݶ�ռ��Ϊ32%���ε�ͷ�CKYHEλ�ӵڶ���ռ30%��2M��O3����൱����ռ15%�����Ǻ���ռ8%���г��ݶ�(��ͼ4)��

����������������

��������������߿ɴ�����Ͷ�봬�͵���ʵ���������֪�Ⱦ����İ��ֹ�˾�������촬��Ŀ��Ͷ�롰�����������Դﵽ�ڸú���ʵ��Ͷ�����Ŀ�ģ���Ѹ�ٲ���ӭ���г���������ľ��������˺Ӻ��ߡ��˾ٳ���ץס�г��Ķ���Ч�濼���⣬������Ϊһ����µ��г����������ǰ���õij����뷨��Ŀǰ����Ӫ��̫ƽ���ߵİ��ֹ�˾�����������������ϣ���û��̫�����������ļƻ���

����1.33��1.4��TEU�°������ʹ��Ķ��죬��������������ս�Ե�������Ļ���������°��꿪ʼ��2018�꣬��������������Ͷ���ڣ���ʱ��һ�����ʹ��������к��ߴ�������������������������г���������IJ��ֵ�������������صĿ�������ϱ����ߡ�

���������°������ʹ���Ͷ�룬�������ߵ�δ�����������������ȣ���������ߵ�����Ѹ������25%�����а�������ִ��뺺�����������������˺Ͽ��ľ��������˺ӵ�Vespucci�Ӱں��ߡ���������Ͷ�ŵĿ��������ȷ�ӳ�������г������������Ҳ���˰��ֹ�˾���г��ռ�Ŀ����ͽ��ǡ��������˺ӵ��ؿ��Ѿ���ͨ��Ͷ�ŵ�ƿ����Ѫ�ܣ�Ϊ�����������졢Ϊ�Ӱں��ߴ����˻�������������Ҫ���ǵ��ǣ�����г��Ƿ����㹻�����������ԭ����4000��6000TEU�ʹ�����Ӫ�����������������˵ĽṹҲΪ���������ṩ��������ÿ�Ұ��ֹ�˾�������¿��������������ijɱ�����͡�ֻҪ�������������߿��Ա����ϣ�����ȫ�������°������ʹ�Ͷ������Ӱں��ߵĿ��ܡ���Ϊ�Ӱں����ڹҸ۴����ϵļ��٣�ʹͶ����Ӫ�˳ɱ������������ơ�

�����Ӱ��ֹ�˾�ĽǶ������������������������ߵ����ϣ����п����������ֹ�˾��һ�������ϡ��������˺ӵ��ؿ�����һ��Ĩƽ�˺���֮��IJ�𣬽�ԭ�ȸ��ѵ��г���¶�ڴ������ͻ����˳��С���Ӧ��Ҳ��ȥ�꿪ʼ�������ִ���ղ����ء����������뺺�����������ϲ�������ͬʱ���������˺��ؿ������ĺ��߱仯��Ҳ����ʹ���ֹ�˾��ҵ���ϵĽ�һ��������ϣ��������й����Ұ��ֹ�˾֮������ϡ�