������ΰ

���������PSAΪ�ľ����������ͱ��˵��г��ݶ�֮����HPH���ʽ���ҵ����֮λ�������ã���ȡ�����������ʲ���������ȴ�ʩ��������´���ۿ���Ӫ����λ��ս��

�����ͼǻ��Ҹۿڿعɼ��ţ�HPH���ۿ�����鼰���ޡ��ж������ޡ�ŷ�ޡ����Ͱ���ȫ��6������26�����ң�ӵ��52���ۿ�282����λ��������10��æ�ۿ��У�HPH��������5���ۿڵ��ش�Ȩ�棬������Ͷ�ʡ���չ��Ӫ�ˣ����콢��ҵ������۹��ʻ�����ͷ����˾��ȫ������ģ��˽Ӫ��װ����ͷ��Ӫ�̡�

������ͷҵ����������

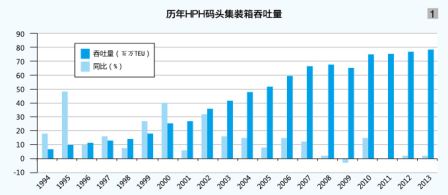

����Ŀǰ��HPH��ͷ��������������ά�������һ���������Ż�����ͳ�ƣ�ȥ�꣬HPH��ͷ��װ����������¼��7830��TEU��λ��ȫ����ͷ��Ӫ��֮�ף���ͬ�Ƚ���2%���Ƿ����2000��2006��2010���40%��15%��15%��ȥ��Զ������ϸ��ʷ���ݿ���1994�������20��䣬HPH��ͷ��װ���������������Ѵ������48%���ҵ�������2%���£��ҽ������������������ڵϰݻ�������ţ�DP World�����¼��¹��ʸ����ţ�PSA������ͼ1����

����HPH��ͷ��װ�����������ٷŻ������ۿ�����������Ϊ��ˮ���ۿ�ҵ��ռ�������»�����ȥ�깫���IJ���״��������2005��2011��䣬��2008��2009�꣬�ܹ��ʽ���Σ��Ӱ�죬��װ�������������»����ۿڼ����ҵ��������֮�»��������������⣬��ۿ�����ͬ������һֱά����10%~15%��Ȼ��������ͬ�������ٴμ�תֱ�£���2011���12%������2012���3%��2013���4%����HPH����ۿڼ����ҵ������ռ������ı�����������һ����Ҳ�����»���

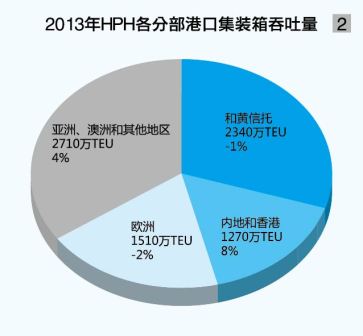

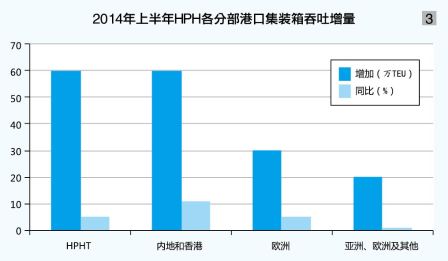

��������HPH��ͷ�����������ٷŻ����������ڵغ���۵ĸۿ�������������Ϊ���ֲ�֮�ס�ȥ��ͽ����ϰ��꣬����������ͷ����ͬ���Ƿ��ֱ�ﵽ8%����94��TEU����11%����60��TEU������ͼ2��ͼ3����

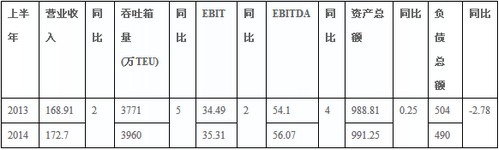

�����ϰ���HPH��ͷ����������������������Ӫ�ռ��ǡ��ϰ��꣬HPH�ۿڼ���ط����ŵļ�װ��������¼��3960��TEU��ͬ������5%��Ӫҵ����ﵽ172.7�ڸ�Ԫ��ͬ������2%��δ����Ϣ��˰��۾ɼ�̯��ǰ������EBITDA����Ϣ˰ǰ����EBIT���ֱ�¼��56.07�ڸ�Ԫ��35.31�ڸ�Ԫ��ͬ�ȷֱ�����4%��2%��

�����°��꣬HPH������2����λ��ȫ����6����λ�ľ����������������284��Ӫ�˲�λ�������²�λ�ۿ���Ͷ����ҵ������Լ������ﵽȫ�������Σ�Ԥ��δ��������������Ӫ�ն����Ȳ����

�����ֲ�����δ��Ԥ��

����Ϊ����ҵ���»������ƣ������Ƹۿ�ҵ��ӯ��������2011��3�£�HPH������ۼ��������ˮ��ҵ��ֲ�ɺͼǸۿڿع����У�HPHT������Ϊȫ����������ļ�װ����ͷ���У����ɹ����¼��½������������С���Ϊ�³����Ĺ�������ʵ�壬HPHT���С�Ӫ���뷢չHPH�ڹ㶫����ۺͰ���������δ����������ˮ��װ���ҵ��

����HPH�Ƴ����Ľ��ڹ��ߡ���HPHT��Ŀ�������״ι���ļ����ͨ����Ʊ��������60����Ԫ����ʱ���й�˵�����ʾ������ۻ��кܴ����չ�ռ䣬����3���²�λ����2015�꿪�š��������ϴ��������Ϊ�����ۡ�����Ŀ���б��õĶ��ڣ�����Χ����ص�������9����λ����Ϥ���ù����൱�ڹ���4~5���ۿڣ�������Ҫ�������л���

��������������ս�Ի�����ѯ��˾�����ۿ���ѯ�ӹ�˾GHK�ܾ���Beard��ʾ�������Ǽ�װ����ͷ��100��~150��TEU����������ʣ��HPHT�����ʲ��У�������2��������ˮ��ͷ����ɳ�ۡ�����ۣ�Ҳ����HPH��δ����HPHT�������̾����µ������ͷ��ȣ������ʽϵ͡�������Ӹۿںͺ��˵ĽǶ���������ļ�������Ų�̫�ֹ۵����ơ�

����HPHT���¼��µ����е���HPH������ȸۿڵ�ʵ��Ȩ�汻ϡ�ͣ�Ȩ������������������PSA֮��ӯ�������˾ӵ������ݵ�³��ͳ�ƣ�2011��HPH��EBITDA��Ϊ12.71����Ԫ��ͬ���½�36.5%���˾�DP World��PSA֮�������HPHT��Ӫ�ĸۿڻ���������ͬ���½�1%������ͬ��������Ϊ1%�������г�Ԥ�ڵ�3%������۹��ʼ�װ����ͷ����Զ-���ʼ�װ����ͷ����������Ӫ�ɱ��������ۣ�HPHT��EBITDA��EBIT�Էֱ����4%��10%��ͬ���»���HPHT���¼��¹�Ʊ�����г��������б�ʾ��������ת��������ϸߣ�������۸ۿ�ÿTEU���������ƽ��ˮƽ��HPHTӯ���������»�������ҵ����ڡ������Ƿ��Ǻͼǻ���ʹ���ʲ���ֵ������;�����Ĵ����ۡ�

�����ۿڲ����н�����

����2008��������Ȼó������������ԣ�������ͷ��Ӫ��ȴ�ձ鱣�ֽϸ�������ͷ��Ӫ�ĸ������ʹ�Ȼ���ɺ��ӣ���HPH����ͷ�ʲ�Ͷ�ʵ��ϸ���ƺ���ʱ���۵ġ�����Ϊ������Ϊ������Ϊ���������ҵ�����Ȼ�������Ҫ���á�

������ͳ�ƣ�2011��2013�꣬HPH��ӵ�еĸۿ��ʲ����������Ȳ��������ţ���������ƽ����Ϊ1.3%���ݵ�³��Ԥ�⣬2012��2017�꣬HPH��������1140��TEU���������������������Ϊ2%���ҡ��ɴ˿ɼ������������ڼ䣬HPH�ϴ��ģ������������Ŀ���Ӷ������ʽ��Ա��ھ��ø����ڼ��Ȳ����š�

��������HPH��˵�����չ�������ʲ�����Զֻ����ۿ�ս�Բ��ֵ�����һ���֣������������Ϊ����Ϊ�䱣��������������ȥ��3�£�HPHT��39�ڸ�Ԫ��DP World�����չ���������ͷ��ACT��ȫ���ɷݣ���������������������������Լ�Ч�ʣ���ǿ�������תҵ��Ħ����ͨ����ʦKaren Li�ƣ��˴ν�������������������HPH����۴���������������⡣ACT���������������Լ����2047��6�µ��ڣ���2012���2013�꼯װ�����������ֱ�Ϊ100���110��TEU��¼��˰������Ϊ1.13��Ԫ��5565��Ԫ������ͬ�ȼ���51%��Ȼ��������һ���HPHT�ͽ���ACT��60%��Ȩ���۸���Զ̫ƽ������˾��40%�����к���ͷ��չ����ۣ�����˾��20%����������ɺ�HPHT��ACT�ijֹɽ���40%�����Կ��������24.72��Ԫ��HPH�����ܲ����ڻ�ָ�������ý�����˫Ӯ��HPH����Զ̫ƽ���к����˺���������ҵ��������̱�������������������ͷ��Ӫ��Ч�ʡ���

���������꣬HPHͶ�ʵĵ������ز�����չ���������������˶��߸ۿ��ϡ�HPH���ţ����߸ۿھ���ǿ�����������������δ�������ڿ������������������Դ��ʣ�ͼ۸�ս�����⡣������ˣ�HPH�ķ�չ�ƻ�Ҳ�������谭�����״ν��������ۿ��г��ļƻ���δ����Ը��Ȼ���������߲�������������2012����ף�HPH��Ϥ�����˾ǩԼ����չ����Ӫ������۵�3����ͷ��Ӫ������30�꣬��ΪHPH��ȫ��Ӫ�ĵ�50����ͷ��HPH���ڳ�Ϊȫ���һ�����������������ͷ��Ŀ��˽�˲��š�

������³��ۿ���ͷ������ʦNeil Davidson��ʾ����װ����ͷ��Ӫ���г����ָ߶Ȼ�Ծ��ҵ����Ȧ�ɵ㣬�������Դ�������������ȣ��ֽ�����ȱ�İ��ֹ�˾���γ��۸�����ͷ��Ȩ�����ۿ�����Ȩ��֣���Σ���װ�䴬�����ͻ�����ͷ��ҵ��ʽ�Ľ��ͻ�����ʩ������������ʶ������Խ�������װ����������������������ͷ�������������µĿ��顣