�������Ӽ�

����2010����������

��������

���������º��գ�ó��Ѹ�ٻ�����2010�꣬ȫ���º��ա����ݹ��ʻ��һ�����֯��IMF��10�·ݵġ����羭��չ��������Ԥ�⣬����Ҫ�Ƚ������徭�ø��������˾����������������Ӱ�죬2010��ȫ�����帴�գ�������Ϊ4.8%����������Ʒ�г��������Է���������ȫ��ó���ٻ�������IMFԤ�⣬2010������ó���������11.4%����2009��11.0%�Ľ����γ������Աȡ��ܴ˹��裬ȫ����װ����������Ҳ��������³��Ԥ��ȫ�꼯װ������������10.4%��������ɭ��Ԥ���Ϊ�ֹۣ�Ϊ11.5%������1����

������1 ȫ�á�����ó�����뼯װ�亣����������

|

��� |

GDP�����ʣ����� |

����ó���������ʣ����� |

��װ�亣���������ʣ����� |

|

|

2003 |

4.0 |

6.4 |

10.5 |

|

|

2004 |

5.3 |

10.9 |

13.4 |

|

|

2005 |

4.8 |

7.4 |

10.5 |

|

|

2006 |

5.4 |

9.3 |

10.7 |

|

|

2007 |

4.9 |

6.3 |

10.9 |

|

|

2008 |

3.0 |

3.0 |

4.3 |

|

|

2009 |

-0.6 |

-11.0 |

-9.0 |

|

|

2010* |

4.8 |

11.4 |

11.5 |

����������Դ��IMF��������ɭ��* ΪԤ��ֵ��

����������ģ�������ţ����ٶ������Ż����ݿ�����ɭͳ�ƣ�����12��1�գ�ȫ��װ�䴬��������4963�ҡ�1406.23��TEU��ͬ������9.6%����������2.9���ٷֵ㣬���������8.9%���ִ���������8000TEU�����ϵij��������ͼ�װ�䴬�����������ٶȼ�����ռ��ͷ���ܼƴﵽ273.85��TEU��ͬ������30.0%������Ϊ������֮�ռ�������ı�����ȥ���16.2%������19.5%���������ֽ�Ϊ���Ե��������ơ�

���������棬����11��1�գ�ȫ��װ�䴬�������Ϊ72�ҡ�11.76��TEU��ֵ�ù�ע���ǣ�����80%�Ĵ�����������ڽ���ǰ6��������ɣ������������羭�õĸ��������ó�����Ƶĺ�ת���°�������������Ӫ�˿�ʼ�Ż�����������ģ��������

�����˼۳���䣬���ˮƽ�ײ����������羭�õĸ����������Ʒ����ļ�������2010����������г������������ϰ�����������������Ϊ�������䷱���ṩ�����õ��г�������һ���ȴ���˾��������Ͷ�����Խ������൱�����ļ�װ�䴬���Դ�������״̬����Lloyd��s Miuͳ�ƣ�����3��7�գ�ȫ��װ�䴬��������Ϊ118.7��TEU��������½�3%���ң���5000TEU�����ϵĶ��������ɺ����ʺ�������������������6.2%����Ч�����������ŵ����ƴ�2009���°�������������һ���ȵĴ�ͳ�������ƶ��˼�ˮƽ���ٻ�����Զ����ŷ�ޡ����к��������г��˼������ƽ���ʷ���ˮƽ�������������Ż����������ȹ̣�����˾��ʼ����������Ͷ�룬Lloyd��s Miuͳ�ƽ���6��7��ȫ����������Ϊ248�ҡ�40.7��TEU��������½�41.6%�������������Ч������������ľ��棬�г��˼������ȶ��������ȣ����������ɺ��ߴ�ͳ�������ڶ�����ȫ��Χ�ڵļ�װ���ȱ���´���˾��װ����˳ɱ��Ӿ磬�������߿�ʼ���ռ�װ�䲻ƽ��ѣ�CIC�����ܴ�Ӱ�죬�г��˼ۼ�����ߡ��ļ��ȣ�������������ʼ�½���������������δ�������������г��˼����䡣������ԣ���װ�������г����������������������˼۴����¸ߣ�ȫ��ƽ���˼�ˮƽ��ȥ����������

�������������г������ϵ�ĸ���ֱ���Ƹ��˼�װ�䴬�������г����飬ǰ���������ˮƽһ·��� ֱ��10�·ݲ����л��䡣�ݿ�����ɭͳ�ƣ�����11�µף������ͼ�װ�䴬�����ƽ��ˮƽ������������108.1%������3500TEU�����ϴ��Ƿ��ﵽ140%���ѻ����ָ���2008�����Σ������ˮƽ�����ޱ�ѷ��װ�䴬���۸�ָ��12��15�ձ�668�㣬���������99����

�����й�

����������ó�ס��ۿڼ�װ�����������������2010���й�����ó�׳�����ʢ��������ͷ����ͳ�ƣ�1��11�£���������ֵ26772.8����Ԫ��ͬ�ȴ������36.3%�����У����ںͽ��ڹ�ģ������ȥ��ȫ��ˮƽ������14238.5����Ԫ������33.0%������12534.3����Ԫ������40.3%���ڴ�ͳ������У���Ҫ�Ͷ��ܼ��Ͳ�Ʒ�ͻ������Ʒ���ھ����ֲ�ͬ�̶ȵ�����������ó�ķ����ƶ��ۿڼ�װ��������ƽ�ȿ��������� 1��11�£�ȫ����Ҫ�ۿ���ɼ�װ��������13297.93��TEU��ͬ������20%�������ϰ�������24.4%��7��11���������зŻ���Ϊ18.7%�����·�������������������8�·ݴﵽȫ����߷壬Ϊ1312.95��TEU��9��10�·ݻ��������½��������ֱ�Ϊ3.0%��4.0%���������꼯װ�������г����������̷������ص㡣

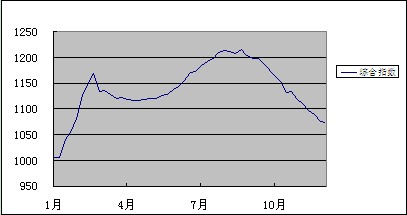

������ó�����г������������ǡ�2010�꣬���Ŷ���ó�����Ƶĺ�ת����ʺ��������������������ó��װ�������г����ֳ����õĻ�����ͷ�����������������ձ��������ر�����ȥ��ŷ���ȷ��ᆳ������ҵ�����ȥ��滯��Ӱ���£��ϰ����ջ��ز������������ƶ����ڻ�����������г��˼�ͬ��������ͬʱ����ȫ��װ���ȱ����ת�ɱ������������£�����˾��ʼ�ڶ�������������CIC����ʹ��ۡ������ǡ��ձ��Ⱥ����˼����ǡ��°�����˾��������λ�������������ļ���ŷ�����ɺ��ߴ�ͳ��������λ�������������������г�����������ת�䡣�˼���8�·ݴﵽ��������䣬���ֵ������ϰ�����Ǽ۳ɹ���12��10�գ��Ϻ����˽������������й����ڼ�װ���ۺ��˼�ָ��Ϊ1073.38�㣬���������6.8%����������ߵ��µ�13.1%��ȫ��ƽ��ָ��Ϊ1132.92�㣬������ȫ������28.7%����ͼ1����

����ͼ1 2010��1����12��10���й����ڼ�װ���ۺ��˼�ָ��ͼ

����ŷ���ߣ�2010����ŷó�״��������ŷ�ޡ����к��������������������С�һ���ȴ���˾��ȡ���ϸ���������ƴ�ʩ���������ձ鱬�գ��˼�ˮƽ��ȥ�����ʸߵĻ������ٶȼ������3��19�գ��Ϻ����˽������������й�������ŷ�����˼�ָ��Ϊ1917.73�㣬�����ʱ�������30%�����½���Σ����������ʷ��ߵ㡣�������ȴ�ͳ�������ڶ����������������������������Ŵ���˾������Ͷ����ſ����������������ڽ����ͷš�һЩ�½�������Ҳ½����ˮ����ͳ�ƣ�8�·��Ϻ�������ŷ�����к����ߺ������ֱ�Ϊ102�ࡢ87�࣬�ֱ��2�·�����32�ࡢ37�ࡣ�г���λ�������Կ�ԣ���˼�ˮƽ���¡��ļ�������������ʼ������ʥ�������˸߷������������½�����һ���棬����������������������ͷ���˼�ˮƽ��λ�»���Ѹ����ʴ���ʱ���Ǽ۳ɹ�������ĩŷ�����Ƿ�����ʣ�������к������Ǽ۳ɹ�����ʴ������12��10�գ��й�������ŷ�����˼�ָ��Ϊ1499.48�㣬���������1.6%�����к������˼�ָ��Ϊ1540.97�㣬������µ�4.0%�������г����˼۽�����Ϊ���ԣ�ŷ�ޡ����к������г��˼�˫˫�������ˮƽ��12��10�գ��Ϻ����˽������������Ϻ�������ŷ�ޡ����к��������г��˼ۣ����˼����˸��ӷѣ��ֱ�Ϊ1337��Ԫ/TEU��1248��Ԫ/TEU���ֱ������µ�17.8%��20.0%��