���������ϵ���ƴ����ĺ��˻�ů����Ʒ���˶�������ͷ�����˹�˾���ڿ�������⡣

������ҹ����⺽�˾�ͷ����½��������һ����ҵ��������ʾ����2016�꺽��ҵ���������ɳ��ֵ�С����2017��һ���ȵ�ҵ�����ڴ�����ơ�

����������Զ���ؾͳ��ִ��Ť��������ȫ�������г��������½����������ֹ�˾�����ִ�����Զ����Ҳ���ܱ���ӯ����

�����������ת�˼ۻ���

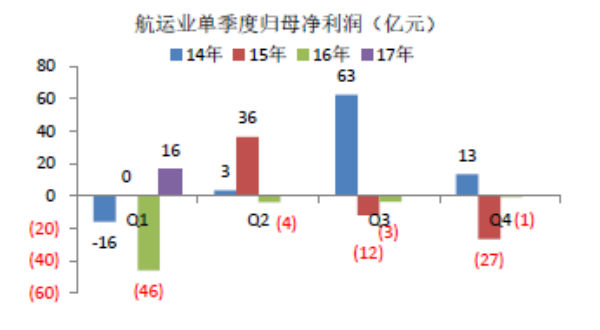

����������ҵ֤ȯ��ͳ�ƣ����ں������й�˾��2016������徻�������54��Ԫ����2017��һ������ӯ��16��Ԫ�����ں��˹�˾�Ǿ���������϶࣬�۷�ҵ�����ܷ�Ӧʵ�ʾ�Ӫ�����16������ҵ�۷ǿ���72��Ԫ��17��һ���ȿ۷���ӯ��15��Ԫ��

�����������г��Ļ������ڵ�һ����������ת����������ֻ��0.8%������װ���ó����������ﵽ5%������ʿ�����л����ܲ÷�ѩ�նԵ�һ�ƾ����߷�������Ҳʹ��һ�����˼�������4.4.%��

������λ��ҵҵ����ʿҲ�Ե�һ�ƾ�����ָ��������������������ٶ����Խ��ͣ����˴������ʲ���50%��ɢ���������ٲ���2%��ͬʱȫ��ó���գ����������һֱ�ڻ�ů��ȫ��װ�亣����������Ԥ�ƽ���2%��4%��������

����������ɢ�����˾����ȵ�BDIָ�����ƾ���ʾ��2016��ͬ���½�5.6%�� 2017���һ������ͬ������164.0%;����ŷ���˼�2016��ͬ������8.5%��2017���һ������ͬ�ȴ���124.7%(��Ԫ/TEU)��

������Ԥ������2017����˷Ѷ���������ǣ�����ѩ�ո����ߣ��ڽ���һ���ȣ��˼۵�������Ҫ�����ڶ��������ϣ�������������ŷ���ߣ����ϱ����ߵ��˼������ȥ�꣬���������ϱ��������˼�Ҳ���������������ʿ��ά��2017��ʵ��������2016��(7.11����Ԫ)��Ԥ�ڣ���ʿ������Ԥ��ʵ��������2016�����Ҳ��ʵ�ֳ���10����Ԫ������(2016�����3.84����Ԫ)��

������ѩ�ս�һ��ָ����һ���Ȼ���һ�����Եı仯�ǣ��������ǰ����������������һ���ȵĽ������������ӣ������������ĽṹҲ�ڷ����仯������ǰ��ֽ�ȱȽ϶࣬��������ƷʳƷ���Ͼ�ˮ�ȸ߸���ֵ�����������ӣ���ŷ���й����˷������ȴ��й�����ŷ�Ļ�Ҫ�ߡ���

������ѩ����Ϊ�������ı仯����ֵ�ú�����ҵ��ע�������ǹ�ȥ�ĺ�������Գ���Ϊ�������Ž������ӣ������Ǹ߸���ֵ��Ʒ�����ӣ���ƺ��߾���Ҫ��ƽ�⡣��

�����ͼ۴����ƶ����ż���

��������һ�����˼���������ͬ��ȼ�ͼ۸�����ǣ�������ʿ������ӯ������1.12����Ԫ������ȼ��֧����������3.81����Ԫ����Ҳ�Ǻ�����ҵ��ͬ���ٵ�����ս��

��������г�������ʾ���¼���380cstȼ�ͼ۸���2016��ͬ���½�19.6%��2017���һ������ͬ������92.3%��

������һ���ȹ�˾�˼�����4.4%����������ȼ�ͼ۸�����80%�������ijɱ�֧������ ��ѩ��̹�£���������£�Ԥ����ҵ���жȻ����һ����ǿ��

����ֵ��ע����ǣ���2016�꣬���沢���顱�ͳ�Ϊ����ҵ���Ĺؼ��ʡ���ȥ��1�·ݿ�ʼ����Զ���к�������ں��˼������飬�����˳����������岢�����ּ̾��ţ���������չ��������ʣ��ղ������չ������������ִ���һϵ�м沢����ͽ��������

�������ݼ����˽����Ϣ��Ŀǰ��Զ���к����ŵļ�װ�亽���ʲ���������������ѻ�����ɣ��Ӷ������ڽ�һ�����ͳɱ������纽��������飬�ͽ���ʡ2����Ԫ���ҵijɱ���

������Զ������һ������Ҳָ�������г�������úĸ������Ч��˫�����������£���˾һ����ʵ�ֹ��������й�˾�ɶ��ľ�����ԼΪ2.7��Ԫ����ң�Ԥ���������һ��������ĩ���ۼƾ������ȥ��ͬ�ڽ��нϴ���ȸ��ơ�

�������ͬʱ��ȫ��������Ҳ�ڽ����ŷֻ������顣ȥ����Զ�������ִ���ִ������ٺ��˺Ͷ�������������������ˡ�������ʿ����������к������齨��2M�����ȹ�֮�⣬�������ˡ��ղ����ء������������̴��������ձ��ʴ����������˵�6�Ҽ�װ�亽����ҵ����������������THEAlliance��ʹ��ȫ�����г����Ĵ�����ת��ɡ��������塱��

��������5 �·ݣ���װ�亽�����˾ͼ��忪ʼ�Ǽۣ����ߴӶ�Һ�����ҵ�˽������ǣ�Ŀǰ�ļ��������ʵЧ����������

���������ż��˼��жȵĴ���������Լ���ɢ�����������ʵķ�ת��2017��ļ�װ�亽��ҵ�����ϵ����2011���Ժ��һ�δﵽ��ƽ�⣬���ټ�������ɢ��������ҵ����ӭ�����ա��� ��ҵ֤ȯ�ķ���ʦ������Ϊ��һ������Ϊ�������أ�����ҵ�������������Ѿ����������������г�����ת������ҵ���пռ�ϴ�

��������