����ȥ����װ������ҵ������һ���µļ�¼��������������Ϊ��ʷ�ڶ��͵ı����£���һ�¼�¼�Ը����˹�˾������ȴ�����Դ���ɬ�ġ�

�����ݵ�³������ͳ�ƣ�2015�꣬ȫ����209�Ҵ�����ˮ��Ϊȫ��������170��TEU��������ƽ��ÿ��8400TEU.���У���������MSC OSCAR ��ô�ϵ�дﵽ��19200TEU��

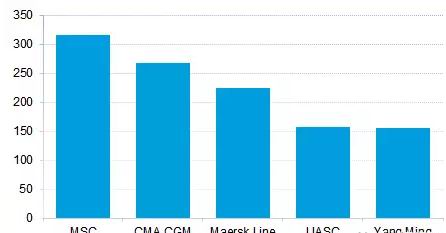

�������У�����������ǰ���ĺ��˹�˾������ʿ�����ˣ�MSC��CMA CGM�����ʲ��õĽ�������������(����TEU����)����һ�����������ǵ����������ͳ�ε�λ������������������ǰ5���˹�˾����ռ������������������2/3.����ͼ��

����ͼ 1

������������ǰ5���˹�˾(��λ1000TEU)����״ͼ������

����Source��Drewry Maritime Research

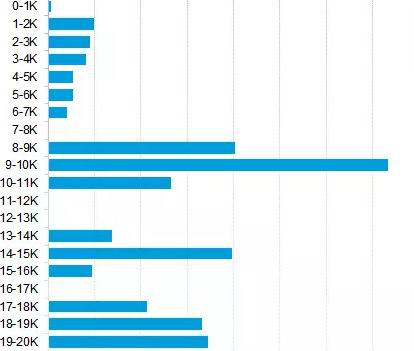

����ֵ��ǿ�����ǣ�������������ÿ��ƽ�����������Կ�����2015����ˮ����Щ��װ�䴬������ʲôС�һ��������ͼ��ȥ�������½�������װ������10000���ϵĴ�����������������55%������ֵ��ע����Ǹպ�������ż�֮�µ�9000-10000TEU����Ĵ�������Ϊ���-39�ң����������ﵽ��367000TEU�����ڵڶ�λ����8000-9000TEU�����佻������Ϊ23�ң����������ﵽ201000TEU;��������14000-15000TEU��λ��14�Ҵ����ܼ������ﵽ199000TEU;17000TEU���ϵĴ���Ϊ24�ң���������Ĺ���Ȼ�ﵽ�˾��˵�446000TEU!

����ͼ 2

����2015����ˮ�ļ�װ�䴬������װ�����ķֲ� (1000 TEU)

����Source�� Drewry Maritime Research

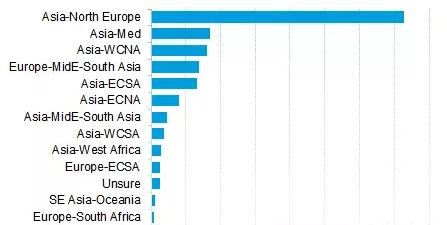

����ͼ������ʾ����Щ�´�(����4000TEU���ϵĴ���)������������ĺ��߷ֲ������У�����-��ŷ���ߣ���������18000TEU���ϳ����ͼ�װ�䴬������������ߣ�ңң���ȡ��������ֵ��һ����ǣ�����-���������������е����ͻ�����˼��

����ͼ 3

����2015����ˮ�Ĵ���4000TEU�ļ�װ�䴬�����������������

����Source�� Drewry Maritime Research

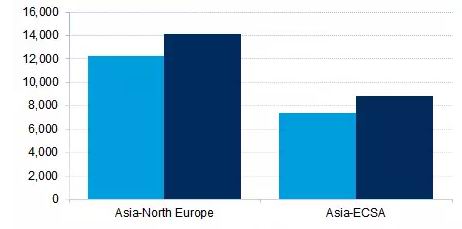

����ͼ 4

����������Asia-North Europe�� Asia-ECSA���ߵļ�װ�䴬��ƽ����С��

����Source�� Drewry Maritime Research

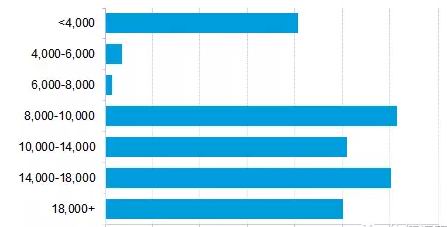

�������ͼ5��2016���½��ܴ��������϶���С��2015�꣬��������Լ130��TEU���������룬�Ҷ����зֲ�Ϊ�ϴ��ͣ������䴬��ƽ�������ϴ�

����ͼ 5

����Ԥ�ƽ���2016����ˮ������С�ֲ� (1000 teu)

����Source�� Drewry Maritime Research

��������ͼ��10000TEU���ϴ�������������ռ�ݴ�ͷ��2015���²����Ķ�����������ǰ9���£�����ȥ�����һ�����ȵĶ������Ƶĵ��������¶�������ͷ�������⡣��ȻĿǰ�´������ļ۸���Ȼ�dz������ˣ�����Ҳ��ƴ����ϣ���õ�����Ķ��������Ǽ���Ŀǰ����ĵij������ԣ������������Ų�ͬ�̶ȵIJ���ѹ�������˹�˾�����������������Ի���

�������ݵ�³���о�����������ȼ�ͼ۸Ըۿ���ʩ��Ҫ��ȵ�ԭ��Ŀǰ�ĵ���ɱ������Ѿ������ԡ����ǶԴij����ȶ�Ҳ����˥�ˡ�

�����ӵ�����˾�������Դ����ǺϺ����ġ����Ƕ���ҵ�Ĵ�������˷ѵ�Ӱ��ȷʵ�������Եġ��ӽ���ʱ���Ѿ��͵ò����ٵ͵��˷�����Ҳ�ɼ�Щ�����ߡ�