�������ߣ�����

����������ʿ�����˴��л����ܲõĶ������ܼ���ר�ã���̸��ʿ�����˵���״��δ���������г���Σ�����

����2��19�գ�������ʿ���������л����ܲõĶ�������Ϻ�����߱�ʾ��ȥ���ļ��ȶ���ʿ�����ź���ʿ�����˶��ԣ���һ���������籩�����˻�������ȥ���ļ��ȣ���ʿ���������˼ۡ��ͼ۱���������Ӱ�죬���澻����25����Ԫ���۳�������ʿ��ʯ���ʲ������ʵ�ʿ���900����Ԫ��Ͷ�ʻر���Ϊ-20.8%���ֽ�������41%��������ҵ���ܵ�����Ӱ����ٶȺ���ȳ���Ԥ�ڣ���ʿ������2015���ʵ��ӯ�����ΪԤ�ڵ����ֵ����

������Ȼ����ʿ�����˵�ҵ�����ǡ�����Ӱ�족֮һ��ȥ���ļ��ȣ���ʿ���������к����˼۶��ڽ��ͣ�������ŷ���ߺ����������ߣ�ƽ���˼�ͬ���½�25%��������ʷ��͵㡣�����˼������»�����ʿ������ȥ���ļ���ʵ�ʿ���1.65����Ԫ��Ͷ�ʻر���Ϊ-3.6%��

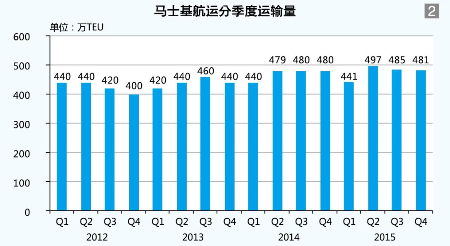

����������ˣ�������ʾ����ʿ�����ź���ʿ�����������Ĵ�Խ�ⳡ�������籩�������ǵ��г������أ�����Ȼ��һ���dz����õ�ҵ����2009�꣬��Ϊ��װ�亣��ҵ���21����Ԫ��������ʿ�����ſ���10.24����Ԫ��������ʿ�����ų���������Ψһһ��ȫ�������ʿ�����˵�ǰһ�μ��ȿ�������14������ǰ����2012��һ���ȣ���ͼ1����

������ӹ���ɣ���ʿ��������һ�Ҳ����Ƚ�����ҵ������ȫ�����İ��ֹ�˾��ʿ�������ܹ����ڱ���Ϣ˰ǰ�������ٱ�ͬ�и�5%���ҵ�ˮƽ����δ����ѡ�����Ӧ���Ӧ֤��

�����ٴε�����֯�ܹ�

����ȥ��11��4�գ���ʿ������������������֯�ܹ����Խ���1���𣬽���ǰ����̫�������������Ǻʹ����ޣ��ͱ������������й���½����ۺ�̨��������������ձ����ϲ�����µ���̫ҵ������ʹ��ʿ�����˵���ҵ������������8������7�����µ���̫���ܲ������й���ۡ�����ҵ������ĵ�������ʿ�����˽�ȫ��48��ҵ���龫��Ϊ27����

������ʿ��������һ�ι��ܹ�ע����֯������������2008�ꡣ��ʱ�������Ȱ��뼯װ����½���䣨��������·��ж���ȣ��������������ȫ��ṹ��14����������Ϊ11������ȫ����º���ҵ���2.5����Ա������10%���й�����ҵ������ṹҲ���˴������λ���ൺ���Ϻ������š����ݡ����ں���۵�6�������ܲ�����Ϊ���������С���������Ƭ����

�������ڴ˴���֯�ܹ�������������ʾ������̫����ı仯���2��ҵ��������1������13��ҵ������4�������л������������������������ʹ����������������л��������й���½����ۺ�̨������������ܲ�λ���Ϻ����������������ձ��ͺ����������ܲ�λ�ڶ������������������¼��¡��������ǡ�Խ�ϡ�̩����ӡ�ᡢ���ɱ�������կ����飬�����ܲ�λ���¼��£��������������������ͰĴ����ǣ������ܲ�λ�ڰ¿�����

����������ʾ��������ϲ�����ʿ�������ڲ��ܹ�������һ���֣��⽫ʹ��֯���������ɡ����ص����ȷ��ҵ����Ӫ�����ط����������ͳһ����Ϊʲô���������ı仯���������͵����Ӻ��ߵĽǶ���˵�����Զ����ŷ�Ķ������ߣ������ǡ������Ǻʹ��л���������ʹ��ͬһ���ߣ�ͨ���ڲ���ͨʹ���������ʴﵽ����Ե���Ϊ��Ҫ������Ϊһ����������ʿ�����˿�ͨ���ڲ���ʱ�����������̣����õ���ߴ���װ���ʡ������⣬�Կͻ���˵����Ҫ���ǿɼ�����ѯ���ڡ�����ǰ����̫�����ͻ����ܻ��뱱�����Ͷ�����ʮ����ҵ������м۸���Ĺ�ͨ������ֻ��������鼴�ɴﵽѯ�ۺͳ�����Ҫ���⣬�ӿͻ�����Ƕȶ��ԣ���һ�����������ͳһ������������Ч�ʵ�ͬʱ�Ż��ڲ����̡���

������ʿ�����˴˴���֯�ܹ��ĸ�õ��˿ͻ���һ����ͬ��������ʾ�����ڿͻ����У���ʿ�������Ǿ������е����ͱ仯����ҵ���Թ���һЩ�仯���ͻ���ʱ�����ԣ���Ϊ��ʼ�����һЩ�����㡣���˴μܹ����������������пͻ�����ͬ����Ϊ���л����ϲ�����������ġ���

������Ϥ��Ϊ�˴μܹ���������ʿ�����˲�����6800����Ԫ������Ԥ������

����������������

����������ʾ����ʿ�����˵IJ���һֱδ���ı䣬����Ҫ�ľ����ڹ���ƽ�������£��������������������г�������ߴ��������ʡ����������������ı䣬Ψһ�����ľ���ͨ������Ŭ��ȥ�ı乩��������IJ�ࡣ��

����ȥ�꣬��ʿ�����˺�����������ͬ������0.5%���ﵽ300��TEU����ȥ���ļ���ͬ�ȼ���2.1%�����ڽ����´�������������ͬ�Ƚ���7%�����д�������ͬ������5.7%��ȫ��ȡ��4������110�����Σ������ļ���ȡ����50�����Σ�ȫ������8.4��TEU�����������������ļ�������7.4��TEU������ȥ����ף���������Ϊ3.27��TEU��4�Ҽ�װ�䴬����

��������֮�⣬ȥ�꣬��ʿ�����˻�����������ʹ6��19630TEU�ʹ���2��3600TEU��֧�ߴ���ѡ��Ȩ��

���������̹�ԣ���ȥ���ļ��ȴ������������������ȱ���һ�£���ͬ�������»����������ȡ��ʩ����������������ܻ�����ȥ���ļ��ȣ���ʿ������������Ϊ481��TEU��ͬ�Ȼ�����ƽ��ͼ2����

������ʿ��������2011�����ȶ���1.8��TEU�ʹ������г����䴬��������������֮ս��ʼ���ӡ��ݿ�����ɭͳ�ƣ�����1�³���ȫ��װ�䴬������ģ��1973.5��TEU������8000TEU�������ʹ�ռ�ȴ�41.8%�����ͼ������ͼ�װ�䴬�����������ָ���������8000��1.2��TEU�ʹ���478.8��TEU��1.2��TEU�������ʹ���345.7��TEU��ͬ�ȷֱ�����16.9%��28.3%��

���������ͼ�װ�䴬�ķ�ӵ�����Ƿ�Ӿ��˵�ǰ�г��ĵ��ԣ��������Ϊ��������ij���Ŀ����Ϊ���͵���ɱ�����ӵ�дİ��ֹ�˾���о������������ֹ�˾������Ǹ��ݵ�ʱ���г�����������Ԥ��ģ������ӽ��쵽��ˮ��2~3������ڣ���������ڲ������ʽ��ʱ�䣬���ڿ��ܸ���������һ���г����ط����仯�����ں��ѽ��е��������Ǵ���һ������˵�����û�д�����ɱ����ߣ����ֹ�˾������dz�������״̬������������˵�����͵���ɱ���������ҵ�Ϳͻ����кô���ֻ�Ǹպ�����������ڣ��Ӷ��Ӿ��˹����ʧ�⡣��

��������ʿ����������������������Ϊ��������ʾ�����ڵ��г��dz�����������ʿ��������Ϊ���ͷų���Ч���������������ֹ�˾Ҳ��ȡ������Ϊ������ȥ���꣬������ֹ�˾Ӧ�ö��г���״���˹�ʶ�����ֹ�ʶӦ��˵���κ�ʱ�����ȥ���и������ᣬ��Ϊ�˼۵��ɵ����г���ʧȥ�����Ͳ��������塣����������ҵ������һЩ��ı仯��������ϲ������ڲ��Ϸ�������

�������Ƴɱ��dz����ص�

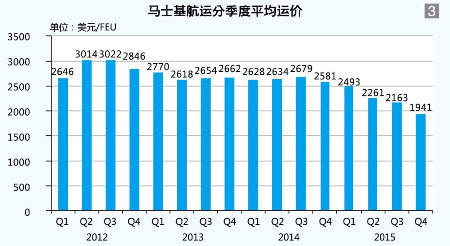

�����˼��ѵ��ɵ������Ƕ����һ��֮�ԡ�ȥ�꣬�Ϻ����˽������������Ϻ����ڼ�װ���˼�ָ������ˢ����ʷ�µ͡�������ʾ����ŷ��������ʿ�����˾�Ӫ������ߣ�����������ʣ���������ң��˼��¸����ң������������ϣ������İ����ȹ������»����أ�������٣����������г����費ƽ�⣬�������࣬�˼��»��ܴ���˵��ȥ������������ߣ��������ߵ��˼ۻ������»��÷dz���������

��������ʿ�����˼���ƽ���˼ۣ���ͼ3���������������ԣ�ȥ������µ����ƣ��ļ���ƽ���˼�Ϊ1941��Ԫ/FEU�����Ƚ���10.36%��ͬ�Ƚ���24.80%������ʷ�͵㡣

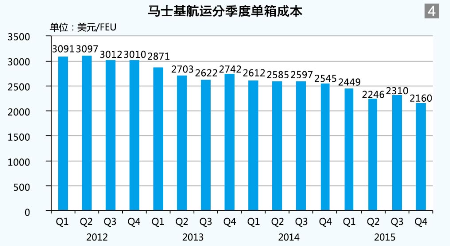

������Թ���ʧ�⡢�˼��»�����״��������ʾ��������ƽ���֮�⣬��ʿ�����˳������ص���ڿ��Ƴɱ��ϡ�ȥ�꣬��ʿ�����˵IJ����ɱ�ͬ�Ƚ���14%����ȼ�ͳɱ�ͬ�Ƚ���52%����ȼ��Ч�����0.2%������ƽ����ɱ�Ϊ2288��Ԫ/FEU����2014���2584��Ԫ/FEU����11.46%������ʿ�����������˳ɱ������óɱ����٣���ȥȼ�ͼ۸��ʵ�Ӱ�죬����ɱ���Ϊ���͡�ȥ���ļ��ȣ���ʿ�����˵���ɱ�2160��Ԫ/FEU�����Ƚ���6.5%��ͬ�Ƚ���15%��Ϊ��������ͣ���ͼ4����

����ע��ͼ1��2��3��4���ݾ���Դ����ʿ������

�����ڳɱ����Ʋ��棬����֯�ܹ������⣬��ʿ������ȥ��11�±�ʾ��2017�����ǰ��ȫ��Χ�ھ���4000��ְλ��������ʾ������ʿ������ĿǰԱ����2.3���ˣ�����ζ��17%��ְλ���������Ⲣ���������Ա4000�ˣ�δ�������ڣ���˾��������ͨ����Ա������������Ƹ��Ա��ʵ��ְλ������������ҵ�ڲ����̺�ITϵͳ��������һЩְλ���Զ���ʧ����

�������־�������

������ʿ��������Ϊȫ��������һ�İ��ֹ�˾���ܷ��ڱ�����һ��λ��������ʾ��������ÿ�ҹ�˾������������ҵ�еĵ�λ����һ���뷨��������������ʿ��������ȫ�����İ��ֹ�˾�����ǵ�Ȼϣ���ܹ���ס��һ��λ��������ҵ�ķ�չ����Ϊ�����Ҫ���ֳ�����ӯ�����������ǵij���Ŀ����ϣ���ܹ������ں��˽����ͷ���λ����

����Ӱ��һ�Ұ��ֹ�˾��������طdz��ࡣ�����������ٻ������˼۵ı仯������������dz��ش�Ӱ�졣�������ʿ�����˵���ƽ���˼ۼ���100��Ԫ��һ�������ͻ����10����Ԫ������䶯�Ƿdz���ġ���ʿ�����˵ĵ���ɱ��ѿ��ƵñȽϺã����Կ�������Ŀǰ������ҵ�ж���ѡ���������ˣ�������ʾ�������г�������Σ���ʿ�����˶���ͨ����ģ���ơ��ڲ������Ż����ɱ����Ƶȴ�ʩ�������г�������Ϣ˰ǰ�������ͬ��5%�����ơ�������ʿ�����˾���������Ҫ���֡�

��������ȥ����ʿ�����˵ı��֣��������Ϊ������ס����ͬ��֮��ľ������ơ������г�����ʱ�ڣ�������Ȼϣ���ܱ���Ϣ˰ǰ�������ͬ��5%������˵ֱ��ȥ��ǰ�����ȣ���һ���ƶ�����ס�ˡ��ص�����ǰ����ʿ��������ͬ����ȣ�Ϣ˰ǰ��������ƿ��Դﵽ˫λ����Ϊʲô���ƻ���С����Ϊ��ʿ�����˹���Ͷ���˺ܶ����ȼ��Ч�ʷ���ļ�������ȼ��ռ�ɱ��ܴ������ʱ�������ر����ԣ������ͼ۲����µ�ʱ����һ���ƾͲ���ô���ԡ���������ԭ������һ��ԭ�������ʿ������ռ��������ŷ�����˼۳������ԣ������������������С����

�������Ե��г���ʹ���ֹ�˾����������Ӫ�����������ִ��չ��������ʡ���Զ���������к����������¼����Ĵ����˸�ֽ����پޱ䡣�Դˣ�������ʾ���������ĸ�ֱ仯����żȻ�ģ����DZ�Ȼ�ġ���

����̸����ʿ��������2014������к�����Э�����2M����ǩ��10���ڵ�������Э�飬�������Ϊ������к����˵ĺ���������Ӫ��������ʽ�����ﵽ��Ԥ��Ŀ�ꡣ���漰��200�Ҵ���ʮ�����ߵ����˲�������ԱȽ�˳����ֻ�ڸտ�ʼ�������¶Կͻ���ЩӰ�죬���ܿ�ͻָ���ƽ���ڡ��ع�ȥ����г��仯�����û��2M���Խ�һ�����͵���ɱ���Ҳ������Ӫ������������������г�DZ�ڵIJ���Ŀ�꣬�����̹�ԣ�������к��ʵIJ���������֣���ʿ������һ�����������о�����

���������г������ֹۣ���ȥ����ʿ�����˵��ֽ����ﵽ1.88����Ԫ������֧�����е���Ӫ�ɱ���Ͷ������

����ӭ��ó�ױ仯��ս

�������ڽ�����г�̬�ƣ���ʿ������Ԥ��ʵ��������������ȥ��ȫ���13����Ԫ������Ҫ���˼۳����ߵ͵�Ӱ���Լ�ȫ���˼�װ��������ڽϵ͵�ˮƽ��Ԥ��������Ϊ1%��3%��

����ʵ���ϣ�ȫ��ó������ڷ��������仯�����й�������Ҫ�����ó��Ϊ����������ʾ���������Ǹĸ↑�ŵ�ǰ����أ��������ó��ҵ�����������ǡ�ȫ�����Σ����ҵ���Ƶ�������������һ���������ߣ�һ�������������ߣ�������ϵ����Ļ���������ƽ����ή���������ͻ����������������������ٴ�����͡��������й�����ת����ء��й����ýṹ�Ѵӳ��ڵ���ת�����ѵ���������������GDP��������ϵ��GDP�����ܱ�����6%���ϣ�������������Զ������һˮƽ����20����ǰʮ���У�GDPÿ���ٷֵ�������������2.5�����ҵij����������������Ѻ����������ߵı�������

�����������й���ҵ���ϡ��߳�ȥ�����������Ϊ����ʿ������Ҳ�ɴ���Ѱ���»��������й�һЩ��ҵ��ʼ���߳�ȥ�����ر����ڶ�ŷ�������г����ܶ�����б����г��Ĵ�ʩ��Ҫ���쵱�صĹ�����λ���Ӿ�ҵ��˰�յȿ��ǣ������й�������ҵ�ڵ��ؽ��������ۡ���ʿ�����˵ĺ��߸���ȫ�����й�һЩ��ɫ�ҵ罨�����ڶ�ŷ�������г����䵽��ŷ����ʿ�����˿������й�ǩԼ����ŷ��������Ʒͬ������ͨ�����Ƿ��䵽�����г�����

����ӭ��ó�ױ仯��������ս��Ҳ�Ƕ�������º����ٵ������ս�����ҵ���ս�����������ⲿ��������Ϊ�й���ȥʮ�궼���ƶ���ʿ�����Ÿ��ٷ�չ�Ļ�ͷ����ȥ������һ��ͷ���˺ܶ࣬����ҪӦ���µ����ơ���Ȼ������Ϊ������ʵ�dz��࣬������ڵĻ�ֵ���������ߣ�������Ը��ͻ��ṩ���ѵĿͻ����顣��