�������� �� �� ʩ���

���������г�����һ���������ϲ��¼���ȫ��װ�����������ֱ�Ϊ��11��12��15λ���̴��������ձ��ʴ��ʹ��������������ϲ����¼���ҵ�ϲ���װ��������������ȫ���6λ��

��������ǰ���̴�����ʱ�ζ��³�������һ����ʾ���ں�����ҵ�����ٲ�������������£��ձ���������ҵ�ֲ���ҵ��ϲ�Ϊһ����ҵ�˿�ѡ��֮һ��������һ�ƣ�����Ȼ���ϲ�ֻ��ѡ��֮һ��Ŀǰ��û�ʹ˽������ۣ�������Ӧ�ö�ÿһ��·��������������ʾ��3����ҵ���ַ��ص��й����ֿ����ԡ�

���������Ű����г����ϴ����ϲ����ϵ���Ϣ���ձ�����������ҵ����ҵ�������Ҳ���ڳ����ˡ�

����10��31�գ��ձ��ʴ����̴������ʹ����������Э�飬��ԭ3����ҵ�ļ���ҵ����������ͷҵ�ϲ����Դ˳���һ���µ�������ҵ��������ҵ�ع����Ϊ����������ռ��31%���̴�����ռ��31%���ձ��ʴ�ռ��38%��������ҵ�ƻ�������7��1�ճ���������2018��4��1�տ�ʼ��Ӫ����Ȼ�����Э�黹�����ܼ�ܻ����ķ�¢����顣

����Ե�ɣ�ҵ���ҵ� ����ʧ��

����10��31�գ��ձ��ʴ����̴������ʹ�������ͬʱ��������������������3����ҵ�ϲ�����ҵ��ı�������Ȼ����ҵ�������º����������������ҵ��һֱ������������ʧ��״����������������һϵ�м沢���������¾�����ָı䡣�ڴ˴��£�3����ҵ�����ڹ�ƽ�Ļ����Ϻϲ����Եļ���ҵ��3����ҵ�ļ���ҵ��ϲ�����һ����������ǰ��ͨ����������Э������˼ƻ���ijЩ���ߺͷ����Ͻ��й�������

�����������ڷ�չ���ձ���������ҵ�Ѿ���Ϊ�Ӵ���ۺ������伯�ţ����³�����ҵ������ɢ�ˡ�������������Դ��ҵ��ͼ1����

�����ձ���������ҵѡ�����ںϲ�����ҵ������ΪĿǰ�ͼ۴��ڵ�λ���г����ʴ�����ʷ�͵㣬�������������ҵҵ������3����ҵ֮ǰ��ȻҲ�������������ɱ���ҵ����������������ҵ�������������ޣ�Ϊ�˼�����Ϊȫ�������еij�Ա�����뱣��һ���Ĺ�ģ��5�·ݹ��ڶ������ߺ����ľ�����The Alliance�ij���Ҳ�Ǵٳ�3����ҵ�ϲ�����ҵ�������֮һ��3����ҵ�Ŀع�ռ���ǰ�����ҵ���Ժ��ߵ��ʲ���ֵ��ӯ��������������ɼ��������ؾ����ġ�

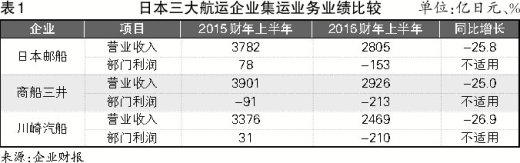

�����������������ĵ��죬3����ҵ��ͬʱ��������2016�����ϰ��꣨2016��4��9�£��IJƱ���ҵ��������ȴ�ǰԤ��IJ����1����

�������ڸ��Եļ���ҵ�����ձ��ʴ���ʾ�����г���Ԥ�ڵ�Ҫ����̴�������ʾ�����������������г�ƣ�����ļ��߷����ֻ��˼����������ŷ����������������������������������������״�����ƣ��ֻ��˼��ִ��ڸߵ㣬��������ԣ�����ҵ��ͬ�ȶ�����������ʾ�����������������˼�ͬ������2%����ŷ������ͬ���½�1%���������ں�����ͬ���½�5%���ϱ�������ͬ������6%���������������������ϰ����ļ���ҵ��ͬ������1%��

����������ԣ�������ŷ�����˼����߳��ȣ��ϱ������˼��и��ռ������ʹ�������Ͷ�룬ȫ������г���������ʧ��״�����϶���ͼ2��������Ҳͬ���»�����ˣ�3����ҵ�ļ���ҵ��ҵ�����ڴ��ڵȡ�

�����ϲ����������� ��������

��������Alphaliner����10��31�յ����ݣ�����2������ȫ����Ҫ���ֹ�˾���������У��̴�������������51.03��TEU��82�ң�������11λ��ȫ��ݶ�Ϊ2.5%���ձ��ʴ���������50.60��TEU��97�ң�������12λ��ȫ��ݶ�Ϊ2.4%������������������35.34��TEU��61�ң�������15λ��ȫ��ݶ�Ϊ1.7%��

����3����ҵ����ҵ��ϲ���������ģ�Զ�������Ѹ�ټ��У��ﵽ136.97��TEU��240�ң�����λ����ʿ�����ˡ����к����ˡ�����ִ�����Զ���˼��˼��ղ����أ��������ִ���֮���е�6λ��ȫ��ݶ�Ϊ6.6%����ǰ���ף����4����5λ�İ��ֹ�˾��ģ��ಢ�����ԣ��������ȾӰ����г��ڶ����ž���

����3����ҵ����ҵ��ϲ�������ȫ���������ɺ����ϵ�Ͷ�����������������ԡ�����Alphaliner����9��1�յ����ݣ���Զ����ŷ�����ϣ���ͼ3�����ձ��ʴ�Ͷ��������Ϊ9573TEU���г�������14λ���̴�����Ͷ��������Ϊ9181TEU���г�������15λ����������Ͷ��������Ϊ8944TEU���г�������16λ��������ÿ�ҵ�����Ͷ�룬���������ϲ���������Ͷ��ﵽ27698TEU������������6λ��ռ�ú���������Ͷ���6.99%��

��������Alphaliner����9��1�յ����ݣ���Զ�������������ϣ���ͼ4������������Ͷ��������Ϊ23484TEU���г�������8λ���ձ��ʴ�Ͷ��������Ϊ22733TEU���г�������9λ���̴�����Ͷ��������Ϊ22718TEU���г�������10λ�����Կ�����Զ���������������� 3����ҵ���ؽ�Ͷ��֮�أ�����Ͷ�������Ͽ�ǰ���ϲ���������Ͷ��ﵽ68935TEU��һԾ��Ϊ�ú��ߵ��������̣�ռ�ú���������Ͷ���15.42%��

�������������ֺϲ� ��ʱ����

������ǰ�г���Ȼ���ձ��ʴ����̴������ʹ�����������ҵ��ĺϲ��������룬�������֮Ѹ�ٳ����г����ϣ��ɼ�3����ҵ�Ժϲ�Ԥ���൱���С�

������ʿ�����������ʿ���˽����������߱�ʾ�������Dz����۾������ֵ���Ϊ����������ԣ����ǻ�ӭ��ҵ���ϣ������ϲ����չ��������ˣ�����Ϣ������ҵ���ڷ�ɢ����ҵ������������ҵʵ�ֹ�ģ����ЧӦ���Ż��������磬������������ʹ�ͻ����棬������������Ӱ�쵽Ϊ�ͻ��ṩ�ķ������磬��������ҵ�ϲ�ʱ������������Ҫ������ƣ������²���������Ĺ����������Ͳ�Ʒ����������������

����3����ҵ�ļ���ҵ��ϲ�·�������ɵ����������й����Һ�����������ϣ�����רҵ����������Ϊ�ϲ�·�����Դˣ����ɵ����˳��룺3���ձ���ҵɢ��ҵ��������ҵ���Ƿ�Ҳ����ѭ��ͬ�ĺϲ�·���أ�

�����Կ�����ɭ����10��11�յ��������ݣ�����3�����ձ�3����ҵ�ĸ�ɢ����������������ǰ�У��ձ��ʴ���1894.13��DWT��������ģ����ȫ���2λ������������1478.68��DWT��������ģ����ȫ���3λ���̴�������1428.83��DWT��������ģ����ȫ���4λ��3����ҵ��ɢ��ҵ�������Ժϲ�����������ģ���ﵽ4801.64��DWT������ȫ���1λ������Ŀǰ������1λ����Զ���˼���Լ31���ٷֵ㡣

�����Կ�����ɭ����10��11�յ��������ݣ�����4������ȫ����Ҫ������ҵ�����������У��̴�������1468.20��DWT��������ģ����ȫ���4λ���ձ��ʴ���971.82��DWT��������ģ����ȫ���20λ��3����ҵ����ҵ�����ϲ������̴��������ձ��ʴ���������ģ�ʹ�2140.02��DWT��������ȫ���1λ������Ŀǰ����ȫ���1λ�����ּ̾���Լ11���ٷֵ㡣