�����Ĵ���

����ȥ�꼯���г���Ӫ״��������ǿ��7����Ҫ����������ҵӪҵ����ȫ��������ͬʱ�������г����ִ������ͻ���������������������³�̬��

�������2013��ĵ��Ծ�����ȥ�꼯���г���ν��ϲ���ձ�������������ȫ��������Ӱ�죬�����г������ӿ졣�����Ϻ����˽�����������ݣ�ȥ��ȫ��װ������������ԼΪ6.1%��ͬ�ȼӿ�1.2���ٷֵ㣬����Զ����ŷ�ޡ���̫ƽ����������������ͷ�Ƚ�����װ���������ﵽ2240��TEU��ͬ�ȷֱ�����5.7%��3.2%�����⣬�����ϴ�����������ڼ�װ�����������ٴﵽ4810��TEU������Ϊ7.7%��ͬ�ȼӿ�0.5���ٷֵ㡣��������ֱ�ӳ�Ϊ������ҵҵ�������Ķ�����

����Ӫҵ��������

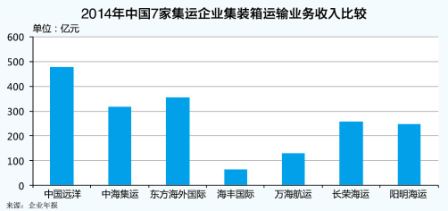

����ȥ�꣬�й�Զ��601919.SH�����˼����ҵ��ʵ��Ӫҵ����477.43��Ԫ��ͬ�����12.24%��Ӫҵ�ɱ�Ϊ445.36��Ԫ��ͬ������3.63%��ë����Ϊ6.72%��ͬ������7.76%��ʵ�ּ�װ�������943.75��TEU��ͬ������8.5%��ʵ��ƽ����������4558Ԫ��ͬ������1.7%

����ȥ�꣬�к����ˣ�601866.SH������Ӫҵ����Ϊ319.27��Ԫ��ͬ������4.7%��Ӫҵ�ɱ�Ϊ308.08��Ԫ��ͬ���½�6.8%��ë����Ϊ3.5%��ͬ������11.9%���ֺ��߿���ŷ�غ�������̫���������������̫ƽ��������ں��ߡ�ŷ�غ���ʵ��Ӫҵ����89.22��Ԫ��ͬ������13.84%����̫����ʵ��Ӫҵ����67.78��Ԫ��ͬ������15.92%��̫ƽ����ʵ��Ӫҵ����93.67�� Ԫ��ͬ���µ�4.88%�����ں���ʵ��Ӫҵ����57.72��Ԫ��ͬ���µ�7.11%��

����ȥ�꣬����������ʣ�00316.HK������ҵ��ʵ��Ӫҵ����58.07����Ԫ��ͬ������3.5%���ӷֺ��ߵ����������������������������Ԥ�����롣̫ƽ����ʵ������19.73����Ԫ��ͬ������2.7%����ŷ������������������������ʵ������11.73����Ԫ��ͬ������14.3%������������������������ʵ������6����Ԫ��ͬ������2.4%���������ڼ����Ǻ�����������;���ߴ���ӿ���Լ������г�����Ż��ȷ����Ӱ�죬�������ƣ�������������0.7%��

����ȥ�꣬������ʣ�01308.HK������ҵ��ʵ������10.63����Ԫ��ͬ������9%��ʵ��ë��5829����Ԫ��ͬ������25%��

��������3����̨��������еļ�����ҵ��ȥ��ҵ������ͬ�����á�

�������ˣ�2615.TW������ҵ��ʵ��Ӫҵ����669.74����̨�ң�ͬ������12.2%��ʵ�־�����52.5����̨�ң�ͬ������146.59%��

�������ٺ��ˣ�2603.TW������ҵ��ʵ��Ӫҵ����1324.84����̨�ң� ͬ������3.16%�����嵽�ֺ����ϣ�������Ϊ516.69����̨�ң�ͬ������39%��ŷ����Ϊ317.96����̨�ң�ͬ������24%��������Ϊ291.46����̨�ң�ͬ������22%��

�����������ˣ�2609.TW������ҵ������ϼ�Ϊ1277.73����̨�ң�ͬ������7.49%�����ſ���8.09����̨�ң���������79.55����̨�ҡ�

������ϲ���ձ����������������������һ�������й�Զ��Ӫҵ����Ϊ148.35��Ԫ��ͬ������4.41%�����м���ҵ�������Ϊ234.46��TEU��ͬ������12.8%���к�����Ӫҵ����Ϊ77.59��Ԫ��ͬ���½�9.42%��������Ϊ2.49��Ԫ��ͬ�ȴ�����305.58%��������ʻ��������ﵽ50.07��TEU��ͬ������6.3%��Ӫҵ����Ϊ3.14����Ԫ��ͬ�ȼ���1.8%��ë��Ϊ4990����Ԫ��ͬ������34.5%��ë����ͬ������15.9%������ͬ�����72.9%��

�������֮�£������������һ������ѷɫ��һ���Ȼ�����ͬ���µ�2.5%��������Ϊ13.43����Ԫ��ͬ�ȼ���3.2%������ͬ�ȼ���1.6%��ÿTEU����ƽ������ͬ���µ�0.7%���ֺ��߿���̫ƽ���ߡ���ŷ���ߡ��������ߺ���������/���Ǻ���������ͬ�ȷֱ��µ�2.2%��1.9%��4.8%��4.4%��

�������촬���硰���ͻ���

�������ݿ�����ɭ2�·�Ԥ�⣬����ȫ��װ��ó������ͬ������6.7%����װ�䴬����������ͬ������5.8%������1.2��TEU�����ʹ������������ﵽ��ʷ��ߵ㣬Լ70.4��TEU��ͬ������Լ11%�������г�����ì����Ȼ�Ͼ���7�����м�����ҵ�У��������´���ˮ�Լ����촬������ͬʱ�´����ͻ�Ҳ��Ϊ�³�̬��

�����ݿ�����ɭͳ�ƣ�����ȥ����ף�ȫ��װ�䴬������ģ��1821.0��TEU��ͬ������6.4%�����д��ͼ������ʹ��������������ָ���������8000��1.2��TEU�ʹ�������ģ��408.9��TEU��1.2��TEU�������ʹ�������ģ��267.6��TEU��ͬ�ȷֱ�����15.4%��30.1%��8000TEU�����ʹ�ռ��װ�䴬����������ģ�ı�������2013���32.7%����������37.1%��

��������ȥ���걨������ȥ��12��31�գ��й�Զ����Ӫ������8000TEU�����ʹ�����������һ��������52%��

�����к�����ȥ�����8��1��TEU�ʹ�����������������Ƚ���1.91��TEU�ʹ����к����˴��ӹ�ģ��158�ң��������������ﵽ72.7��TEU��ͬ������19%��

���������������ȥ��Ӻ��������ع����žô����������1.32��TEU�ʹ������Ҵ�������Ϊ����������ʼ�װ�䴬��֮����궫��������ʻ����ӻ����л��촬���ӻ�4��8888TEU�ʹ������ڽӻ��´����������������������2013�����49.61��TEU������ȥ�����52.97��TEU��Ӫ�˴�����Ҳ��2013���94������ȥ���98�ҡ�

�����������ȥ�����䴬�ӹ�ģ����������´�����Ӫ������������Ӫ�����룩�ﵽ67�ң�ͬ������10%��

�������˶��³��°�͢��ʾ������Ŀǰ�����о�����6��1.8��TEU�ʹ�����ѡ�����½��ܴ���

�������������ƶ�����15��1.4��TEU�ʹ��ƻ��Խ�һ���������ӣ� 4��16�����������䴬�ѴӸ��۸������������˶��³�¬�o��5�·ݱ�ʾ����������������1.4��TEU�ʹ�Ӫ��Ч�ʼѣ��������˴�����15�Ҵ�����ȫ��������Ϻ������Ӷ���5�����䴬������ʾ���ⶩ��11��1.8��TEU�ʹ���

������̨�����е�3�Ҽ�����ҵ�У����ٺ�������������벼�ּ�װ�䴬���ͻ�������Ϊ������ȥ����ף����ٺ���ͨ�����촬�����ͬ����6��1.8��TEU�������ʹ��������д��ӻ���������CKYHE�����ϡ�4�·ݣ����ٺ��˼ƻ����Ͷ��7����Ԫ����3000TEU��֧�ߴ�ϵ�ж�����Ŀ����Ϥÿ�Ҵ����Ϊ3500����Ԫ�����ٺ�������Ѱ��2016��2017�����Ľ������ڡ�

������Ҫָ�����ǣ�����������һ����̫ƽ������б��2�·ݣ�̫ƽ�����������ϴ�����ͬ�ȼ���286%�������ú���������ͬ������25%��ͬʱ�������г��������ͻ������ĵͳɱ����������֣����ӳ��г��˼۵ȳ���ʱ�䡣

�����˼ۻ�����������

�������ܼ�װ�亣�����������ٶ�������һ�����������������������ٶȸ��죬����������ܻ������ɡ�һ���棬��������Լ�����1000~3000TEU�ʹ��ϣ��Զ��������ɺ����������Ƶ�Ӱ�첻�ݿ�����ɭͳ�ƣ�����̫ƽ���ߡ���ŷ���ߡ����������������ֱ�����5.4%��6.7%��4.5%����С��������ģ�����ٶȣ�������ŷ��̫ƽ�����������ٸ���ԶС��8000TEU�����ʹ��������١�

���������й�Զ��ȥ���걨������������Ӱ�죬ȥ�����˼�ʼ���ڵ�λ�ǻ����ͳɱ�����̬�ƻ�����������һ�Ǹ���Ҫ������ҵ���еijɱ������Լ���Ӫ���ԡ���Դ�ṹ�ϵIJ��콫���ڴ��ڣ���Լ��ҵ��г��������������ָ��˼۵������½���������Ǵ������ͻ���

���������к�����ȥ���걨��ȥ������ó����ƽ���˷�Ϊ5228Ԫ/TEU��ͬ������Լ1.1%����ó����ƽ���˷�Ϊ1824Ԫ/TEU��ͬ������3.3%����Ȼ�������������������Բ�����

����һ���ȣ������г���������ŷ�����˼۴�7���µͣ��˼��µ�����Ҫԭ��������ҵ���ִ��ʹ�������ŷ��������������10%������ʹ�˼���������ѹ����Ԥ������ף����е�21�������н���18��Ͷ�ų���1.2��TEU�ʹ�������������ҵ��Ͷ��1.38��1.9��TEU�ʹ���������е�8000��1��TEU�ʹ���

�����������ͻ�����˼�����ƣ�����³�̬�������ͼ��µ���һ���̶��ϻ����˼�����ҵ�ijɱ�ѹ�������³�̬�Ը������г�����������ѹ����