������/�߽��� ����

������Ϊ��1+N������ĸﶥ����Ʒ����е�һ����Ҫ�������ɹ���ίǣͷ�ƶ��Ĺ����������ܽ綨����ĸ﷽���ѳ�����ɣ����ո÷�����δ��112��������Ϊ���࣬�ֱ�Ϊ���汣���ࡢ�ض����������ҵ�����࣬�Ҳ�ͬ���͵�����δ���ĸĸ﷽��Ҳ�����ص㡣

|

|

|

������ʵ��������ҵ���ܼ鲢��ijһ�������䲻ͬҵ�����Ͷ�Ӧ��ͬ�Ĺ��ܣ������ɢ�����������ڷ������ս�ԡ����Ϲ��Ұ�ȫ��������Ϊ��ҪĿ��ģ�Ӧ�����ض������࣬����װ��ҵ�����Ծ���Ч��Ϊ��ҪĿ�꣬������Ч��ģ�Ӧ������ҵ�����ࡣ

������֮��������ҵ�ļ沢����Ӧ��ѭ�۹��ɣ����컯���У��Ȳ��ܡ�һ���С��Ĵ�ϲ���Ҳ����ά�����е�ɢ�Ҹ�֡�

������װ��ҵ��ϲ������ڱ�

�����������ί�Ժ�������������飬���������еļ�װ���������Ӧ�Ǵ��������и��������¼����ڼ�װ�䷽�棬˳Ӧȫ�����ҵ�������ͻ�����Ӫ���˻�����Ӫ���绯�����ƣ�������пعɰ��ֹ�˾�Ĺ�ģ���Ż����ӽṹ�������̼�����Ĵ��ʹ�������������ɱ������γɱ��ͻ��˳ɱ����Թ�ģ��ȡ�ɱ����Ż������г��ݶ��������Ż�������������������ʾ������ı�Ȼ���ƣ�������ȻҲ���Ϲ���ί�Ժ��������Ԥ�ڡ�

������ʿ����Ϊȫ��װ����־�ͷ���侭Ӫ�����Ĵ��������Ҫ������������ɱ��Ĵ���Ż�������ȫ���г��ݶ���ݼ�װ��Ȩ���о�����Alphalinerͳ�ƣ�����2014��12��31�գ���ʿ�����ֵ��г��ݶ�ռ15.4%����Զ���˺��к�������ռ�г��ݶ�ֱ�Ϊ4.4%��3.6%����2014���ϰ�����ʿ����Ӫҵ������Ϊ9.9%��������Զ���˺��к�����ͬ�ڵ�0��-2%��ռ��ȫ���г��ݶ�8.7%�ķ�����ƣ���Ӫҵ������Ϊ4%��Զ����ҵƽ��ˮƽ����δ���еĵ��к�������Ȼδ���������ľ�Ӫҵ��������������ŵ�������ģ����̾Ϊ��ֹ����Ŀǰ�Ķ����������к����˻���δ��3����������������ʿ�����֣���320��TEU�������ư�ȫ�����ҵ��

�����ɼ�������ҵ��չ�����Ծ����˰��ֹ�˾ֻ��ͨ�������������ͻ���ռ���г��ݶ�Ż�����ɱ����������ڲ���֮�أ������е����Ұ��ֹ�˾��Զ���˺��к����˵�����������Լ160��TEU������Ԥ������Ҳ����180TEU����ʹ���Ұ��ֹ�˾�ϲ�����������ģҲ����ѷ�����������ķ�����ơ��ɴ˲������⣬��ȫ�����ҵ����ͬ�ʻ����������Թ�ʣ�Ľ��죬Ϊ�δ�������Ԥ��1.8�����ϵĴ������̴��������ڽ���Ԥ����һ��2��TEU�Ĵ�

������Ȼ����ȫ������16�Ұ��ֹ�˾ռ��90%�����г��ݶ������£���װ��ļ��ж�Խ��Խ�ߣ����ֹ�˾Ҫ���ڼ��ҵ�ȫ���������ڲ��ܣ����������ڵ�Ӫҵ���������岻��ģ�����Ӧ�����г��ݶ�Ż��������磬���͵���Ӫ�˳ɱ�������ȵ�������������Զ���˺��к�������Ϊ��һ��ҵ����������������ڹ����г�����¢�ϵ�λ������������Ȼ��ͬ�ľ�Ӫ����������������Ұ��ֹ�˾���еľ���̬�ƣ����ྺ�����ѹ�ۣ����������а��ֹ�˾����һ����Ĺ��ʾ�����û�кô���

��������ϲ���ᵮ��¢�ϣ���ʵ���ᡣ��Ϊ����ҵ���й����翪�ŵ���ҵ���г����̶ȼ��ߣ���ʹ��Զ���к���������������ij��ڻ���Ҳ��������ʿ���൱����ģ��Ϊȫ����ġ����������г����ϱ����ߡ��������ϣ����ҹ��й�˾һ���ϲ����ܹ�������Դ����ǿȫ��������Ӫ���������������������ǰ������־�ͷ�Ŀ���������

���������ڹ����г��ľ��������غ�����ĽǶ����������������ҹ��غ����ں������г����Ϸ�չ����������Ӫ����˾�͵ط�����˾ӿ�����ҵ����Զ�к���Ϊ��ͳ�Ĵ�������г��ݶ��Ѿ�������½��������г����̶ȵļ��ߣ���ʹ���ҹ���ϲ��������غ��������������ܹ���õ�¢�ϵ�λҲ����������Ӱ����һ������г�������֡�

����ɢ�����жȷǸĸ���ص�

�������й�����ת�͡�ȫ�������Ʒ���ԡ������������ع�ʣ�Ľ��죬ɢ������ҵ�ĸ��պ���ʵ�֡����ڣ����������ƶ��߿�����ɢ����ҵ���������ԣ���Ϊ����ɢ�����䴬�ӣ���Թ��ҽ��ڴ�����Ʒ�����䱣������ԶԶ���������г����������á�

������ˣ�����ɢ����ҵ�ĸĸﲻ���뼯װ�����Ტ�ۣ���Ӧ���컯�ؿ���Ҫ��ɢ�����ӵľ�Ӫ���뵽�����Թ��ӱ��Ϲ��Һ�۾��ú�ս��ȫ�IJ�������������г����ľ������塣�������Ͳ�������Ϊʲô��BDI�������µ͵Ľ��죬����ɢ�����䴬�ӷ���ӭ���˸ĸ�Ļ�����

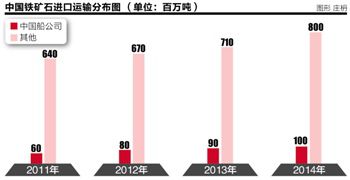

�������忴���ҹ��������Դ�����Ʒ���ⲿ����Ȳ���������������ʯΪ����ȫ��13.4�ڶֵ�����ʯ�����У��й��Ľ�����ռ9�ڶ֣����ɺ������ʹ����䣬���й�����˾ֻ���������Ӵ�������9.8%��

������Ȼ����ת�ͶԸ�����ҵ����ѹ���������������ʾ��2015-2020�꣬�й��ĸֲ���Ԥ���Ի��7.9�ڶ�������8.5�ڶ֣�������������ʯ������Ϊһ�ڶ����ң������������֧���£�����������ִ��ɹ��к��˹�˾���ˣ���������й�Զ���к���չ��4�ҹ��д���˾�������ˮ�ӹȾ�40��ִ���̸�У�Ԥ�Ƶ�һ�ڻ��漰40�����ϵĸô���(��Valemax)��������ʽ��Ϊ���촬�����д��ij�������Э�飨��COA��������ˮ�ӹ�������ÿ�����й������1.5�ڶֵĻ����ϣ�Ԥ�Ƶ�2019��Ά���1.2�ڶ֣�����������70��Valemax��40���ɢ�����������й�����˾���г�������Э��ĺ�����

���������˹�˾���棬һ����������ù��Ҳ�����µ����ߣ���õͼ��촬�IJ�������һ������Գ�����ס25��Ļ�Դ����ɢ����25���ȫ�۾����ﲻ�ص���������BDI�IJ�����������10%���ϵľ��ʲ��ر��ʣ�����ڴ�ͳ������䣬���˲��ȡ�������ʣ��ɢ������ҵ�����˵���ѵõĻ��������пعɺ���Ӧ��ץס��һ��ʷ�������Ӵ�������ij�Э�������ÿ�۴���Ļ��ᣬ��ǿ�����ο��̺����θ�����ҵ�ij��������������Ի�������ǩ��������������Э�飬��ס���ڻ���Э��Ļر����Ӷ������ҹ����ڿ��ɹ��д���˾����������������ڹ��ҵľ��ð�ȫ��

����˳���������Ŀǰ�й�Զ�����µ���ɢ���š��к���չ�������ִ����µ�ɢ�����ӣ�Ҳ���Խ�����Ч���ϣ����DZ�����Ϊ���Һϳ�һ�ҵı�Ҫ�Բ����Բ�ȡ���й�Զ���ɢ��ҵ������ȥ��ʹ��沢�к����˵�ҵ��Ϊ��װ������壬�����к���չ�ӹ��й�Զ���ɢ��ҵ����ǿ�����ڿͻ����Ż����ӽṹ�������ڿͻ���ͬʱ�������ִ�������ɢ�����䴬�ӣ��γ����ҹ��д��ӵ��������������İ��ţ���������ʵ��ɢ�����ӵĿɳ����Է�չ��ս�Ա������ã����Ϲ��Ҷ�����ķ��࣬���ܷ����ʱ��г��Դ˵���ͬ�������ļҺ����������ֵ��

���������ˣ�������������ľ�������

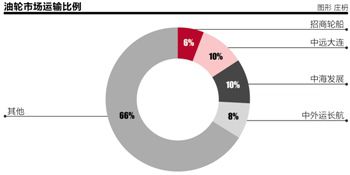

�������ַ��棬�й�ǿ���������ˡ��Ѿ����꣬����������ߡ������ˡ��ı���������2014�꣬�й��Ӻ��˽���2.79�ڶ�ԭ�ͣ�4����д��ӽ������������е�34%��Զ�����ձ����Ҵ���˾���������80%���Ͻ���ʯ�͵�������

����Ŀǰ�������ִ����к���չ����Զ�������������ļ��������䴬�ӹ�����60��VLCC�����������충��29�ң�����2020�꣬�ҹ����˽���ԭ�ͽ��ﵽ3.53�ڶ֣�Ҫ����80%�ɹ��д�������Ļ��������ٻ���Ҫ59��VLCC��

���������У��������ֵIJ��������Ѿ���������У������ִ��ڲ����˳��������Ժ��������China VLCC���ƿصĴ�������VLCC�����������충���ѳ�43�ң���Ϊ�й��������ִ��ӡ�����Զ�������к���չҲ��ռ10%�Ľ���ԭ������ݶ���ҹ�˾��VLCC������������30������

����������Զ����û�����У��ӹ���ĸ�沢�����Ч����������ѵ������ǽ���Զ����������ע���к���չ�������к���չ������й�˾���ʱ�����������ͨ�������¹����ʵ�λ�촬������VLCC�ɱ������õ�����Ĺ�����˾�ij�������Э�飬����Ͱ�ͽ��������������ټ�֮��LNG���ӵ����ϣ�����Դ��Դ���䴬�ӷ��棬���γ��к���չ�������ִ�������д����������ľ��档�˾ټȿ��Է����ڹ��ҵ���Դ���䰲ȫ���ֿ����պ�VLCCĿǰ��Խϸߵ��˼ۣ���������ʯ����ҵ����ȡ��������Э�飬ʵ�����ֵ��Ƚ��Ϳɳ����Է�չ��

�����ĸ����ֵ���ڴ�

���������ķ����ɼ���������ҵ�ڲ��컯�ĸĸ��·��ʵ������沢�������Ż����пعɴ��ӣ���ʵ�ּ�װ��Ĺ�ģ����ɢ����������ҵ��ս�����ԣ�ͨ����Ч���ʱ������������ʱ��г�����Դ������רҵ�����ӣ������������ӵĹ��ʾ������ͳ��ڿɳ�����չ�������Ǽȷ����ڹ��Ҿ��÷�չ��ս��ȫ���ַ����ڹ�����ĸ���������֮�١�

���������������������ں�������ҵ����������У���Զ���ź��к����ŵ�ҵ���Խ�ǿ����������Ŀ����ԱȽϸߡ���Ϊ���ֺ�������������ص㡣�����ּ̾��ź������˳������ţ��Ӽ��Ų�������������������������Ͳ�һ�������ּ̾������ڽ���ҵΪ�������������˳�������������������˫��ֻ������Դ������������������Ŀǰ�Ѿ����������˫�������ʲ������顣Ԥ���ڼ��Ų��治���и���һ��������ƻ���

����������������Զ���к����Ҽ��ŵ��ʲ���ģ�Ƚϴ�����ȽϷ��ӣ��ֱ��漰������ҵ��������ͷ�����촬��ҵ�Լ������Ľ����ʲ��������Ҽ��ſ��Ƶľ��������й�˾���8�ң�������鹤����Ƚ϶࣬�漰���й�˾���൱������൱���ӣ����Ǽ�����ָ�����ʵ�֡����ھ���������й�˾����ط�����Ϲ���Ҫ��dz����ӣ�������ҵ���ʲ����ϲ���һ��һϦ����ʵ�֣���Ҫһ��ʱ�䡣

����������ˣ�������ҵ���ƶȼ��ߵĺ���������Զ�������к����ŵ����������Dz���ı�ġ����ź�����ҵ��ĸ�Ĵ�Ļ�����������ʱ��г��Դ˵��ڴ�Ҳ���֤�������ָĸ�������п�ѧ�Ժ�ǰհ�Եġ�������ҵ����ת�ͣ������ĸ���������ִ�Ϸֵ���ڴ���