�������������������˹�˾��������Ĵ���˾��

����������˹������US Jones Act�������µ����ҹ������������Ҫ�����̡�����ɭ���ˣ�Matson�������캽�ˣ�Horizon Lines�����������ֹ�˾��US Lines����2014�궼�����˹�ģ���еļ�װ�䴬����ȼ�ͷ�������һ��Һ����Ȼ����ѡ���������������۸�����˵���Ȼ����ȼ�ϡ��������ζ�Ž��и���ļ�װ�䴬����Һ����Ȼ�����������⼸�ҹ�˾��Ϊֻ���������������䣨��Ҫ�������ġ���������Ͱ���˹������������֮��ĺ��ˣ�����˿���Ԥ��֪�������ﲹ��ȼ�ϡ���Щ��������ͬ���������ͼ��ô�һ�����غ��͵����ܱ�200�������ڶ������ŷſ�������Ŀǰ�������Ϸ���������ݵĽܿ�ѷά��������Һ����Ȼ������Ŧ��

���������촬��˾TOTE��˾���ӹ�˾���Ǻ��˹�˾��Sea Star Line�����﹫˾ͼ�ں���Totem Ocean Trailer Express�����ڻ���ʵʩҺ����Ȼ�����������ļƻ������Ǻ��˹�˾���ڽ�������Һ����Ȼ�������������ҽ��������Ҵ������Һ����Ȼ������������Щ������˫ȼ�϶����͡�ֻҪ�����л����أ�������ʹ��Һ����Ȼ��ȼ�ϡ�

����ͼ�ں���˾�ڻ�ʢ���ݵ��������Ͱ���˹���ݵİ�������֮�����еĹ�װ�������ߣ�����������ʮ�괬��ġ������������ϸ����µIJ��͵綯������ʹ���ܹ�ʹ��Һ����Ȼ���봬��ȼ����˫ȼ�ϡ�

��������ͼ�ں���ͺ��ǵĴ�ֻ��˵��Һ����Ȼ��ȼ�Ͽ�������õ�ѡ����Ϊ���ǵĶ��ں��д���ֻ�����������ۿڣ�����ҪЯ��������Һ����Ȼ�������Ҵ����������һ�ο��ɵ�ʱ�俪��Һ����Ȼ��ȼ�ϵĹ�Ӧ��

�������Ǻ�ͼ�ں���ֻ�ϵ�Һ����Ȼ�������洢�ڼ�ʻ�պ��洬β�װ��ϵĴ��ʹ������ڡ�Ϊ��������Ա��Һ����Ȼ��й©�Ŀ־��������ڴ��������潫���з��䣬������Я��ר�õ��������ͻ�ţ��

�������Ǻ�ͼ�ں����Ѿ����ܻ�����������˾������ȷ���ڷ�������ݵĽܿ�ѷά�����������ֱ����в���Һ����Ȼ��ȼ�ϵ���ʩ�������ֻ��ȼ���ɿ��������أ���Ԥ������������ڽܿ�ѷά��������������������ˮ·��Һ����ʩ��

������˰�ġ�ת�ޡ�

�������ֹ�˾Ӧ�ԡ���˰���IJ���֮���������������ա�����ȼ���ӷѡ���

��������˰���������ijɱ��������Dz���Ԥ֪�ģ����ǰ��ֹ�˾��ͨ��ij����ʽ��ȼ���ӷѻ��ƽ�ECA����˰��ת�������ˡ�������˵��һЩ�����˿���ѡ������Լ��Ĺ�Ӧ����

����2014��5����Ѯ����³�Drewry Shipping Consultants���ġ���װ�䶴���ܿ�����Container Insight Weekly�����ѳ����̣��µĵ���ȼ�ϵĻ������潫��2015��1����Ч����Լ5���º�һЩ������Ϊ��ת�ޡ���˰�������չ��������ǻ�����������ȡ����ظ��ӷѡ�

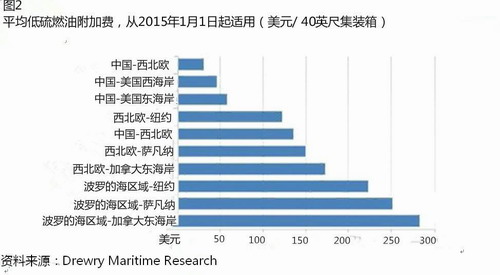

�����������Ѿ���ʾ���������˷��⣬���ǽ���ȡ�µġ�����ȼ���ӷѡ����ŷſ��������շѡ� �������³����Ԥ��ģ��ڶ�������ߺ��࣬��Щ�µ�ȼ�ͷ��շѱ��ڲ�ͬ����Ͳ�ͬ����������ͬ����ͼ2�����䷶Χ��30��Ԫ/FEU������-����ŷ���ߣ�����280��Ԫ/FEU�����ĺ�����-���ô������ߣ���

�������ڴ��ʹ�����Ҳ�������-����ŷ���ߺ�����-�������ߣ����ӷѽϵͣ���ζ���뵱ǰ���˷����ֻ�������ӡ�

����Ȼ�����������ó���ߣ�������120��Ԫ/FEU�ĵ���ȼ���ӷѣ���ζ��ͬ���еİ����˷���ȣ���Լ��6����12���Ķ���ɱ������е��͵Ķ��м��ڰ����˷�ԼΪ1000��Ԫ/FEU������ԼΪ2000��Ԫ/FEU��������ͷ�������ӷ�THC��������˼��Ǹ��ݵ�³��ġ���װ���˼۶���ȫ���˼����ݿ�����ġ�

�������˵��ǵ��ǣ����ڲ��ĺ������ij����̺������ڲ��ĺ����������������ĺ��غ����ҺͶ���˹�����ͼ�װ�仯��Ʒ���κ�һ�Ҵ���˾��˵�����ĺ������ĵ���ȼ���ӷѱ�����ŷ������Լ�߳�100��Ԫ/FEU����1�������ֲ����ǺϺ������ģ���Ϊ���������֧�ߴ�����������ڲ��ĺ��ۿڣ���������Щ�������DZ���ʹ�õ���ȼ�͡�

�������ĺ�������������������ó���ߵ����շ������������ĺ����������ģ�280��Ԫ/FEU����ʷ��ý�����ٲ��ĺ�������ҵ����������ʹ���ǵ�һЩ��Ʒ�������г�ʧȥ��������

�����ӱ�1���Կ������µ���ȼ���ӷ�Ҳ������̲�ͬ��������ͬ������ŷó���ߣ���������̵ĸ��ӷѷdz��ӽ����ڿ�������ߣ�������֮��ĸ��ӷѲ���ܴ����е��к����˹�˾���Ӱ���

������̫ƽ���˼��ȶ�Э����֯��TSA��ָ������2015��1��1���������˿���Ԥ��������������������ij�ʼ����ȼ���ӷ�Ϊ67��Ԫ/FEU������������������Ϊ53��Ԫ/FEU����Ŀǰ���������ߵĸ��ӷѷֱ�Ϊ17��Ԫ/FEU��16��Ԫ/FEU��ÿTEU�ĵ���ȼ���ӷѽ���FEU���ӷѵ�90��ˮƽ��

����˵�������֧�����ӷ��dz����̵�һ���������

���������������������ĸ߶��˰�����ý���һ����Ȥ�����⣬��������������������������ǵ��˼ۺ�ͬ���о���ġ����ӷѡ������

������2015��5��ǩ����̫ƽ����2015-2016����˼ۺ�ͬʱ�������̽����ò������ǵĿͻ�����̸�У�Ҫô��ȼ���ӷ��ܶ����ĵ���ȼ�ͷ��õ����Ҫô���ö����շѡ����ںܴ�̶��Ͻ�ȡ�������еĺ�ͬ���

���������Ƿ��������һ��Ⱥ�ͬ�е����г����ӷ���δ��֪����³��ĺ��˷Ѳɹ����ʲ��š���³�﹩Ӧ�����ʡ���Drewry Supply Chain Advisors����������Ŭ����ȡ��12���¹̶��˼��а����µĵ���ȼ���ӷѡ�

����������ͨ��ʹ��ȼ��Ч�ʸ��ߵĴ��ʹ�ֻ�����ܻ�����һ�������ӵijɱ���������100�� ��

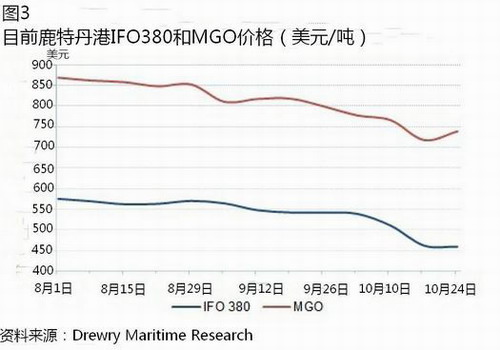

����Ŀǰ��¹�ص���MGO�ļ۸��IFO 380��Լ�߳�280��Ԫ/�֣�ͼ3����Ȼ����û����֪������2015��1�·ݣ�MGO��ά����Ŀǰ�ļ۸��ǻ�Ӧ�Ը��ߵ���ҵ���������������ȼ�͵ļ۸����ǵø��졣

����MGO��IFO֮��ijɱ�����ܿ��ܻ�Խ������̵ijɱ���������Ӱ��

������TSA�����ݣ����·����£�MGO��IFOȼ��֮��IJ��ÿ����20��Ԫ����������������������������4��Ԫ/TEU�ijɱ��������������������߳�����7��Ԫ/TEU�ijɱ���

����Ϊ���ֲ�ȼ�ͼ۸���κ�DZ�ڵİڶ���TSA�����븡������ɱ������Ĺ�ʽ���ù�ʽ����ÿ����Ϊ��13�ܵ���ƽ���۸�����Ͻ��е�����

������̫ƽ���˼��ȶ�Э����֯�Ĺ�ʽҲ�����Ǵ��ӵ����Զ����е��������紬ֻ�Ĵ�С�����ٺ���Ч������MGO�����ʺ����ŷſ��������ڵĺ���ʱ�䡣

���������̽���Ҫ����������ṩ���ijɱ����㣬��֤�������Ѿ�������2015��1�������յĵ���ȼ�ͳɱ����ӷѵĺ����ԡ�������Ϊ�˷��Ӹ��ϸ����Ⱦ����Ҳ�����Ŷ���ķ��á����ǣ����ǿ��ܻ���һ���������˵�������֧��һ�ʵ����ĵ���ȼ���ӷѡ�

��һҳ