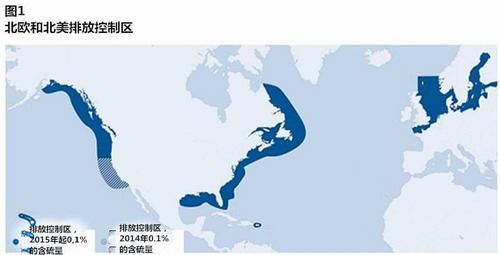

����������Ⱦ��Լ����������MARPOL Annex VI��Ҫ���2015��1��1�����ڱ��������������ĺ��ͼ��ձȺ����ŷſ�������Emissions Control Areas��ECA�������ֹ�˾�Ĵ���ȼ���ĺ��������ó���ǧ��֮һ��0.1%���������ǵ�ǰ��1%��ͼ1���������׳ơ���˰����sulphur tax����ȼ�Ͷ���ɱ�֧�������ڰ��ֹ�˾�������ۿڹ���������ζ�Ž����ܵ���ͬ�̶ȵ�Ӱ�졣

�������а��ֹ�˾��ECA��Χ֮��ֻ��ȼ�մ��������

������ǰ��ȼ�ͳɱ�ռ�����ֹ�˾��Ӫ�ɱ���40%��60%֮�䡣�ڹ�ȥʮ���У�ʯ�ͼ۸��������ǣ����ֹ�˾��Ӧ�Դ�ʩ�Ǽ��ٺ��кʹ������ͻ�������������Ѿ������Ǵ��ƽ��ÿ����װ��ÿ�������ĵ�ȼ���������ǰ��ֹ�˾��Ȼ�����ܵ�ȼ�ͼ۸���Ӱ�졣

����ī���й��ʹ�˾��Mercator International��Ԥ�⣬���ݡ�����Ⱦ��Լ���������Ĺ涨�����ŷſ��������ڣ�����ŷ�����ͣ���������°��ֹ�˾��2015�����ȼ��֧��������

�����ݱ�����2014��4��18�գ���¹�ص��������IFO��Intermediate Fuel Oil��������ͣ���HFO (HFO: Heavry fuel oil, ������ȼ��, ������Ӧ����ʹ������ȼ��)��ͬ�����������֮��۸��Ϊÿ��57��Ԫ�����¼��¼۸����ÿ��90��Ԫ�����������ۿڣ��������ͼ۸�ֱ�ά����581��Ԫ/�ֺ�588��Ԫ/�֣�Ŀǰ��������ŷ�İ��ֹ�˾����һϵ��ȼ�ͣ�ECA����˰����ﵽÿ��10%��57��Ԫ/581��Ԫ����������Աȵģ�������������Щȼ�ͣ�����˰�����ﵽ15%��90��Ԫ/588��Ԫ����

������2015��1�£���ECA��Χ֮�ڣ����а��ֹ�˾������ѡ��ֻ��ȼ��MGO(Marine gas oil����������ͣ�����ECA�����ۿ�ʱʹ��)��

����������ս���ļ۸���ŷ��������ECA����˰����ص���ȼ��MGO�������Ǹߺ����������ͣ�HFO�����۸���ÿ��405��Ԫ���������۸�����ÿ��366��Ԫ����ˣ�����۸���Ȼ���ֲ��䣬���ŷſ������ڷ���ȼ��Ҫ���ڿ��ŵĺ���ȼ��ȼ�ͳɱ����ߣ���ɱ������ڿ��ź���ȼ��ȼ�͵ijɱ���162%��170%֮�䡣

����������ˣ��ݹ��ƣ�MGO��������2015�꽫����5000��֣����Ǻ����������͵Ľ�����������ĽǶ�������5000����൱��ȫ�����м��������������Լ3%����2000�����������������м������������������һ���������ֱ���2004���2010�ꡣ

����ʹ��������·�õIJ��ͼ۸���Ϊ�м�������г��Ĵ��������Ƿ�������������£�������ģ���������������˼۸��20%����������ˣ���ʷ������MGO�ļ۸�����Դ�Լ��ͬ����������Ӧ�������IJ������ӡ�

������������ߺ��γɱ����ӷ���Զ���ڿ�̫ƽ����

����һ�Ҵ���ECA������Ӫʱȼ�յ�ȼ��������������ڿ��ŵĺ���ȼ��ȼ�͵�����֮�ȣ�ȡ�������ҿ��ĸۿںͲ������ϸ·�ߡ�Ϊ���˽���ϸ�ġ���˰��������Ч�Ժ���ֹ�˾��ȼ�ͳɱ������ı�ľ�������֣�ī���й��ʹ�˾����ר�еĺ��̳ɱ�ģ�ͽ�ģ���о���G6���˵����������ߣ���ŷ��-����ó�Ĵ�����쳵��ATX��������-����ó�ij�������쳵��SSX����

����SSX�����߹ҿ��������ۿ���ֻ��һ����̲��λ��ECA��Χ֮�ڣ���ATX�����߹ҿ��������߸��ۿڶ�λ�ڱ���ECA���߱���ECA�����⣬�������̫ƽ��ˮ���SSX���̴�Լ�ǿ�������ATX���̵���������ˣ���ECA����������ʱ�����ڿ��ŵĺ���������ʱ��֮�ȣ����͵Ŀ��������Ҫ���ڵ��͵Ŀ�̫ƽ���ߡ�

��������ATX��SSX���߶����ܵ�������������ĸ���Ӱ�죬����ATX���ߵ�ȼ�ͳɱ����ӵķ��ȸ���

��������ATX�����ϣ�������ECA�����е�ʱ��ռȫ����ʱ���35%�����ȼ�ͼ۸ֲ��䣬��ô��Ӧ��ȼ�ͳɱ�Ԥ������23%������MGO�ļ۸�������������������20%����ôATX���ߵ�ȼ����֧����������33%���෴����SSX�����ϵĴ�����ECA�������Ҫ���������̵�8%�����ȼ�ͼ۸ֲ��䣬Ԥ��ȼ�ͻ��ѽ�����6%�����MGO�۸�������20%����SSX���ߵ�ȼ��֧����������11%��

�������MGO�۸�����20%���������Ǽ���ȼ�ͳɱ�Ŀǰռ����Ӫ�ɱ���50%����ô������ATX����Ӫ�ɱ����ܻ�����15%���ϣ�SSX���ܻ�����5%����ij�̶ֳ��ϣ������������߷ֱ��DZ�ŷ-�������������ߺ�����-����������ó���ߵ������������Ϳ��Եó����ۣ���Ȼ������-����������ó�����ϵ���Ӫ����ø��Ӱ����DZ�ŷ-�������������ߵ���Ӫ�ɱ����ӵķ��ȴ�Լ������-����ó�����ϳɱ����ӷ��ȵ�������

����ŷ���ۿڼ��һ�ϲ���ҳ�

�������ֹ�˾Ӧ�ԡ���˰���IJ���֮һ�Ǹı䴬���ҿ��ۿں����·����ڸ���������ʱ�䣬�ɴ�Ҳ����ͷӪ���̺ۿڹ�����в��

��������ҵ��һ���dz��о������IJ�ҵ����Լ�ɱ��ǰ��ֹ�˾����ȡ����Ҫ����֮һ�����������ڹ�ȥһֱ���������������ֹ�˾Ϊ��ʵ��ȼ�ͳɱ���С�����������������ǵķ����ߡ���2015��1����ȼ�պ�����Ϊǧ��֮һ��Ҫ������Ӱ�캣����ֹ�˾���뱨�������ĵ���֧����������Щ�ɱ�������Ч�ķ�����ͨ�������ҿ��ۣ�ʹ�����ڿ��ź��������ѵ�ʱ������ECA����ۿ�ͣ�������ѵ�ʱ��֮�ȴﵽ���

������ECA�����У�ÿһ������ͣ������ۿڣ������ۿڵ����ŷŷ����Dz�һ���ģ���ˣ��dz���Ҫ���Ǹۿں���ͷ��˾�˽⡶����Ⱦ��Լ�����������������涨����һ�ν������Ӱ����Եķ���״����

��������ƽ��ECA˰�ս�������ᡣ�ۿں���ͷӪ���̵ķ��ղ���С���Ӫ�ɱ������ӿ�����ʹһЩ���ֹ�˾�ı����ǵĺ������磬��һ��ʹ�ۿڹҿ�ѭ��·�ߺ��������Խ�����ECA���ѵĺ���ʱ�����ڿ��ŵĺ��������ѵ�ʱ��ı��ʡ�Ϊ�ˣ����ֹ�˾�����������ɽ���һ���������ǵĴ��ڱ����Լ�����ECA����ۿ�ͣ����ʱ�䡣���磬�Ӱ�������ŦԼ·���ϣ�������������ͣ��һ�������ϲ��ۿڵijɱ�����ø��Ӱ���һЩ���ֹ�˾���ܾ�������һ�����������-����������ȫˮ��·���ϣ��Ӱ�����ֱ�ӵ�ŵ���˸ۻ�ŦԼ�ۣ������ڸ��ϲ��ۿ�ͣ����

������ŷ�ޣ��ܡ���˰�������Ӱ�죬���к��Ͱ��������ĸۿڿ��ܻ����档

�������磬Ӣ���������ۿڽ��ᴦ���ŷſ�����������ֻ���������ۿڽ�����Ӱ�죬���������ָۺ�Ӣ���������������ۿ�Ӧ�û��������µ��ŷŷ��棬��Ȼ��Щ���潫����ʱ������Ʊ���ʴ��ҵ���ձ���Ϊ�ɴ˽����Ӻ��˹�˾��Ӣ�������������ߵ������Դ˱�����ڸ������ȼ�͵�����

�������˰���³˹��˾��MacAndrews��ŷ������ó�ܾ������ˡ�������˵:�����ǹҿ�Ӣ���������ۿںͲ��ĺ��ۿ�ʱ��Ҫȼ�ո�����ĵ���ȼ�ͣ��˼��Ʊ���ߡ��⽫��ζ�Źҿ�Ӣ���������ۿڽ����гɱ����ơ��������������Ĵ�ҵ�����ŵ��ţ����Ի��и����������ѡ��������ָ۽�����Ȼ��ת½�����䡣��

���������ָ�������ͷ��Ӫ��Ƥ�������ţ�Peel Ports���ļƻ����������������ָ۽���һ����������ͷ������Ҫ��Ϊ�������Ż��ۣ�Atlantic Gateway��������Ŀ�ĺ�����ɲ��֡�����Ŀ�����ݰ�����Ӣ��������������ǿ��ij��������ֺ�����˹��ͨ�����ùܵ���ϵ��һ�������������Ѿ�ͨ��Ƥ����������ӵ�е�����˹�غ����˺ӣ�Manchester Ship Canal������������

����Ȼ����Ҳ�������ɣ�����������Խ��Խ��ע������������ʱ���ڵ������ܷ�ά�֡���ʵ�ϣ���Ȼ���¹�ʵʩ���ڣ����˹�˾�Ӷ����۹��������Դ����Ŀ�Ӣ���������ۿڶ��������ĸ���İ����ȼ�ϣ����Դ����棬���Ǵӳ���������������Ѱ����ɫ�����ߵ��������Ťת��һ���ơ�

������ѯ��˾MDS Transmodal���ܾ������ˡ����������ɵ�������Ȼ���·����Ҫ��������ì�ܵġ���Ȼ������������Ŀ����Ϊ�˱������ཡ������ô����ֵ��ǣ�ŷ���ֵ���Ϊʲô���������ڣ��ѵ����������͵��к���������Ⱥ�Ľ������籱���Ͳ��ĺ���Ⱥ�Ľ�����Ҫ?����֪����������ƹ㵽���к��Ͱ�����������Ҫ�ʱ�䣿��

����ͬ���أ�����Ҳ�����ɹ��ģ�������ƹ㵽�����غ�����Ҫ�ʱ�䣿

���������Ѻ��ʹ���

�������ֹ�˾Ӧ�ԡ���˰���IJ���֮���Ƕ��조�����������Ļ����Ѻ��ʹ��������������ȶ��컷���Ѻ��ʹ����ļ��Ҵ���˾��

����һ����ʿ�����ˡ�

����10�·ݣ���ʿ�������ⶩ����������Ѻ���֧�ߴ�������Ϣ�����а�����ֵ�൱��5.5����Ԫ��10��3400TEU��֧��װ�䴬����Ҫ��Ͷ���ڲ��ĺ�������������Ϊ��������ʿ��ΪӦ���µ����ŷű�����ȡ�ĶԲߡ���Ȼ����ѡ�������۴�����ʹ�õ��ŷ�ȼ�ͣ����������۴������������첢����ר��Ϊ����ȼ������ƣ�����ȼ������Ч�ʽϵ͡��������ͻ����Ѻ��ʹ��ȷ�����ʿ�����ȼ��Ч�ʵ�ԭ��Ҳ������Ӧ���¼�����ս�ԡ�

������ʿ��֮����ѡ���ڲ��ĺ�֧�������Ƚ��컷���Ѻ��ʹ���������Ϊ���ĺ�֧�ߴ����������̶��ڱ����Ͳ��ĺ����ŷſ������ڡ�ʵʩ�¹��ȫ�̶�����ʹ�õ���ȼ�ͣ���ˣ�ͬ��������֧�ߴ�����ȣ����ĺ�֧�ߴ�����ȼ�ͳɱ����ӷ������Ҳ����˵�����ȶ��첨�ĺ�֧���ϵĻ����Ѻ��ʹ����������Լ۱ȡ���ߡ�

�������ǰ��������Ϲ��Һ��˹�˾��UASC����

������ʿ�������ǵ�һ�Ҷ��컷���Ѻ��ʹ����ij����ˡ�2013��8�£����������˶���5�Ҵ�������Ϊ������һ����ʷ����5�Ҵ���������18800TEU��������������ʿ����3-E������װ�䴬�������ܹ��ڴ�ͳȼ�ͺ�Һ����Ȼ��֮���л�����������һ��ҵ��Χ�ڵ��״γ��ԡ���Щ��ֻ����DNV-GL��������֤�����ܻ�����ŷó��һ��������ʹ�á�

�����ݱ�����ȼ��Һ����Ȼ�������۸�ȴ���ȼ�ͱ��ˣ����ҽ�������ȫ���������ͬʱ����ȼ������������������Ͷ�����̼��������ȫ�����е��������ı����Լ����������ŷſ��������ڵ��ϸ������ŷ����ı������ǣ�ǰ��������ȫ���������õ�ͬ��������Ȼ��������Ŀǰ��ȫ�������ۿڻ�û�д��Һ����Ȼ��ȼ�ϵ�ȼ�Ͽ�Ļ�����ʩ��

�������⣬���������˹�˾��������һ�����ƣ�����ҹ�˾��������֮һ����������һ����Ȼ�����������

��һҳ