����������ع�һ�°����г��ķ�չʷ���ͻᷢ�������������齨�ں���ҵ�����ڣ�Ʃ���ǰ��ΰ���������Լ�CKYH���˶��齨��1997-2002�꺽��ҵ���ڣ�G6����2011���˼۵�����ʱ�齨���������P3��������2M���Լ�O3��CKYHE������ȥ������ҵ���롰�³�̬��ʱ���齨�ġ�

����ʱ������2015�꣬�����˽�Ŀ��۽��ڰ����г����ǵģ������꿪ʼ���������ڴ���Ը�⡢ϲ�����ո�µ��г�����Ѿ��γɡ����ʳ�¯���Ĵ����˼���¢���˶������ɺ��ߣ�δ���Ŀ����ǣ��ļ����˸��߾�������

����ȥ�ꡰ�����dz�����2M��O3���������������Ķ������ɺ�����Ӫ�ƻ���2M������ŷ����̫ƽ��Ϳ������3�����ɺ����Ϲ��պ�����O3������ŷ�Ϳ�̫ƽ��2�����ɺ����Ϲ��պ�����

������ͬ���齨��ȥ���CKYHE��չ������ȥ��3�£����ٺ��˼�����Զ���ˡ������������������˺ͺ���������ɵ�CKYH��ΪCKYHE��4����Ѯ��CKYHE������Ӫ��ŷ���ߣ�8�·ݣ�CKYHE������������Χ��������̫ƽ���ߣ�12�·ݣ�CKYHE�����������ίԱ�ᣨFMC�����У����̫ƽ���ߺ����ӽ���1��1�տ�ʼ�����˽⣬Ŀǰ��CKYHE�巽�������ֿ�̫ƽ���ߵ��Ż�������Ԥ����һ���������µĺ��߹滮���º��ߺ������ڶ�������Ӫ��

����G6�����������ŷ����̫ƽ��Ϳ�����������ϵIJ���2011����ף����������˺�ΰ�����˵�6�Ұ��ֹ�˾��Ա����ͳ�ִ����̴��������ղ����ء��ձ��ʴ�������������ִ��̴���ͬ��ϲ���ΪG6��2012��3�£�G6��������ŷ�����Ϻ�����2013��5�£�G6���������������������ߣ�ȥ��4�£�G6�����������������������ߺͿ�������ߡ�

�����ݹ��Ĵ����ˣ�2M��G6�ĸ��������뺽����࣬������ŷ����̫ƽ��Ϳ�������ߣ���O3��CKYHE�ĸ��������뺽�߰�����ŷ�Ϳ�̫ƽ���ߣ�������Χ��������������ߡ��������ķ��㣬���Ĵ����˵������Ա��У����Ľ�����ŷ���ߣ���������ŷ�����������к������̫ƽ���ߣ����������������������������жԱȣ�����CKYHE��δ�������̫ƽ���µĺ�������������Ͷ�ţ�CKYHE����غ��ߺ�����������Ŀǰ��Ա��λ�Ĺ�������ͳ�ơ�

����2M���뿪��ģʽ

����1��10��17�㣬�������ؼ�װ���1.8��TEU����װ�䴬�����ơ���ʿ����������ʻ������ۼ��Ŵ�Ҥ�弯װ����ͷ����־��2M������ʽ������Ӫ����������Ҳ��˳�Ϊ2M���˺��������ĵ�һ���ۿڡ�

����ȥ����ף���ʿ�����������䶫�����ɺ���2015�������Ӫϸ�ڣ����ܹ�ע��2M��Ӫϸ�����ÿ���ɴ��

��������ʿ�����������Լ�ͨ��2M��ܺ�����3�����ɺ����У���ʿ�����˽��ҿ�78���ۿڣ�ԭ69������ӵ��1132���۵���ֱ�Һ��ߣ�ԭ815�������ṩ23���ܰຽ�ߣ�ԭ18���������п��������6����ԭ3��������̫ƽ����6����ԭ6��������ŷ����11����ԭ9������

�����ۿڷ��棬�����ۿ�Ϊ�����Ͷ���Ħ������Ⱥ�����ﲨ�ء�ɳ�ذ�������������������ͷ�������°¶���������������ʲ���¹�����������ֱ���ҿ��ۿ�Ϊ�����հ�������Ӣ���ϰ��նأ������س̹ҿ��ۿ�Ϊϣ�����װ���˹��

������ʿ�����˽�����������������к����˲����Ϊ���ܻ����Ĵ�����������ŷ������Ͷ�ŵĴ���ƽ����ģ�ﵽ12038TEU�������ҵƽ��ˮƽ��10685TEU����12.66%������ζ��ͨ���ϵ͵ĺ����ٶ��Լ����µĺ�������������һ�����ٶ�����̼�ŷ�������ʿ��������Ϊ���µĶ�����������ʵ�ֳ�����������һ�����裬ͬʱ�����ϸ��ƻ�����Ч��

������ʿ��������ϯ�����Stephen Schueler̹�ԣ���������ֹ�ģ��������Ҫרҵ����֪ʶ����Ϥ�ͻ������������ţ��²�Ʒϵ�н������ڸ��õ�ʵ����ͻ���ij�ŵ����

������ʿ������ǿ��������к����˺�����ͨ��Զ��������֮��Ĺ���Э�飨VSA���������������������˿��Ը��õ�������ģЧ�棬�������Ӹۿڵĸ��Ƿ�Χ��Ƶ�ʡ���һ��VSA�У�����������������ҵ�����ȫ������

������ʿ�����˱�ʾ��������к����˺�����2M���ǵ���Ҫ�����У����м��ô��ߣ�TA4��δ����˫����VSA�У���ʿ�����˽�����ִ���Լ��IJ���������װ�ء����й滮�ۿ���ҵ���Լ���ȫ��������ҵ������⣬2M�ĺ��������ڶ������ɺ��ߣ����ϰ���ĺ����У���ʿ�����˽�������Ӫ�������ɿ��ĺ������硣

����O3����Ӧ��ģʽ

������P3������������ߡ����ֵĴ���ִ���Ѹ�������к����˺Ͱ����������齨���ɵ�O3Ҳ���˹�ע��ȥ����ף�����ִ�������O3�ĺ���������䶫�����ɺ��߽����µ���Ӫϸ�ڡ�

�����ڴ���ִ���������Ӫϸ���У�O3����ŷ���ߵ������ݶ�Ϊ20%���ڿ�̫ƽ���ߵ������ݶ�Ϊ13%������ִ�ͨ�������Լ�O3�ĺ������߸������ޡ�ŷ�ͱ���3����Ҫó������ӵ��21���̶����ܰຽ�ߡ�195�Ҵ����������ϼ�190��TEU��ÿ�ܹҿ���Ϊ239�Σ�����101���ۿڡ�

��������������ŷ���ߣ�����ִ������Լ�ͨ��O3������ӵ��8���̶����ܰຽ�ߣ�Ͷ��87�Ҵ����������ϼ�100��TEU��ÿ�ܹҿ���Ϊ96�Σ�����31���ۿڡ�����ִ���ŷ���к��߸��ܲ�Guillaume Lathelize��ʾ��������ִ��ṩ8���ܰຽ�ߣ�������������ŷ�г������ǵ����з����ṩ���о�����������Ƶ�ʺ�ʱ�䣬�ص���ڽ����Ч�IJ�����ϵ�Լ���ʽ���˽�������ϡ���

���������������к����ߣ�����ִ������Լ�ͨ��O3����ӵ��5���̶����ܰຽ�ߣ�Ͷ��51�Ҵ����������ϼ�40��TEU��ÿ�ܹҿ���Ϊ77�Σ�����37���ۿڡ�����ִ����������к����߸��ܲ�St��phane Courquin��ʾ����ͨ������51�Ҵ������ṩ5���ܰ������Ϊ�ͻ��ṩ�ɿ����о�����������ʱ�䡣�ص����й��ͺ�������Ҫ�ۿڣ�ͨ�����Ǹ�Ч��֧������ʵ�ֶԶ����Ǹۿڵ�ȫ���ǣ��ڵ��к��ͱ����г��������Ƶķ���������������˹�ۺͱ��װ���˹�۵Ĺҿ�����

�����ڿ�̫ƽ���ߣ�����ִ������Լ�ͨ��O3����ӵ��8���̶����ܰຽ�ߣ�Ͷ��57�Ҵ����������ϼ�50��TEU��ÿ�ܹҿ���Ϊ66�Σ�����33���ۿڡ�����ִ��������߸��ܲ�Olivier Nivoix��ʾ��������57�Ҵ���Ͷ��8���ܰຽ�ߣ�ռ�����г���������12.8%��ƾ�����й��ۿڹ㷺�ĸ����棬�Լ�ӵ��63�Ұ��´�������ִ����ɾ߱���ѵ��г���������ÿ�����ǻ�ͨ����ۡ���ɽ�Ͱ������ṩ�����ֱ������O3�ĺ�����һ���ܺõĻ��ᣬ���������ִ��ں������й�̨��֮����������ۿ��������ۿڵĸ��Ƿ�Χ�����⣬���ǻ������˱����ͻ��������ģ�Ϊ�ͻ��ṩ���Ի������Լ���ʽ���˽����������

��������ִ���ŷó���������ܲ�Nicolas Sartini��ʾ�����ܸ���Ϊ�г������µIJ�Ʒ���Ӽ��ŵĽǶȶ��ԣ��齨O3�кܴ�����塣���ǵĺ��߽�����ŷ�ޡ��ж�������ÿ����Ҫ�ĸۿڣ�ÿ�����ߵ���ƶ�������ص��Ļ��Լ��ḻ��ʵ�����顣��Щ�����ɴ���ִ���ƣ����ǵĹؼ��ۿڶ�������Խ�ĵ���λ���Լ�����������г���֤�����Ż��ÿͻ����Ͽɺ�֧�֡���

����Nicolas Sartini��ʾ������ִ��µĶ������ɺ������罫��ʵ�֣������ޣ��й����е��غ��ۿڽ����ٸ���һ�Σ��ڶ����ǣ�������ȵ���ߴ�ͳ��Ŧ�۰����۵�Ӱ�������ڵ��к���������ά�ֵ��ǵ����Ǻ��ͺں���ֱ�����������������������ͱ�³�ص�ת����Ŧ��֧�ֵ��к��������صIJ������磻�ڱ�ŷ�������հ������Ͷؿ̶����Լ��¹���������Ҫ�ۿڽ��ṩ���ʵķ��������ʱ�䣻�ڿ�̫ƽ���г�������ר�ŵIJ�Ʒ���Ž��з�����ִ���ƾ���䴴�µĸ��ײ������������������г��������λ����ͨ������ʿ�˺���ϵ����������֮����Ӱں���PNW��ͨ���������˺�����ī�������PEX3��

�����Ĵ�����֮�Ƚ�

������Alphaliner����������2M��O3���·����Ľ���1�·���Ӫ�ĺ������������ݣ�����������ȥ��12�����˳�Ա����Ͷ��֮����ȣ�����������ŷ���ߣ�2M�½�1.6%��O3����7.4%�������������к����ߣ�2M����16.4%��O3����24.2%�����������������ߣ�2M�½�0.1%��O3�½�2.6%�����������������ߣ�2M����13.8%��O3�½�3.4%��

����������ԣ���2����Ҫ�Ķ������ɺ��ߣ���ŷ���ߺͿ�̫ƽ���ߣ��ϣ�2M��O3����Ͷ����Ӫ�����������������Ӫǰ����4%����������Ҫ���������������������к����ߣ�Ϊ19%�����⣬��O3��Ա������������֮���VSA����֮ǰ��O3����Ͷ����Ӫ������������7%��

����������2M ��O3����Ӫ������֮ǰ�Ѿ���Ӫ��G6��CKYHE�������г����꽫���롰��ǿ���ԡ�ʱ�����г����жȽ�һ����ߡ�

����������2M��O3��G6��CKYHE�����ǵĶ������ɺ��ߡ�����ŷ���ߺͿ�̫ƽ���ߵ�����������Աȣ���ǿ����һĿ��Ȼ��

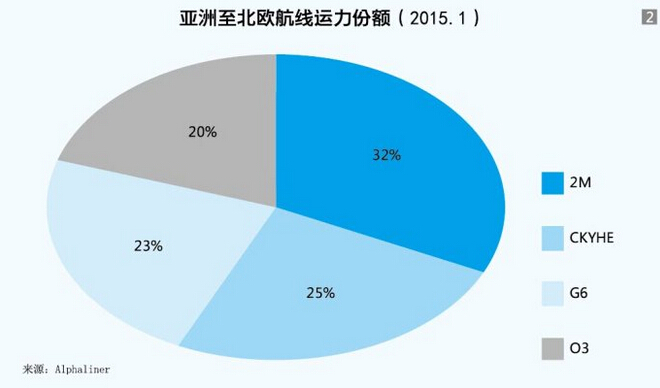

��������������ŷ���ߣ�������ԣ�2Mռ��32%�������ݶ�����CKYHE�������ݶ�ռ25%��G6ռ23%��O3ռ20%��������ԣ�2Mӵ��6���ܰຽ�ߣ�ƽ��������ģ�ﵽ14167TEU��CKYHEӵ��6���ܰຽ�ߣ�ƽ��������ģΪ10950TEU��G6ӵ��5���ܰຽ�ߣ�ƽ��������ģΪ12310TEU��O3ӵ��4���ܰຽ�ߣ�ƽ��������ģΪ13013TEU�����Կ�����2M��ƽ��������ģ������ΪO3��������ģԽ��Ҳ��ζ������Ӫ���þͿ��Ի�ø��ߵĹ�ģЧ�档

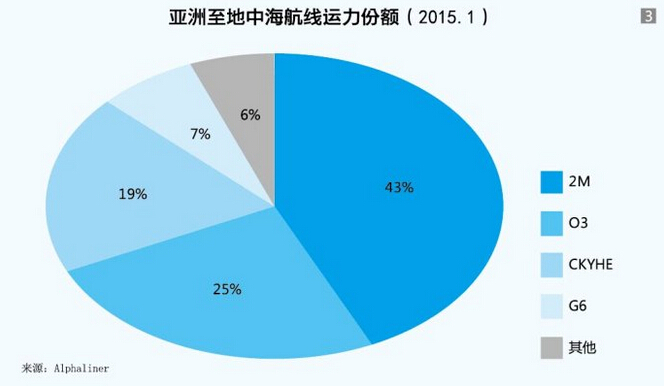

���������������к����ߣ�������ԣ�2Mռ�ݾ��Եľ������ƣ������ݶ�ռ43%�������O3�������ݶ�Ϊ25%��CKYHEռ19%��G6ռ7%��������ԣ�2Mӵ��5���ܰຽ�ߣ�ƽ��������ģ�ﵽ11020TEU��O3ӵ��4���ܰຽ�ߣ�ƽ��������ģΪ8190TEU��CKYHEӵ��3���ܰຽ�ߣ�ƽ��������ģΪ8267TEU��G6ӵ��1���ܰຽ�ߣ�ƽ��������ģΪ8700TEU�����⣬���Ĵ������⣬�������������Ǻ��˵�����Ӫ��2�����ߣ�ƽ��������ģΪ4025TEU�����Կ�����2M�������Լ�ƽ��������ģ��Ȼռ�ݾ������ơ�

�������������������ߣ�������ԣ�CKYHE�����ݶ�������һ��Ϊ37%��G6�������Ϊ35%��O3Ϊ14%��2MΪ13%��������ԣ�CKYHEͨ����Ա֮���Լ���Ա������������֮���VSA��ӵ��16�����ߣ�ƽ��������ģΪ7271TEU��G6ͨ����Ա֮���Լ��뺫�����ˡ����Ǻ���֮���VSA��ӵ��12�����ߣ�ƽ��������ģΪ6911TEU��O3ӵ��4�����ߣ�ƽ��������ģΪ9595TEU��2Mӵ��4�����ߣ�ƽ��������ģ�ﵽ8938TEU�����⣬���Ĵ������⣬���������ϻ����������������İ��ֹ�˾��ɭ�ִ�Ͷ���1�����ߣ�ƽ��������ģΪ2700TEU�����Կ����������������������ϣ�CKYHE��G6ƾ�����Ա�������Լ���������������˽��й��յ�����ԣ�ռ���ž��Ե�������ģ���ƣ�����ƽ��������ģ���ԣ�O3��2M��ռ�Ϸ硣

�������������������ߣ�������ԣ�G6�����ݶ�������һ��Ϊ36%��CKYHE�������ռ32%��2M����������ռ16%��O3ռ12%��������ԣ�G6ͨ�����˳�Ա֮���Լ������Ǻ��ˡ����ٺ��˵�VSA��ӵ��7�����ߣ�����4�����������˺ӣ�3��������ʿ�˺ӣ�ƽ��������ģΪ5807TEU��CKYHEӵ��7�����ߣ�����5�����������˺ӣ�2��������ʿ�˺ӣ�ƽ��������ģΪ5250TEU��2Mӵ��2�����ߣ�ȫ��������ʿ�˺ӣ�ƽ��������ģΪ8700TEU��O3ӵ��2�����ߣ�����1�����������˺ӣ�1��������ʿ�˺ӣ�ƽ��������ģΪ6525TEU�����������ϣ����Ĵ������⣬���Ǻ���Ҳ����1�����������˺ӵĺ��ߣ�ƽ��������ģΪ5000TEU�����Կ����������������������ϣ����������˺ӵĺ��߾Ӷ࣬δ�����Ű������˺��ؿ������깤������ƽ��������ģ�����������Ŀǰ2M�ĺ������ھ�����ʿ�˺ӣ������ƽ��������ģռ�����ơ�