��������

����10�³���ŷ�����˼۴������µͣ����г��ƺ�ϰ��Ϊ�������ˡ����ͼۣ��Ѿ���Ϊ��ŷ�����³�̬��

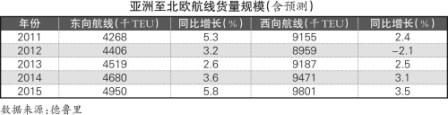

������Ϊȫ�����ɺ���֮һ����ŷ���������Ӵ�Ļ�����ģ��һֱ���DZ��ұ���֮�ء�Ϊ������ľ����������ֹ�˾����Ͷ��Խ��Խ��Ĵ��������г��������������Լ����ֹ�˾�Դ���Ҫ�����ߵı����£������г��Ĵ�������Ѹ���γɡ����ɣ���ŷ���߽���Ϊ�Ĵ������徺������ս����

�����˼۴������µ�

����10��17�գ��Ϻ����˽������������Ϻ����ڼ�װ���˼�ָ���У��Ϻ�������ŷ�������г��˼ۣ����˼����˸��ӷѣ�Ϊ705��Ԫ/TEU�������µ�4.5%��

�����Ϻ�����������������Ϊ����ǰŷԪ������״����δ���ַ�ת����9�·�����ҵ�ɹ�������ָ������44.8��������������ή������ȥ��4�������������ֵ������ŷԪ�����õ�ƣ��״�������ʻ��һ�����֯�µ�ŷԪ������Ҫ���Ĺ��ҵľ��������ʡ��г�����ƣ����ͬʱ���й����ڷ�����������ʱ�����ƣ����ܳ��˻������Լ��٣����в��ְ��ֹ�˾�����г�������ȡͣ�ࡢ���������������ʩ������λ��������Ȼ�����»���Ϊ������λ�����ֹ�˾�����µ��˼ۣ��г�����˼��ѽ���550��Ԫ/TEU������

������ʵ�ϣ�����ŷԪ������ƣ������ҹ��ʻ������������жϡ�10��10���ڻ�ʢ���ٿ���IMF��������������ϣ�����ߡ���ȫ����Ҫ��������������������г�ȷ��ŷԪ��Ϊȫ��������ƣ���ľ����壬��������ȡ��ʩ���Ա������ռȫ�ò�����1/5�ľ���������˥�ˡ�

����һ����ŷԪ���������������Ż�������������ͣ�͡����羭����֯��OECD�����о���ʾ������ŷԪ��δ����������ǰ����һ��ָ�����ŷԪ�������ڽ���ʣ���ʱ���ﲻ̫���ܱ�ã�������������˥�ˡ�OECD����ʾ��ŷԪ���Խ���ȫ�õ�ƣ���㡣

�������Ϻ���ŷ�����˼�����ͼ��������ͼ����1��3�գ��˼۴ﵽ1765��Ԫ/TEU����Ҳ��ΪĿǰȫ���˼۵���ߵ㣻10��17�յ�705��Ԫ/TEU����ΪĿǰ�����˼۵���͵㡣ǰ�����ȣ��Ϻ���ŷ����ƽ���˼�Ϊ1238��Ԫ/TEU��ȥ��ͬ�ڵ�ƽ���˼�Ϊ1075��Ԫ/TEU������������С�����Ƕ��ڴְ��ֹ�˾���ԣ���Ȼ����ӯ��ƽ���֮�¡�

�����˼����Ƽ���

������1��1���𣬰��ֹ�˾������ÿ���³�������Ԥ�����˼ۻָ��ƻ��������˼�ָ����������������3�¡�5�¡�7�¡�8�µ�4���˼�����������6�·ݽ�Ϊ��������

����8�·��˼����dzɹ���һ�Ұ��ֹ�˾�ڲ���ʿ�ԡ����˽����������߱�ʾ�����ϰ�������ݱ�������������ֹ�˾�������˼۵��ԣ���Ȼ���������ˣ������˼����Ƕ��ڰ��ֹ�˾����������Ҫ������ϣ���˼�����ά�ֵ�ʱ�����Щ�����⣬�ļ��ȵ��˼��������ȫ���ܷ�ӯ���dz��ؼ�����

�����ļ�����ʼ����ŷ�����˼۾��ߵͣ��ڽ�������ʱ������ֹ�˾����ת�������Ϻ����˽�������ط�����ʿ�ԡ����˽����������߱�ʾ�����ļ�����ŷ�����˼����ƹ����Գʾ����̬�ơ���ͳ��˵���ļ��Ȼ�Դ������½������˼��ߵ͵�����£����ֹ�˾ֻ�в���ͨ�������˼���̧��������˼�ƽ��ˮƽ��������֧�Ų��㣬�Ǻ�����Ϊ��̬����

����ȥ���Ϻ���ŷ�����˼����ƴ�8�¿�ʼһ·�»�����10��25�մﵽ�͵�670��Ԫ/TEU��11�³����ֹ�˾��������˼ۣ�һ��ʱ�䣬�˼�������1423��Ԫ/TEU�������Ϻ����˽�����������ʿָ��������Ϊ10�·��й�����������������գ����Ի�����10�·��˼����ƶ���Ϊ���ơ�Ŀǰ�г���ϢҲ��ʾ���ֹ�˾����11�³������˼ۡ���

�������⣬��������10��13�շ�����ó�����ݻ�����Ϊ����ҵ����һ˿ů�⡣9�·��й�ó��˳��ͬ������һ�����ϣ��ﵽ310����Ԫ�����ڶ�ͬ������15.3%���ﵽ2137����Ԫ�����ڶ�ͬ������7.0%���ﵽ1827����Ԫ��������������֣Ծ����ʾ������������ս����Ԥ���ļ��Ƚ����ڽ��������ơ�ǰ�����ȣ��й���ŷ��˫��ó����ֵΪ2.81����Ԫ��ͬ������10.2%��ռ�й���������ֵ��14.5%��

�������������Ͼ�

����֣Ծ����ʾ����ǰ�������������Ҫʵ��ȫ����ó������ͬ������7.5%��Ŀ�꣬����ȷʵʮ�ּ�ޡ��й�����ó��չ�Ѿ�����һ���³�̬�����������ٵĻ����ںͽṹ��ת���ڡ�

�����й�������ó���Ѿ�������������ʱ�ڣ���Ϊó��������ĺ���ҵ���ԣ�ͬ��Ҳ����ˡ������˽������������������ڲ�ͬ�ij���ѯ�ʶ�Ұ��ֹ�˾�ĸ߹ܣ���һ����ͬ�Ľ��۾��ǰ��������Ѿ������������ʱ����

�������������������ʱ����ͬʱ���˼�Ҳ���ߵ͵����ơ���ʿ�����˱������ܲ�ʩ����5�µ�����۽��ܡ����˽����������߲ɷ�ʱ��ʾ�����ڹ�ȥ5��������˼۳��½����ƣ�ƽ��ÿ���½�1.5����2�����˼��»���Ҫ��������ԭ��һ��ȫ��ó���������ϵ��ԣ��ڶ����г�������ʣ�������˼��½���������Ȼ���ڣ�����Ԥ�ƽ���ȫ���������������5%��6��������������ֻ��3%��4������

������³�����Ԥ�⣬��������г���ƽ���˼۽���ȥ����͡�������ȵļ�װ��Ԥ�ⱨ���ʾ�����ڰ����˼��µ���Ŀǰȫ������ǰ20�İ��ֹ�˾����״�������������ֻ�������ֻ���������ֹ�˾�ɹ����Ƴɱ���

�����ӵ�³�����������ŷ��������ģԤ��Ҳ�������Կ��������Ļ�����������ά���ڸ�λ��������������5�����ڣ��������������������棬����Alphalinerͳ�ƣ�����9�³���Զ����ŷ�������������ﵽ41.8��TEU����������1.9����ͬ������4.4����10�³�����ŷ�����ϴ���ƽ����λ�������»���70%���ң�����������Ȼ�Ͼ���������ʾ�����촬�г���Ŀǰ������53��1��TEU���ϳ����ʹ�������2015��2016��Ԥ�ƽ�����45�ҡ����⣬ͬһʱ�������촬�г�������100�����ҵ�8000~1��TEU�ʹ���������ŷ����Ŀǰ��Ӫ���������൱��

���������˳ɳ�̬

����10��9�գ����������ίԱ����������ʿ�����˺͵��к������ύ��2M��������Э�飨VSA������ʿ��������ϯ�������г���Ӫ����ɭ�ء������˱�ʾ��������һ��˫Ӯ�ľ��档ͨ���ɱ�Ч�ʸ��ߵĺ������磬���ǿ��Լ���Ϊ�ͻ��ṩ�о������ġ��ɿ��ļ�װ�亽�˷��������ڴ���2015��1����ʼ��Ӫ�µĶ����������硣��

����7��10�գ���ʿ����������������к���������ŷ���������̫ƽ�����Ͻ���Ϊ��10���VSA����һVSA����Լ185�Ҵ�����Ԥ������Ϊ210��TEU����ʿ������Ͷ���������ռ������55������ʿ�����˱�ʾ�������µĶ������������У���ʿ�����˿���Ϊ�ͻ��ṩ���ຽ���ۿڣ�21�����ߣ�Ŀǰ18������1036���۵���ֱ�����ߣ�Ŀǰ788������ 291���ۿڹҿ���Ŀǰ212��������

����������2M��G6��CKYHE������O3�������г����˻��Ѿ���Ϊ�����������ɱ���أ��Ĵ�������Ϊ��Ҫ�ĺ������漰��ŷ���ߣ�����ȫ����Ϊ��æ�ĺ��߽�ӭ�������˺ʹ�ʱ����Ŀǰ�����ֹ�˾Ͷ������ŷ�����ϴ���ƽ����λ�Ѿ�����1��TEU���һ�������������ơ�

������ʿ������CEOʩ������ǰ�ڡ���ʿ����������ʱ��г��ա��ϱ�ʾ��δ�����꣬��ʿ�����˽�ÿ��Ͷ��Լ30����Ԫ���ܶ�Լ150����Ԫ���ʽ����ڽ����´������д������졢��Ϣ����������������ʩ���ʱ�ʾ��Ŀǰ�Ķ������Ѿ���ƥ����ʿ���������������������������ǵ�������2017��2019��������Ҫ42.5��TEU����������������ʾ����ʿ�����˽���Ͷ�ʽ���1��TEU�����ʹ���

�����г����ųƣ�G6�еĶ���������̴���������Ϊ���쳬���ͼ�װ�䴬����ѯ�ۡ�֪����ʿ¶������Ŀǰ�ķ������������⽫����8��1.8��TEU�ʹ������̴�����������4��2��TEU�ʹ���

�����Ϻ����˽������ܲ���ҳ����ָ�������ǵ�ǰ��ʱ����˼۲���Ϊ�����˵ĵ����������������ļ��룬�����˵�������ɽ��ı�ɱ����ɣ��ı�ɱ����г���Ȼ���ò�ͬ�������ļ۸������������³ɹ�����ʱ�������ɳɱ��ṹ�Ĵ�������ҵ�����������̭���֡�����ҳ�ж�˵����ǰ�ĺ����г���ӭ����ʱ��������ʱ��������������Ӫ�ĵͳɱ����ʲ��ĸ�Ч�ʣ�����Ӧ��ʱ���������ǶԳɱ���Ч�ʹ����ľ�ϸ�����ij��־��ǻ��ڳɱ�Ч�ʿ����ϵ������ı䣬�ﵽ���Ǿ������ĸı䡣�������ܹ���������������ҵ��һ����������ҵת�Ͳ���ת���е������ҵ����