����һ��P3��Ӱ����ҵ������

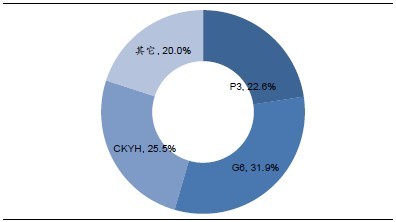

����P3��˳���齨�����Ǽ�����ʷ���������ˣ����Ա���������ϼ�642����䣬ռȫ��װ�������ı��شﵽ38%���ֱ�������G6��CKYH���˵�2��3 �������⣬P3��������ϴ�����Ӫ���ĵĸ��JVOT:Joint Vessel Operating Center�����Ӻ����Ľ��ܶȡ�Э����������P3���п��ܳ�Խ���е��������ˡ����P3����������Ǵӹ�ģ���Ǹ����϶����Ʋ��������������˻�ʱ�������һ��ƴͼ��ͬʱ��ζ��ȫ��TOP20����������13 �����������ˡ�����ͬ���������˵��ص����������������������˵Ĺ�ģ�ж�������������Ծ�����P3����ı��г��Թ���Ϊ����Ĵ�����

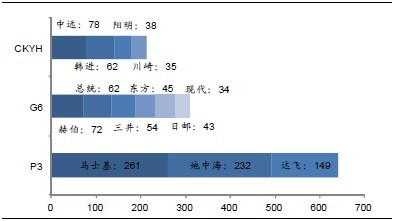

����ͼ1��2013��6����ҵ��Ҫ���˵ij�Ա��˾����������䣩��Զ��78������62������38���飺35CKYH

����

����

ͼ2��2013��6��ŷ���г��ݶ�

����������ҵ���ڻ��漯�ж�����

����ŷ�ߡ����ߡ��������ߵ��г����жȽ��ٴα�������P3���������ߵķݶ�ֱ�Ϊ45%��22.6%��45.3%����P3��G6��CKYH�����������������ߵ��г��ݶ�ֱ�ﵽ81.6%��80%��83.6%��

�������ڿ������ָ��жȶԹ���ʧ���µļ���������ġ��������г����ԣ�����˾ͨ��ά���˼۸��ƾ�Ӫ����ά���˼���Ϊ�����ڴ���˾һ���ж��Լ���ҵ�ļ��жȡ�δ��1-2���г��������õ�����£���ҵ���˼�����������ָ��������Խ��dz�����Ϊ��Ҳ������ʿ�����²��ԡ�������ΪP3����ս�Ե�ѡ��ܿ��ܻ���һ����ͨ����ϸߵ��г��ݶ��������������ҵ�Ǽۣ�����˷����룬��һ������ͨ�����˵�ЭͬЧӦ������ɱ����ﵽ���������Ŀ�ġ�

����

����

ͼ3��2013��6�������г��ݶ�

ͼ4��2013��6�¿���������г��ݶ�

��������̧�����ż���������ҵ����

�����г��ڿ���P3�ij�����̧����غ��ߵ����ż���������ҵ���ϡ���ʿ�������к��ʹ����P3�ƻ�Ͷ��260�����������ռ���ߴ�����������41%��������������������ʿ����ȭͷ��Ʒ����������ʿ�������Ա�G6����֮��32%������Ͷ�ű��أ�������ΪP3���֮���ǻ���һ����Ϊ���ܵĺ�����ϵ�����������������㣬P3δ����ŷ��������������˫��/����ܶȡ����������������ṩ�հ����������ҹ�˾�Ӵ��֧�����磬�����Ǹ����ܶ��Լ�֧����ת������Ч���Ͽͻ�����ͬʱ�����ϵ�����������Ч���Ƶ���ɱ�������һ������2015��������˺Ӿ߱�ͨ��13000TEU����������P3��������������ܽ�һ���γ�������ЭͬЧӦ��Ϊ���ԡ����ϣ�δ��P3���Ӱ����ܶȡ����߸��ǡ�����ʱ�������¶����������ߵķ���������Ӵ��ӽṹ�ϵ����ƣ����������������������ֵĿͻ�Ⱥ�壬����Ψ�н�����Դ���ٴ����ϲ��п����ṩ����P3�ķ���ˮ����ס�ͻ�����ˣ��������ͺ��ߺ�������Ǽ����г������ƣ�δ�����˶��ڸ���Ա�Ĵ��ӹ�ģ����Ӫ����Ҳ���������Ϊ�Ͽ���Ҫ��ʵ�������Ĺ�˾������Ե����������̭��

�����ġ����ڹ�˾���ٳ��������ǰ����Ϊ����

����STԶ����к�������ĿǰA�����㼯װ��Զ��������Ҫ��ģ�Ŀǰ�����ѷֱ��80���60.2����䣬��ȫ�����͵ھš���Զ������VLCS(7500-9999TEU)����ԼΪ16�ң��ϼ�15.4����䣬ռ��������19%������10000TEU��ULCS����ԼΪ17�ң��ϼ� 19.6����䣬ռ����25%���к�����VLCS��ULCS��������ֱ�ﵽ18��16������8��11.3����䣬�������طֱ�Ϊ27%��19%�����ͻ��Ĵ��ӽṹ���������ҹ�˾ҵ��������ŷ�����ߣ�2012��ŷ�����߶�����Զ�����������빱�ֱ�Ϊ44%��67%�����к��Ĺ���Ҳ�ﵽ��33%�� 59%��

��

��

��

ͼ5�����˼���&�к����˴��ӽṹ������䣩

ͼ6��2012����Զ�����������루�ڣ�&�������أ���)

����δ��2-3�꣬��Զ����6��13500TEU��6��4250TEU�������������к����ж��5��18000TEU��8��10000TEU�Լ�1�� 4700TEU��������������ŷ�����ߵ��г����������Խ������������к���Ϊ���ԣ�13�Ҵ���ULCS��������Ӫ�ص��Ȼ��ŷ�ߣ�����ˣ�P3�������ȶ��˼ۡ���������ΪĿ��IJ��Զ����ҹ�˾��������������塣��P3�г��ڵ�����ЧӦ��������ҵ�����ż������¶�����߱���ģ���Ĵ��ӡ������ܶ��Լ�֧�߷���������侺����������Զ���к��������������Ա��⡣

����

����

ͼ7��2012���к����˸����������루�ڣ�&�������أ��ף�

��1����Զ���к����������ƻ�

�����������������ҹ�˾����P3�ij����������

������Զ��һֱͨ��CKYH���˲���ŷ�����߾�����CKYHĿǰ����ҵ���P3��G6��ĵ��������ˣ�������ʷ����10�꣬��Ϊ�ȶ���CKYHĿǰռ���߷ݶ� 25.5%������P3����ŷ�߷ݶ�17.4%���������߷ݶ�3.4%���߱�ͬP3���������������������ģ�ͺ�����������ѷ��P3��������ŷ�ߺͿ�������ߣ�δ����Ҫ��������CKYH���˵����Ż����������ɱ��⡣

�����к�����˾�в����˴�ͳ��Ŀǰ��Ҫͨ�����ģ���ߺ�����ʽ����ŷ���߾�������Ҫ�������������������ˡ���ɡ����ٺ����ǡ����ڴ�ɼ���P3����ܻ��˳�������ܣ��к��������н����г���ʵ����Խ�ǿ�����������������ߣ�ͬ�к�Χ��ŷ�ߴ���Ĵ��Ӽƻ���룬����������Ƿȱ�����������������г��ڱ��ʹ��ӹ�ģͬ�к�����һ����࣬����������Ҫ���ж��ߣ��г��ڸ��к���������Դ������ޣ����������ʽ��ȱ��ȥ��Ϳ�ʼ���ģȡ����������һ�Ƚ���ת�����ʿ�������٣�δ���������г���Ե���Ŀ����Խϴ����Ҳ���߱�ͬ�к����ں����Ļ������к�δ��������8��10000TEU��5��18400TEU����������ŷ�������ϵ�����ѹ������Ϊ��ޣ�ҵ�����IJ�ȷ��������˾����Ҫ��������δ���ĺ���ս�ԡ�

������P3��콫��2013��2����Ͷ����Ӫ����Զ���к�����������������P3�ij����������Ӧ��ս�Ե����������µĺ�����ܡ����ܹ��ȵȡ�����������Զ�к���ҵ������������ԣ����ӹ���ί�����鲿�������˼������쵼�˵���������������������¼������п���ͬʱ�߱�����Զ���к����θ߹ܵĹ��������������ɽ����δ�������ŵĺ�����������Ӱ�졣�������ĵķ�������Զ��CKYH���˺��к�������P3�г��ڳ���¶����ڸ��Ե��������������ֽ�һ��������˫���Ļ����ԣ�δ������ǰ�����쳣�������������ų�ij���к����˼���CKYH�Ŀ��ܡ�