在全球产量大增的预期下,国际原糖自去年最高位19美分/磅持续回落,近日更急速跌至8.65美分附近。而与此对比鲜明的是,国内白糖价格仍保持在3650左右的相对高位。笔者综合分析国内外糖价后认为,目前进口糖对国内糖价的压力可能被低估,若现有的内外食糖价差长期保持,则进口糖数量可能大大增加,从而令国内糖价面临严峻考验。

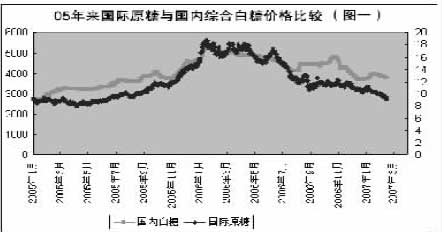

2005年来国际原糖和国内白糖综合价格比较(图片来源:中国证券报)

将2005年1月1日以来国际原糖和国内白糖综合的价格走势叠加(如图一),可以发现在05年4月到9月间以及06年9月至今是一个价差扩大的时期,考虑到自05年以来人民币升值幅度为7.1%,表明进口食糖成本降低7.1%,也即实际价差扩大(当然运费上涨也部分抵消了人民币升值因素),而06年9月至今的价差实际扩大的幅度比图一所示应该还大。

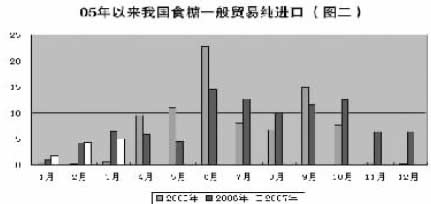

2005年来我国食糖每月一般贸易纯进口制作统计图(图片来源:中国证券报)

再把2005年1月以来我国食糖每月一般贸易纯进口制作统计图(如图二),可以反映出食糖进口的两大特征,第一、我国年度食糖进口基本呈两边低中间高特点,即进口主要发生在4月-10月。第二、月进口量与国内外价差相关性较强。与图一比较后可以发现,当05年4月到9月国内外价差较大时进口量也较大,06年9月至今价差持续保持较大,06年进口量自6月份增大后一直到年末都没有衰减,而往年最后一季度已很少进口。如2004年最后一季度贸易纯进口4.54万吨,2005年这一数字为8.35,2006年这一数字却是25.51万吨。根据这两大特征预测,当前正处于进口量应该增大的时期,接下来,我国的一般贸易纯进口很可能放大。

榨季消费量和供应量由上一年10月至当年9月统计,而海关对年度进口量按年初至年末统计。到2004年,进口食糖关税配额已增至194.5万吨,而配额内关税降到15%。进口关税配额证自每年1月1日起至当年12月31日有效,国家对符合配额管理政策的进口糖进入国内流通没有政策限制,即可以完全按照市场化原则进口和销售。只有当国内价格高出国际价格,并有合理利润时一般贸易进口才会发生。当前泰国进口折合国内糖价3050元/吨,巴西进口折合国内糖价3300元左右,都具备合理利润。

此前在4月的昆明糖会上,商务部官员表示,包括食糖在内的一些商品要纳入放宽贸易政策的范畴。而在国内外价差仍然较大、国内糖企对持稳于3600元以上报价销售策略较难改变的情况下,后期进口糖数量可能大大超出预期。而下一榨季播种面积继续扩大,增产基本已成现实,由此看来,后期库存压力可期,糖价也将岌岌可危。